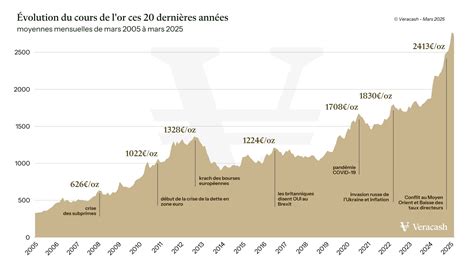

Le paysage financier mondial traverse une période de transformation profonde, marquée par un regain d'intérêt pour les métaux précieux. Alors que l'or redéfinit ses sommets historiques et que l'argent métal subit des tensions structurelles sans précédent, comprendre les mécanismes sous-jacents de ces actifs devient une nécessité pour tout investisseur souhaitant protéger son patrimoine.

Les mutations du marché de l'or face au portefeuille 60/40

Depuis 1980, l'or n'a jamais vraiment réussi à surpasser les performances d'un portefeuille classique composé de 60% d'obligations et 40% d'actions. La période 2000-2011 fait figure d'exception. Depuis l'intervention de Volcker sur les taux en 1980, l'or a systématiquement sous-performé cette stratégie d'investissement 60/40, qui a enrichi deux générations de gérants d’actifs. L'or deviendra incontournable pour les investisseurs occidentaux uniquement lorsque ce graphique cassera à la hausse. Sept mois plus tard, le graphique de l’or par rapport au portefeuille 60/40 a non seulement validé sa cassure de 2024, mais il dessine une ascension sans précédent.

Tensions structurelles sur le marché de l'argent physique

Le même scénario se déroule actuellement pour l’argent métal, qui vient de casser à la hausse une tendance de 12 ans. Le marché de l’argent est sous une pression de plus en plus forte, et les déséquilibres entre le COMEX et le LBMA deviennent flagrants. Ces deux places de marché, censées fonctionner en complémentarité grâce au mécanisme des EFPs (Exchange for Physical), permettent normalement à un trader de convertir une position à terme sur le COMEX en argent physique livré via le LBMA.

En théorie, ce système garantit une transition fluide entre le marché papier et le marché physique, offrant aux banques et aux investisseurs un moyen efficace de gérer leurs positions. Un nombre croissant de transactions via les EFPs sont désormais réglées en cash plutôt qu’en argent physique. Cela indique que les stocks disponibles au LBMA s’amenuisent, tandis que le marché de l’argent repose de plus en plus sur de la finance papier, déconnectée des réserves physiques de métal. Concrètement, les banques et institutions continuent d’utiliser le COMEX pour vendre des contrats à terme, mais elles ne sont plus en mesure de fournir le métal aux acheteurs qui en demandent réellement.

Le schéma présumé de manipulation des prix fonctionne de la manière suivante : les banques inondent le COMEX de ventes massives de contrats à terme, augmentant ainsi artificiellement l’offre sur le marché papier et provoquant une baisse des prix. Parallèlement, ces mêmes banques prennent des positions longues sur le marché du LBMA en achetant de l’argent sous forme de comptes non alloués. Or, ces comptes non alloués sont utilisés de manière fractionnée, ce qui signifie qu'il y a bien plus de positions longues ouvertes sur le LBMA que de métal réellement disponible.

Déficits et épuisement des stocks physiques

D’après les données du Silver Institute, le marché de l’argent a enregistré un déficit de 237,7 millions d’onces en 2022, suivi d’un déficit estimé à 260 millions d’onces en 2023. Ces stocks étaient en chute libre ces dernières années. En 2021, le COMEX détenait environ 400 millions d’onces d’argent enregistrées (c’est-à-dire disponibles pour livraison). La dernière mise à jour du CME sur les stocks d’argent révèle un dépôt massif de 18,26 millions d’onces (environ 568 tonnes métriques) en seulement cinq jours la semaine dernière. Si cet afflux est impressionnant, ce qui l’est encore plus, c’est la rapidité avec laquelle ce métal est redistribué.

Du côté du LBMA, la situation est tout aussi préoccupante. Les dernières données montrent que les stocks d’argent stockés à Londres sont en baisse constante, avec moins d’un milliard d’onces disponibles, tandis que le marché traite des dizaines de milliards d’onces en transactions papier chaque année. Le free float du LBMA vient de tomber sous un seuil critique. Il est désormais inférieur au volume moyen quotidien échangé sur le marché spot, ce qui signifie qu’il ne reste même pas une journée de liquidité réelle en argent physique.

La fragilité du système de l'or papier et des ETF

Le risque de short squeeze sur le COMEX ne dépend pas uniquement d'une demande de livraison supérieure aux stocks disponibles. Tant qu’ils conservent leurs warrants, les grands acheteurs bloquent ces stocks et empêchent leur recirculation sur le marché. Un warrant est un titre de propriété qui certifie qu’un investisseur détient du métal physique dans un entrepôt du COMEX. Toutefois, si le LBMA atteint un point où il ne peut plus livrer suffisamment de métal physique, les vendeurs à découvert du COMEX seront forcés de racheter en urgence des positions longues pour couvrir leurs pertes.

Ce choc pourrait également révéler un autre risque : la fragilité des ETF comme le SLV, qui sont censés être adossés à du métal physique. L’illusion de liquidité fournie par ces ETF repose sur le fait que la majorité des investisseurs ne demandent jamais de livraison physique. Tant que cette dynamique perdure, les prix peuvent être maintenus sous contrôle, malgré les tensions sur le marché physique.

C'EST EN TRAIN D'ARRIVER: La Marine US bloque les livraisons d'argent (L'écart de 100$ est LÀ)

L'or : une ressource finie et une histoire millénaire

Les humains produisent et raffinent de l’or depuis plus de 6600 ans. Le World Gold Council estime que depuis la fabrication d’une perle d’or de 4 mm découverte en Bulgarie, l’humanité a extrait environ 190.000 tonnes d’or, ce qui correspond à environ 77 % des réserves mondiales exploitables. Il est intéressant de noter que la majorité de ce métal a été extraite durant la seconde moitié du siècle dernier. Alors que les réserves d’or s’épuisent et que les nouveaux filons sont plus difficiles à trouver, les coûts de production ont augmenté. Par exemple, Barrick Gold rapportait un coût de production de 300 $ l’once d’or en 2004. En 2011, ce chiffre avait plus que doublé pour atteindre 630 $. Les choses se sont tassés depuis, Barrick rapportant des coûts de production de 780 $ l’année dernière.

La hausse des coûts de production, combinée avec l’épuisement des réserves d’or, suggère que dans les années à venir les coûts de production devraient poursuivre leur hausse alors que la pénurie d’or se fait ressentir. Toutefois, la quantité d’or exploitable n’est pas un chiffre gravé dans le marbre. Il fluctue en fonction des évolutions technologiques. Les experts estiment qu’en prenant en compte l’or existant de façon ultra diluée, les 4 premiers kilomètres de la croûte terrestre pourraient contenir jusqu’à 122 milliards de tonnes d’or.

Le renouveau du Bullion français

Pour la première fois de son histoire, l'or a franchi les 5 100 dollars l'once. Face à cet engouement, la Monnaie de Paris, chargée notamment de frapper les euros, fait renaître le Bullion français, une pièce en or fin, qui sera bientôt proposée comme investissement aux particuliers. Le Bullion est une pièce inventée en France sous Louis XIII, mais qui demeure depuis longtemps uniquement disponible à l'étranger.

Fabriquée dans la capitale sur commande, l'offre de Bullions de la Monnaie de Paris comprendra 4 pièces à la dénomination différente : une once, une demi-once, un quart d'once et un dixième d'once. Les billions « made in France » ne seront lancés que courant du premier trimestre 2026. La complexité technique émane aussi de la dualité du Bullion de la Monnaie de Paris. Il sera en effet possible d’acheter un Bullion soit sous forme physique, soit sous forme dématérialisée. En choisissant cette version dématérialisée, la pièce ne sera pas frappée mais la Monnaie de Paris conservera en compte l’équivalent en or du Bullion acheté par l’investisseur.

L'art et la valeur des pièces numismatiques anciennes

Les pièces d’or numismatiques anciennes, frappées avant 1800, sont de véritables trésors d'histoire, certaines remontant à l’Antiquité, comme les Aureus romains du Ier siècle av. J.-C. Savoir lire les millésimes et comprendre les frappes monétaires d'avant 1800 est une compétence clé pour tout passionné numismate. Les louis d'or royaux, frappés avant 1800, représentent des pièces marquées par leur état de conservation, leur rareté et leur atelier de fabrication.

Les pièces d'or numismatiques anciennes sont bien plus que de simples objets ; elles racontent une époque, un mode de vie et évoquent des histoires enfouies. Pour les collectionneurs, l'identification repose sur l'effigie, les inscriptions, le poids et le diamètre. L'évaluation de la valeur dépend ensuite de l'état de conservation, de la rareté et de l'historicité de la pièce.

Stratégies pour les investisseurs modernes

Investir dans des pièces d'or historiques est bien plus qu'un simple placement financier. C'est un voyage à travers le temps. Parmi les pièces emblématiques, on retrouve :

- Le Souverain britannique : Frappé pour la première fois sous Henri VII en 1489, il symbolise la richesse et la stabilité économique.

- Le Peso mexicain (Centenario) : Frappé en 1921 pour le centenaire de l’indépendance, il est un symbole fort du patrimoine mexicain.

- Le Krugerrand sud-africain : Lancé en 1967, il fut la première pièce d’or moderne destinée à l’investissement.

- La Maple Leaf canadienne : Reconnue pour sa pureté inégalée et sa stabilité.

Pour les investisseurs, l'hésitation dans la phase actuelle du marché est souvent plus coûteuse que l’achat au plus haut historique. Les pièces d’or de haute qualité ne sont pas produites en masse. Lorsque le cours de l’or pur augmente significativement, la valeur de collection s’accroît souvent avec un certain décalage, offrant une opportunité pour ceux qui savent diversifier leur portefeuille avec clairvoyance. En 2025 comme en 2026, l'or demeure une valeur refuge incontournable, intégrée dans les portefeuilles patrimoniaux de long terme pour sa capacité à traverser les crises et à préserver le pouvoir d'achat.