L'agriculture est un secteur intrinsèquement lié aux caprices de la nature, et les aléas climatiques représentent une menace constante pour la pérennité des exploitations. Face à une fréquence et une intensité croissantes des événements météorologiques extrêmes, une réforme du système de gestion des risques climatiques en agriculture est devenue non seulement nécessaire, mais essentielle. En France, cette prise de conscience a culminé avec l'adoption de la loi sur la réforme des outils de gestion des risques climatiques en agriculture, promulguée le 2 mars 2022, à l’issue des travaux du Varenne de l’eau et du changement climatique. Cette réforme, pensée et conçue pour les agriculteurs, vise à les protéger plus efficacement face au changement climatique.

Le Contexte et les Objectifs de la Réforme

La réforme de l'assurance récolte, annoncée par le Président de la République le 10 septembre, est née du constat d’une inefficacité du système précédent dans l’indemnisation des agriculteurs touchés par les aléas climatiques. Alors que ces aléas présentent une véritable menace pour la vie d’une exploitation, et donc pour la pérennité de notre modèle agricole, il était impératif de repenser le cadre existant. Cette réforme historique, portée notamment par Bruno Le Maire, ministre de l’Économie, des Finances et de la Relance, et Julien Denormandie, ministre de l’Agriculture et de l’Alimentation, a pour ambition de revoir en profondeur le système actuel afin de mieux protéger l'ensemble des agriculteurs face aux défis climatiques. Le projet de loi, qui fixe les fondations de ce nouveau régime de couverture des risques climatiques en agriculture, a été le fruit de travaux menés lors du Varenne agricole de l’eau et de l’adaptation au changement climatique par le député Frédéric Descrozaille, puis par le Parlement.

Réforme de l’assurance récoltes : ce qui va changer pour les agriculteurs

Les Trois Piliers du Nouveau Dispositif : Un Système Stratifié de Protection

Le nouveau système de gestion des risques climatiques repose sur une architecture à trois étages, conçue pour offrir une couverture plus complète et plus équitable.

1. Le Premier Étage : La Gestion des Risques du Quotidien par l'Exploitant

Ce premier niveau correspond aux aléas mineurs, ou risques de fréquence, que l'agriculteur doit gérer au quotidien. Il implique une part de risque supportée par l'exploitation elle-même, encourageant ainsi l'adoption de pratiques résilientes et une gestion préventive.

2. Le Deuxième Étage : L'Assurance Récolte Subventionnée

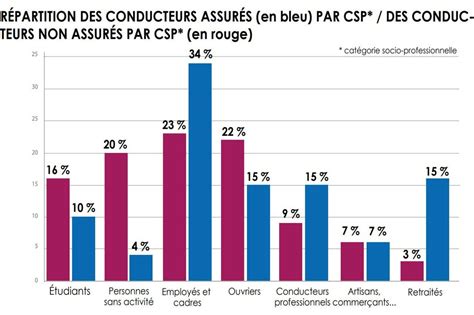

Pour les aléas plus significatifs, mais non exceptionnels, l'assurance récolte privée joue un rôle central. Conscients du faible taux de couverture, avec seulement 17% de la surface agricole utile assurée en 2022, la réforme renforce la subvention sur les primes et cotisations d’assurance. Cette mesure vise à inciter davantage d'agriculteurs à souscrire à des contrats d'assurance, rendant cette protection plus accessible financièrement.

3. Le Troisième Étage : La Solidarité Nationale face aux Aléas Exceptionnels

Enfin, les aléas exceptionnels (3e étage) déclenchent une intervention de l’État, via la solidarité nationale, y compris pour les agriculteurs non-assurés. C'est un filet de sécurité crucial en cas de fortes pertes, démontrant un engagement national envers la pérennité des exploitations. L’indemnité de solidarité nationale constituera donc un filet de sécurité en cas de fortes pertes mais ne remplacera pas la couverture assurantielle qui protègera au mieux les cultures.

Mécanismes d'Indemnisation : Assurés vs. Non-Assurés

La réforme établit une distinction claire dans les modalités d'indemnisation entre les agriculteurs assurés et ceux qui ne le sont pas, visant à encourager l'adoption de l'assurance récolte.

Pour les Cultures Assurées

Pour les cultures assurées par l’exploitant, l’indemnité de solidarité nationale contribuera à indemniser la part de pertes au-delà du seuil de déclenchement à hauteur de 100%. Cette indemnisation sera prise en charge à 90% par l’État, et les 10% restants par l’assurance. Ce mécanisme garantit une protection optimale aux agriculteurs ayant fait le choix de s'assurer, en couvrant intégralement les pertes les plus graves. Pour simplifier les démarches des exploitants assurés et dans une logique de « guichet unique », les compagnies d’assurance jouent le rôle d’interlocuteur agréé : elles versent aux exploitants assurés à la fois les indemnités d’assurance récolte et l’indemnité de solidarité nationale.

Pour les Cultures Non Assurées

En revanche, pour les cultures non assurées, l’indemnisation de la perte par la solidarité nationale au-delà du seuil de déclenchement ne sera que de 45% en 2023. Cela signifie qu’elle représentera la moitié de ce que toucherait de l’État un agriculteur assuré dans la même situation. Ce taux d’indemnisation pour les non assurés diminuera progressivement à 40% en 2024 et à 35% en 2025. En outre, pour les cultures non assurées, le seuil de déclenchement représentera aussi une franchise pour l’exploitant. Cette différenciation vise à inciter fortement à la souscription d'une assurance, tout en maintenant un niveau minimal de soutien pour tous.

Le Processus Législatif et la Mise en Œuvre

Le projet de loi a été voté quasiment en l'état par l'Assemblée nationale le 12 janvier. Après un vote à une large majorité à l’Assemblée nationale puis au Sénat, le projet de loi portant réforme des outils de gestion des risques climatiques en agriculture est définitivement adopté par le Parlement. Ce texte, qui établit une couverture universelle contre les risques climatiques accessible à tous les agriculteurs, a été promulgué dans les jours suivant son adoption.

Un travail de concertation avec l’ensemble des parties prenantes se poursuivra afin de préparer les dispositions réglementaires et une ordonnance permettant de définir les modalités pratiques de mise en œuvre de la réforme. Ce nouveau régime de couverture devra être pleinement opérationnel en 2023, l’année d’entrée en vigueur de la nouvelle programmation de la PAC, comme l’avait annoncé le Président de la République. Le ministre de l'Agriculture et de l'Alimentation a souligné : « Nous menons, avec ce projet de loi, une réforme systémique de l’assurance récolte qui permettra de protéger chacune de nos exploitations agricoles. À partir de 2023, tous les agriculteurs pourront avoir accès à une couverture universelle, fondée sur la solidarité nationale, pour couvrir les risques les plus graves. En parallèle, un accès plus simple à l’assurance privée permettra de se protéger des autres risques. »

Réforme de l’assurance récoltes : ce qui va changer pour les agriculteurs

Controverses et Défis de la Réforme

Bien que présentée comme une réforme visant à mieux protéger tous les agriculteurs, certaines voix critiques se sont élevées, soulignant des lacunes potentielles dans sa portée et ses implications. Le projet de loi, selon certains, pourrait privilégier certaines exploitations au détriment d'autres.

Plutôt que de protéger les fermes en difficulté, l'État choisirait de sacrifier les fermes qui ne dégagent pas de trésorerie suffisante pour payer un contrat d'assurance-récolte. De plus, les fermes qui ne peuvent pas être assurables, soit parce que les assurances estiment que leur production ne représente pas un marché assez lucratif (apiculture, maraîchage…), soit parce qu'elles sont implantées sur un territoire jugé trop risqué par les assurances privées, pourraient également être désavantagées. Ces préoccupations soulignent l'importance de s'assurer que la réforme bénéficie réellement à l'ensemble du tissu agricole, y compris aux filières plus fragiles ou aux productions de niche.

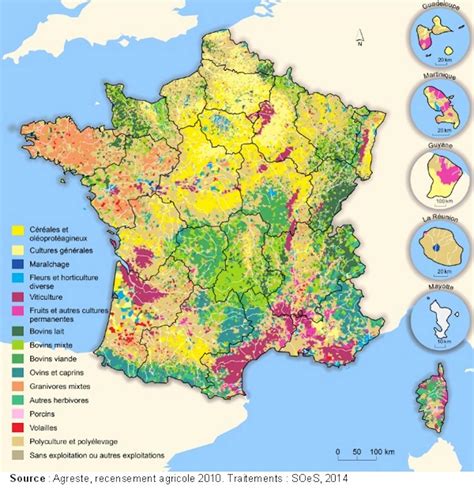

Un autre point de discorde concerne l'enjeu de la souveraineté alimentaire. Selon les critiques, cet enjeu, pourtant mis en avant par le Ministre de l'agriculture, n'est absolument pas pris en compte par la réforme. Les productions qui bénéficieront le plus des retombées de cette loi seraient les plus faciles à assurer, c'est-à-dire les céréales et la viticulture, des secteurs déjà nettement exportateurs. Cela pourrait potentiellement accentuer les déséquilibres au sein de l'agriculture française, sans apporter un soutien suffisant aux productions essentielles à la souveraineté alimentaire nationale mais moins attractives pour les assureurs.

Vers une Nouvelle Ère pour la Gestion des Risques Agricoles

Malgré ces interrogations, l’adoption de la réforme de l’assurance récolte marque un véritable tournant dans les politiques agricoles. La solidarité nationale vient se porter garante de la pérennité des productions agricoles dans un contexte d’accélération et d’intensification des épisodes climatiques exceptionnels. Cette réforme vise donc à créer une véritable ceinture de sécurité pour tous les agriculteurs. En cas d’aléas exceptionnels, la solidarité nationale indemnisera leurs pertes. C'est un engagement fort de l'État pour assurer la résilience de son agriculture face aux défis du changement climatique.

Pour plus d’information relative à la réforme, un dossier de presse est disponible sur le site du ministère de l’Agriculture et de l’Alimentation. La mise en œuvre de cette réforme nécessitera une vigilance constante et une adaptation continue pour s'assurer qu'elle atteint ses objectifs ambitieux de protection universelle des agriculteurs et de consolidation de la souveraineté alimentaire du pays.