La Taxe sur la Valeur Ajoutée (TVA) est un impôt indirect essentiel qui représente une part significative des recettes fiscales de l'État en France. Sa compréhension est cruciale pour les exploitants agricoles, viticoles, forestiers, et pour toute personne impliquée dans ces secteurs d'activité. La TVA est collectée par les entreprises sur le prix de vente hors taxe (HT) des biens et services, puis reversée à l'État, tandis que l'acheteur l'acquitte à travers un prix toutes taxes comprises (TTC). Pour les professionnels, la TVA acquittée à un fournisseur est qualifiée de TVA déductible. Le régime de TVA applicable en agriculture et en foresterie présente des particularités notables, notamment en ce qui concerne les produits des semis, les récoltes, les intrants, et les prestations de services associés, avec des taux qui peuvent varier considérablement selon la nature du produit ou du service et la localisation géographique.

Le RDV des juristes - La TVA agricole

Cette complexité est due à une volonté d'adapter la fiscalité aux réalités économiques et aux impératifs sociaux et environnementaux de ces secteurs. Il est donc fondamental de bien identifier les taux applicables pour chaque opération afin d'éviter les erreurs et d'optimiser la gestion fiscale de son activité.

Principes Fondamentaux et Régimes de TVA en Agriculture

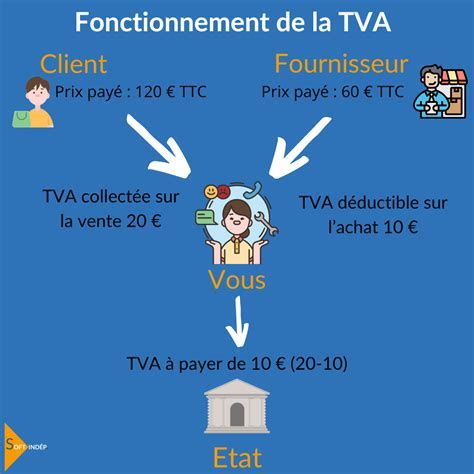

La TVA est un impôt indirect s'appliquant sur la création de valeur par les entreprises. En agriculture, elle est perçue sur le prix de vente hors taxe (HT) de tous les biens et services, suivant des taux déterminés. L'acheteur final, qu'il soit un particulier ou une entreprise, est celui qui acquitte la TVA à travers un prix toutes taxes comprises (TTC).

Pour les exploitants agricoles, plusieurs régimes de TVA peuvent s'appliquer. Historiquement, le remboursement forfaitaire agricole (RFA) est un régime simplifié, basé sur les ventes réalisées dans l'année par l'agriculteur bénéficiaire. Ce régime concerne uniquement les opérations réalisées à destination d'un tiers redevable de la TVA pour ces produits. Un agriculteur qui serait, de plein droit, soumis au régime du remboursement forfaitaire peut, en accomplissant les formalités administratives de déclaration et de liquidation qui lui incombent, opter pour le régime simplifié de l'agriculture (RSA). Dans le cas contraire, il peut demander un assujettissement au régime simplifié agricole (RSA).

Dans le cadre du régime simplifié de l'agriculture, l'exploitant est tenu de réaliser une déclaration annuelle afin de récapituler les opérations imposables à la TVA. Cette déclaration est effectuée annuellement au plus tard le deuxième jour ouvré suivant le 1er mai dans le cas d'un exercice clos au 31 décembre. Dans le cas d’une date de clôture différente, la déclaration doit être effectuée au plus tard le cinquième jour du cinquième mois de la fin de l’exercice. Cette déclaration sert de base de calcul aux acomptes trimestriels si la TVA due l’année précédente est supérieure à 1 000 €.

Un aspect crucial pour les agriculteurs est la distinction entre la TVA collectée et la TVA déductible. La TVA collectée est celle que l'exploitant facture à ses clients, tandis que la TVA déductible est celle qu'il paie à ses fournisseurs. En cas d'investissements importants et compte-rendu des taux de TVA pratiqués sur les produits agricoles, la TVA déductible peut parfois être supérieure à la TVA collectée, permettant ainsi un crédit de TVA.

Définition et Taux des Produits d'Origine Agricole et de la Pêche

Les produits d’origine agricole, de la pêche, de la pisciculture et de l’aviculture sont définis de manière large. Il s’agit de tous les produits du règne animal et du règne végétal, vivants ou morts, transformés ou non, issus de ces productions. Cette catégorie englobe également des activités spécifiques telles que la chasse et la pêche, la conchyliculture (coquillages), l'astaciculture (écrevisses), la pénéiculture (crustacés), la coraliculture (corail) ou l'algoculture (algues). Sont également compris les sous-produits du règne animal et végétal obtenus au stade de la production agricole, comme le lait ou les morceaux d'animaux morts.

Pour l'établissement du taux de TVA applicable, un critère essentiel est la "destination normale" du produit. Cette destination est appréciée au regard de l'utilisation à titre habituel et de manière générale du produit. Lorsque cette analyse conduit à attribuer à un produit plusieurs destinations "normales" relevant de taux différents, le taux le plus bas est retenu. Les semences et plants, qui désignent les différents supports permettant la reproduction des végétaux (semences et plants de légumes, d'arbres ou arbustes, de vignes, de céréales, d'espèces aromatiques, etc.), relèvent généralement du taux de 5,5 %.

Taux spécifiques par région pour les produits agricoles bruts

Les taux de TVA applicables à ces produits varient selon la localisation géographique :

- En France métropolitaine, le taux de TVA appliqué à ces produits est de 5,5 %. Ce taux s'applique aux livraisons portant sur les produits d’origine agricole, de la pêche, de la pisciculture ou de l’aviculture lorsqu’ils sont d’un type normalement destiné à être utilisé dans la production agricole. Ils bénéficient également de ce taux réduit lorsqu’ils ont d’autres destinations, comme l’alimentation humaine ou l’alimentation d’animaux eux-mêmes producteurs de denrées alimentaires pour l’alimentation humaine.

- En Corse, le taux de TVA appliqué à ces produits est de 2,1 %.

- En Martinique, Guadeloupe et à La Réunion, le taux de TVA appliqué à ces produits est également de 2,1 %. Il est à noter que l'importation de certains produits en Guadeloupe, Martinique et à la Réunion est exonérée de TVA. Il s'agit notamment de produits de première nécessité, de matériaux de construction et d'outillages industriels et agricoles, dont la liste complète est détaillée dans le Code général des impôts.

Ne sont en revanche pas concernés par ce taux de 5,5 % les produits de la sylviculture ou de l’horticulture et de la floriculture d’ornement, qui suivent leur régime propre. De même, même lorsqu’ils ont une origine agricole, les engrais, matières fertilisantes ou produits phytopharmaceutiques relèvent souvent du taux de 10 %, qui s’interprète comme une disposition spécifique dérogatoire au taux de 5,5 %.

Taux de TVA applicables aux Prestations de Services Agricoles

Les prestations de service agricoles sont des opérations essentielles à l'activité de production. Leurs taux de TVA sont soumis à des règles spécifiques qui varient également selon la localisation.

France métropolitaine : Distinction entre taux normal et taux réduit

En France métropolitaine, les prestations de service agricoles sont, en général, soumises à la TVA à 20 %. Il s'agit par exemple des travaux suivants :

- Coupe de fourrage, moissonnage battage.

- Fenaison, andainage, ramassage, pressage.

- Défanage des pommes de terre.

- Pressage de la paille et des fourrages.

- Pressures de graines et fruits oléagineux.

- Arrachage des produits agricoles.

- Ensilage.

- Mouture de céréales.

- Broyage de paille.

- Triage, calibrage, désinfection, fragmentation, enrobage des graines de semence.

- Travaux de préparation des sols (labours, binage, etc.).

- Conditionnement et emballage de la viande.

Cependant, les prestations de travail à façon bénéficient d'un régime particulier. Elles relèvent du taux prévu pour les livraisons portant sur le bien obtenu au moyen de ce travail à façon lorsque cette prestation porte sur des biens d’origine agricole, de la pêche, de la pisciculture ou de l’aviculture qui sont normalement destinés à être utilisés dans la production agricole. Ainsi, pour être éligible au taux réduit, une prestation de services doit avoir le caractère d'une opération de façon et le bien issu doit être éligible au taux réduit, ce qui implique que l'opération n'a pas conduit à lui conférer une destination autre que l'alimentation (humaine ou animale) ou la production agricole.

Lorsque le taux réduit s’applique à l’opération de façon, il s’applique à l’ensemble des services accessoires à cette opération réalisés par le même opérateur. Par exemple, la moisson du blé est soumise au taux réduit de 5,5 % de la TVA, selon qu’il s’agisse d’un type destiné à l’alimentation humaine ou animale. De même, le broyage de la paille relève du taux réduit de 5,5 % lorsqu’il porte sur de la paille livrée pour l’alimentation du bétail et des animaux de basse-cour ou lorsqu’il est effectué à la suite du moissonnage-battage et a pour effet de restituer, à l’identique, la paille à la terre sous forme d’humus assimilé à un engrais. Les opérations d’élevage, d’engraissement ou de saillies des animaux sont réputées être toujours réalisées dans le cadre d’une production agricole et relèvent donc du taux réduit de 5,5 % de la TVA.

Certaines opérations ne sont jamais considérées comme des opérations de façon et relèvent donc du taux normal (20 %), quel que soit le produit : il s'agit des opérations pour lesquelles aucune modification n’est apportée au produit (manutention, entreposage, gardiennage, analyse, tri), ou celles pour lesquelles les modifications sont minimes (calibrage, nettoyage, brossage). Les opérations de transformation destinées à la production d’alcool ou de boissons alcooliques, telles que la fabrication de vin, de cidre, de poiré, d’hydromel, d’alcool, y compris le pressurage des fruits et les opérations de distillation ou de dénaturation, relèvent également du taux normal.

Corse et Outre-mer : Des taux réduits spécifiques

- En Corse, les prestations de service agricoles sont, en général, soumises à la TVA à 20 %, avec les mêmes exemples de travaux que pour la France métropolitaine.

- En Martinique, Guadeloupe et à La Réunion, les prestations de service agricoles sont, en général, soumises à la TVA à 8,5 %, avec les mêmes exemples de travaux que pour la France métropolitaine.

Taux de TVA applicables aux Travaux Forestiers et Sylvicoles

Le secteur forestier présente également des spécificités en matière de TVA, avec des taux distincts pour les travaux et la livraison de produits.

France métropolitaine : Un taux réduit de 10 %

En France métropolitaine, les travaux forestiers bénéficient d'un taux de TVA égal à 10 %. Cela inclut une large gamme d'opérations essentielles à la gestion et à l'exploitation des forêts, telles que :

- Déboisement et reboisement.

- Plantation.

- Taille des arbres et des haies, éhouppage, ébranchage, élagage.

- Abattage et tronçonnage des arbres.

- Débardage des bois.

- Stockage des bois dans le cadre de l'exploitation forestière.

- Opération de défrichage, dessouchage, débroussaillage, brûlage, andainage forestier.

- Entretien des sentiers forestiers.

- Les travaux d'entretien des sentiers forestiers et les travaux de prévention des incendies de forêt menés par des associations syndicales autorisées sont également concernés par ce taux de TVA.

Cependant, il est important de noter que les opérations réalisées sur les arbres après les opérations de débardage ou de stockage et les prestations fournies aux industriels ou aux transformateurs ne sont pas considérées comme des travaux forestiers et relèvent du taux normal de 20 %. Par exemple, les travaux de sciage ne sont pas éligibles au taux réduit.

Le taux réduit de 10 % s'applique aux travaux forestiers réalisés au profit d’exploitants agricoles, c’est-à-dire au profit de personnes relevant du régime de la TVA agricole, pour les besoins de leur activité agricole. Sont ainsi concernés tous les exploitants agricoles, quel que soit leur type d'activité (sylviculture, arboriculture, agriculture générale, élevage, etc.), leur statut juridique (personne physique ou morale) ou leur régime de TVA agricole (RFA ou RSA).

Le dispositif relatif au taux réduit de TVA de 10 % pour les travaux sylvicoles et d’exploitation forestière réalisés au profit d’exploitants agricoles est limité aux travaux réalisés jusqu’au 31 décembre 2025.

Corse et Outre-mer : Un taux encore plus réduit

- En Corse, les travaux sylvicoles et d'exploitation forestière réalisés pour un exploitant agricole, ainsi que les travaux forestiers, bénéficient d'un taux de TVA égal à 2,1 %. Les travaux d'entretien des sentiers forestiers et les travaux de prévention des incendies de forêt menés par des associations syndicales autorisées sont également concernés par ce taux de TVA. Les mêmes avertissements concernant les opérations après débardage/stockage s'appliquent.

- En Martinique, Guadeloupe et à La Réunion, les travaux forestiers bénéficient également d'un taux de TVA égal à 2,1 %, avec les mêmes exemples de travaux et les mêmes restrictions que pour la Corse.

Taux de TVA applicables aux Produits Sylvicoles

Outre les services, la livraison de certains produits issus de la sylviculture est également soumise à des taux de TVA spécifiques.

France métropolitaine : Taux de 10 % et 20 %

En France métropolitaine, la livraison des produits suivants est soumise à la TVA à 10 % :

- Produit de sylviculture aggloméré destiné au chauffage.

- Produit d'horticulture et de floriculture d'ornement n'ayant subi aucune transformation.

- Déchet de bois destiné au chauffage.

- Bois de chauffage.

Toutes les autres opérations de livraison de produits sylvicoles sont soumises à la TVA à 20 %. Par exemple, le miscanthus à brûler n'est pas assimilable au bois de chauffage et relève du taux normal de 20 %.

Corse et Outre-mer : Des taux spécifiques

- En Corse, la livraison des mêmes produits (produit de sylviculture aggloméré destiné au chauffage, produit d'horticulture et de floriculture d'ornement n'ayant subi aucune transformation, déchet de bois destiné au chauffage, bois de chauffage) est soumise à la TVA à 10 %. Les autres opérations sont soumises à la TVA à 20 %.

- En Martinique, Guadeloupe, La Réunion, la livraison de ces produits est soumise à la TVA à 2,1 %. Les autres opérations sont soumises à la TVA à 8,5 %. Il est rappelé l'exonération de TVA pour l'importation de certains produits dans ces départements, notamment les matériaux de construction et outillages industriels et agricoles.

Taux de TVA applicables aux Intrants Agricoles

Les intrants agricoles, essentiels à la production, tels que les produits fertilisants et phytopharmaceutiques, sont également soumis à des taux de TVA spécifiques.

Définition des intrants

- Produits fertilisants : Ils permettent d'améliorer ou d'assurer la nutrition des végétaux et les propriétés physiques, chimiques ou biologiques des sols. Cela inclut les engrais, les amendements (calcaires notamment), et plus généralement tous les produits dont l'emploi est destiné à assurer ou à améliorer la nutrition des végétaux ainsi que les propriétés physiques, chimiques et biologiques des sols. Les matières fertilisantes ou supports de culture d'origine organique agricole autorisés à la vente sont également concernés.

- Produits phytopharmaceutiques : Ils servent à détruire les végétaux ou organismes néfastes pour la production agricole et font partie de la famille des pesticides. Il s’agit spécifiquement des produits phytopharmaceutiques dont les substances actives sont mentionnées à l’annexe II au règlement (CE) n° 889/2008 de la Commission et qui sont utilisables en agriculture biologique.

Taux par région

- En France métropolitaine, ces produits (fertilisants et phytopharmaceutiques) sont soumis à la TVA à 10 %.

- En Corse, ces produits sont soumis à la TVA à 2,1 %.

- En Guadeloupe, Martinique, La Réunion, ces produits sont soumis à la TVA à 2,1 %.

Il est important de noter que l'importation de certains de ces produits en Guadeloupe, Martinique et à la Réunion peut être exonérée de TVA.

Pour bénéficier du taux réduit de 10 % (en métropole) pour les matières fertilisantes et supports de culture, ils doivent respecter deux conditions cumulatives : être destinés à un usage agricole et être utilisables en agriculture biologique (mentionnés à l’annexe I au règlement (CE) n° 889/2008) ou être d’origine organique agricole et autorisés à la vente dans les conditions prévues par le Code rural et de la pêche maritime. L'usage agricole est réputé satisfait pour les produits autorisés et normés. L'origine agricole est appréciée par le caractère agricole de l'activité qui les produit.

De même, les produits phytopharmaceutiques doivent être utilisables en agriculture biologique, c'est-à-dire composés de substances actives figurant au règlement d’exécution (UE) n° 540/2011 et listées dans l’annexe II du règlement (CE) n° 889/2008, et détenir une autorisation de mise sur le marché pour l’usage revendiqué.

Cas Particuliers et Précisions sur la Destination des Produits

La détermination du taux de TVA est parfois complexe, nécessitant une analyse approfondie de la "destination normale" du produit. Cette notion est centrale et permet d'adapter le taux à l'utilisation courante et générale du bien.

La notion de "destination normale"

La destination normale d’un produit est appréciée au regard de son utilisation à titre habituel et de manière générale. Si un produit peut avoir plusieurs destinations "normales" qui relèvent de taux différents, c'est le taux le plus bas qui est retenu. Par exemple, les betteraves sucrières, dont la destination courante inclut la production de biocarburants en plus de l'alimentation, conservent le taux réduit tant que les espèces, la culture et l'état sont les mêmes que celles destinées à l'alimentation.

Les nouveaux commentaires de l’administration fiscale ont d’ailleurs élargi le champ du taux réduit en ne faisant plus de distinction en fonction de « l’utilisation finale » du produit, se concentrant plutôt sur sa destination normale et ses caractéristiques intrinsèques.

Impact des transformations sur les taux

L'existence d'une opération de transformation ne remet pas nécessairement en cause l'application des taux réduits de 5,5 % et de 10 % sur les livraisons et opérations de façon portant sur les produits destinés à l'alimentation humaine ou sur les produits destinés à l'alimentation des animaux producteurs de denrées alimentaires pour la consommation humaine. Cependant, les opérations de transformation qui conduisent à modifier l'état, la structure ou la composition du produit tel qu'il se présente en sortie du processus de production agricole peuvent faire perdre le bénéfice des taux réduits si le produit obtenu n'est plus destiné à l'alimentation humaine, ni à celle des animaux producteurs de denrées alimentaires pour l'alimentation humaine.

Exemples de produits et leurs taux

Produits du règne animal :

- Animaux de boucherie et charcuterie (bovidés, ovins, porcins, caprins), gibier et produits de la chasse, morts ou vivants : 5,5 % (alimentation humaine, production agricole).

- Sous-produits du règne animal destinés à l’alimentation (sang classé « alimentaire », os à moelle, carcasses, viande en quartier) : 5,5 % (alimentation humaine ou animale, production agricole).

- Poussins, poules pondeuses, volailles d’un jour : 5,5 % (production agricole).

- Lapins de rente, y compris pour la production de fourrure : 5,5 % (alimentation humaine ou animale, production agricole).

- Produits de demi-élevage et coquillages adultes (mareyeurs) : 5,5 % (alimentation humaine).

- Œufs embryonnés, alevins, naissains, juvéniles (mareyeurs) : 5,5 % (production agricole).

- Taureaux de combat vivants : 20 % (corrida) ; morts : 5,5 % (alimentation humaine).

- Les macro-organismes (insectes, acariens) utilisés pour protéger les plantes relèvent du taux de 5,5 %.

- Les poissons d'élevage vivants destinés à la pêche de loisir relèvent de 5,5 %.

- Les animaux de compagnie (chiens, chats, poissons ou poules d’ornement) sont soumis au taux normal de 20 %.

- Les sous-produits du règne animal non destinés à l’alimentation humaine ou animale ou à la production agricole (cuir salé, sang non alimentaire, plumes, laine) relèvent du taux de 20 %.

Produits du règne végétal :

- Semences et plants (légumes, arbres, vignes, céréales, aromatiques) : 5,5 % (production agricole).

- Raisins de table ou de cuve : 5,5 % (alimentation humaine).

- Betteraves sucrières et sous-produits (pulpe ou mélasse) : 5,5 % (alimentation humaine, alimentation animale).

- Betteraves fourragères : 5,5 % (alimentation animale).

- Triticale : 5,5 % (alimentation animale).

- Colza destiné à l'alimentation humaine ou animale : 5,5 %.

- Colza destiné à l’industrie (biocarburants) : 20 %.

- Lin et chanvre pour l'industrie textile : 20 %.

- Graines de lin ou de chanvre pour l'alimentation humaine : 5,5 %.

- Paille et foin : 5,5 %, quelle que soit leur destination effective, sauf s’ils sont spécifiquement transformés en tant qu’aliments pour animaux de compagnie ou pour être brûlés.

- Miscanthus : 10 % sous forme ornementale, 5,5 % sous une forme permettant le paillage horticole ou les litières d’animaux de basse-cour (intrant agricole). En revanche, le miscanthus à brûler n’est pas assimilable au bois de chauffage et relève du taux normal de 20 %.

- Les fientes, le lisier et le digestat issu de matières organiques sont des matières fertilisantes d’origine biologique et relèvent du taux réduit de 10 % (ou 5,5 % si dispense d'autorisation de mise sur le marché).

- Les fruits, légumes, céréales et tubercules relèvent du taux réduit de 5,5 %, sauf ceux d’espèces particulières ou présentant des caractéristiques qui les destinent spécifiquement à des usages dans des filières autres que l’alimentation ou l’agriculture (textile, biocarburants, construction etc.).

Opérations combinées

Lorsque des travaux combinés sont soumis à des taux différents, le taux inférieur s'applique, et une seule ligne de facturation doit apparaître. Cette règle simplifie la facturation pour les prestataires et les exploitants. Pour les opérations dont le fait générateur intervient avant le 30 septembre 2024, il est admis que les parties puissent, d’un commun accord, renoncer aux procédures de factures rectificatives même si le taux de TVA appliqué s'avère erroné, sans que l’administration puisse remettre en cause cette décision.

Synthèse des Taux applicables aux Travaux et Prestations de Services Sylvicoles Détaillés

Le secteur de la sylviculture bénéficie d'une réglementation TVA spécifique, avec des taux réduits pour de nombreuses opérations visant à soutenir la gestion durable des forêts. Ces taux sont explicitement définis en fonction de la nature des travaux et de l'usage des produits.

Opérations de travaux sylvicoles et d'exploitation forestière

De nombreuses opérations sont soumises à un taux réduit de TVA de 10 % en France métropolitaine (et de 2,1 % en Corse et dans les DOM) lorsqu'elles sont réalisées pour un exploitant agricole. Ces opérations incluent, sans s'y limiter :

- Travaux de préparation des sols et plantation : Hersage, binage, disquage, labour, sous-solage, déboisement et reboisement, plantation (création de potets, travail du sol localisé, mise en place des plants) et semis.

- Entretien et protection : Débroussaillage manuel ou non en plein ou par ouverture de layons, désherbage manuel ou chimique, taille des arbres et des haies, éhouppage, ébranchage, élagage, mise en place de tuteurs, épandage de produits phytosanitaires (phytocides, insecticides, fongicides, etc.), fourniture de produits phytosanitaires ou antiparasitaires homologués mentionnés à l’annexe II au règlement (CE) n° 889/2008.

- Amélioration des sols : Fourniture d’engrais et d’amendements mentionnés à l’annexe I au règlement (CE) n° 889/2008. À défaut d’être mentionnés dans cette annexe, le taux normal s’applique.

- Gestion des rémanents et du bois : Broyage dans le cadre de travaux forestiers (passage de broyeur en bande ou en plein pour opération de débroussaillage), défrichage, dessouchage, dégagement manuel, dépressage, rangement de branches, brûlage, andainage forestier, ramassage des rémanents, tronçonnage d’arbre (découpes) sur les coupes de bois, débardage, enfouissement des rémanents et des souches, stockage des bois dans le cadre de l’exploitation forestière.

- Infrastructures légères : Entretien des pistes, des sentiers ou des fossés, curage des fossés.

- Travaux de sécurité : Abattage, tronçonnage, débardage, élagage, enlèvement d’arbres situés dans les jardins attenants à des locaux d’habitation s’ils sont nécessaires pour permettre l’accès à des locaux ou leur remise en état (si plus de 2 ans), soumis à 10 %.

- Pose et dépose de protections contre le gibier (10 %).

Opérations soumises au taux normal (20 %)

Certaines opérations, bien que liées à l'activité forestière, ne bénéficient pas du taux réduit et sont soumises au taux normal de TVA. Cela inclut :

- Jalonnage des lignes.

- Marquage des arbres, balivage, martelage, comptage.

- Création d’aires de stockage sur une exploitation forestière.

- Évacuation des rémanents et des déchets.

- Matériel forestier (petit matériel, tronçonneuses, tracteurs).

- Fendage de bois de chauffage (car le produit obtenu n’est pas normalement destiné à la production agricole).

- Broyage afin de produire des plaquettes forestières à usage de chauffage (même raisonnement).

- Fourniture de grillages, de protections contre le gibier, de tuteurs, de buses, de tout-venant, de tuyaux.

- Ouverture de pistes (pouvant permettre l’exploitation agricole de produits d’origine agricole), création de routes ou de pistes forestières.

- Création / aménagement de fossés, de ponceaux ou de passages busés, pose de revers d’eau.

- Drainage.

- Produits de la sylviculture destinés à un usage autre que celui de chauffage (ex: à l’ignition ou au ramonage, sciures de bois non agglomérées, laine, farine de bois, autres produits du bois transformés et destinés à un autre usage que le chauffage comme matière première pour pâte à papier, mobilier, emballages).

Livraison de produits sylvicoles spécifiques

La vente de plants et semences forestiers ayant le caractère de produits de l’horticulture et de la floriculture d’ornement n’ayant subi aucune transformation (plants horticoles d’ornement) est soumise à un taux de 10 %. À défaut, c’est le taux réduit de 5,5 % qui s’applique.

La complexité des taux de TVA dans les secteurs agricole et forestier souligne l'importance d'une veille réglementaire constante et d'une compréhension approfondie des textes officiels pour garantir la conformité fiscale et optimiser la gestion des activités.