L'exploitation agricole en maraîchage ne se résume pas uniquement à l’entretien des légumes ou plantes aromatiques. Ce véritable gestionnaire veille au bon fonctionnement de son entreprise. Plusieurs missions administratives doivent être effectuées quotidiennement par le légumier. Comme c’est le cas pour la plupart des chefs d’entreprise qui commercialisent leur production, l’exploitation agricole en maraîchage répond à plusieurs obligations comptables. Cette obligation varie selon le régime fiscal d’imposition choisi par l’exploitant.

Les Différents Régimes Fiscaux et Leurs Implications Comptables

Le choix du régime fiscal est une décision cruciale qui impacte directement les obligations comptables de l'exploitation maraîchère.

Le Régime Forfaitaire Agricole

Les exploitants maraîchers qui choisissent le régime autorisant le remboursement forfaitaire agricole sont obligés de facturer leurs services. Notons que ce régime est accordé aux maraîchers dont les recettes hors-taxes de l’exploitation sont inférieures à 46 000 €. Ce régime simplifie la gestion de la TVA mais impose une facturation systématique.

Le Régime Simplifié Agricole

Les exploitants en maraîchage qui ont totalisé des recettes hors-taxes dépassant 46 000 € en moyenne sur 2 années consécutives ont accès au régime simplifié agricole. Ce régime offre une plus grande flexibilité dans la gestion des charges et des investissements, tout en maintenant une certaine simplicité par rapport au régime réel normal.

Le Régime du Micro-Bénéfice Agricole (Micro-BA)

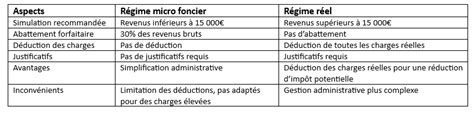

Le régime du micro-BA est réservé aux petites exploitations agricoles dont les recettes moyennes des 3 dernières années ne dépassent pas 91 900 € HT (seuil réévalué périodiquement). L’avantage principal réside dans une gestion allégée et un abattement automatique de 87 % sur les revenus imposables. Cependant, ce régime ne permet pas la déduction des charges réelles ni l'amortissement du matériel, le rendant rapidement limitant pour les exploitations en développement.

- Ce qu'il faut retenir : Le régime fiscal du micro-BA prend en compte la moyenne des recettes HT des années N, N-1 et N-2 auquel est appliqué un abattement de 87 %.

Le Régime Réel Simplifié

Dès que les recettes dépassent le seuil du micro-BA, ou si une gestion plus précise est souhaitée, le régime réel simplifié constitue une excellente option. Il permet la déduction des charges, l'amortissement des investissements, et la tenue d'une comptabilité complète (bilan, compte de résultat, liasse fiscale). C'est un régime adapté aux exploitations de taille moyenne qui souhaitent garder le contrôle sur leur fiscalité sans une complexité excessive.

- Ce qu'il faut retenir : Une comptabilité plus structurée est nécessaire, mais la déduction des charges réelles et l'amortissement des matériels permettent une meilleure maîtrise de l'imposition. C'est un bon compromis pour les exploitations en développement.

Le Régime Réel Normal

Les exploitations dépassant 365 000 € HT de chiffre d'affaires sur 3 ans sont automatiquement concernées par le régime réel normal. Ce régime est le plus exigeant en termes de déclarations mais aussi le plus complet. Il s'adresse aux exploitations agricoles structurées (GAEC, EARL, SCEA) qui doivent justifier chaque dépense, optimiser leurs amortissements et gérer leur comptabilité comme une véritable entreprise. C'est un choix indispensable pour les exploitations visant la croissance ou la diversification.

- Ce qu'il faut retenir : Une comptabilité complète, similaire à celle d'une PME, est requise. L'avantage réside dans la possibilité d'optimiser la fiscalité grâce aux amortissements, provisions et déductions, à condition d'avoir un bon accompagnement.

Les Obligations Comptables Spécifiques au Maraîchage

Au-delà des régimes fiscaux, le secteur agricole, et donc le maraîchage, présente des spécificités qui imposent des obligations comptables particulières.

Tenue des Comptes et Justificatifs

- Livre de recettes et de dépenses : Obligatoire dès que l'on relève du régime réel, ce livre retrace toutes les opérations financières.

- Comptes annuels : Établissement du bilan, du compte de résultat et des annexes pour justifier les chiffres auprès de l'administration fiscale.

- Conservation des pièces justificatives : Les factures, relevés bancaires, et preuves d'achat ou de vente doivent être conservés pendant 10 ans, en cas de contrôle.

Inventaires et Immobilisations

- Inventaire annuel : Réalisation d'un inventaire des stocks (légumes, semences, intrants) et du cheptel pour valoriser les actifs et calculer le résultat avec précision.

- Suivi des immobilisations agricoles : Comptabilisation et amortissement des tracteurs, bâtiments, équipements selon les règles fiscales spécifiques. Contrairement à une entreprise commerciale classique, l'inventaire en agriculture est vivant et fluctuant. Les récoltes stockées dans les silos perdent en humidité (et donc en poids), les animaux grandissent, se reproduisent et prennent de la valeur. Un bon logiciel de comptabilité agricole doit offrir une passerelle fluide avec votre logiciel de gestion technique pour réévaluer automatiquement ces stocks.

Déclarations Fiscales et Plan Comptable Agricole

- Déclarations spécifiques : Respect des obligations en matière de TVA, de bénéfices agricoles (formulaire 2143 ou 2139), et de Déclaration Sociale Individuelle (DSI) pour les non-salariés agricoles.

- Plan Comptable Agricole (PCA) : Le PCA est un référentiel spécifique conçu pour refléter les particularités du secteur agricole. Il adapte les règles du plan comptable général aux réalités du terrain, introduisant des comptes dédiés à la gestion du cheptel, à la valorisation des stocks de fourrage, ou encore aux aides de la PAC. Il permet une meilleure distinction entre les charges de production et les charges de structure, facilitant ainsi le pilotage de l'activité et le dialogue avec les administrations et partenaires financiers.

Les Spécificités de la Comptabilité Agricole en Maraîchage

Le maraîchage, comme toute activité agricole, présente des particularités qui rendent sa comptabilité distincte de celle d'une entreprise classique.

Gestion des Cycles Longs de Production

Contrairement à une production industrielle mensuelle, les revenus agricoles, y compris en maraîchage, peuvent être liés à des cycles de production s'étendant sur plusieurs mois, voire des années pour certaines cultures pérennes ou arbres fruitiers. La comptabilité doit intégrer cette temporalité, impliquant de lisser certaines charges, d'anticiper la valorisation des stocks, et de reconnaître les produits au moment opportun.

Impact des Subventions et Aides Publiques

Les aides de la Politique Agricole Commune (PAC) et diverses subventions nationales ou régionales représentent souvent une part significative des revenus d'un maraîcher. Leur comptabilisation doit être rigoureuse, distinguant les subventions d'exploitation de celles d'investissement, les rattachant à l'exercice comptable concerné, et assurant une traçabilité totale pour éviter tout redressement fiscal.

Valorisation du Cheptel et des Stocks

Bien que le maraîchage soit centré sur les végétaux, la gestion des stocks (semences, plants, récoltes en cours, produits finis) et potentiellement d'un petit cheptel (pour la fertilisation ou la vente) présente des défis. La valorisation de ces éléments doit refléter la réalité économique sans fausser les résultats de l'exploitation.

Gestion des Amortissements Agricoles

Les exploitations maraîchères investissent dans du matériel coûteux (serres, outils de travail du sol, systèmes d'irrigation). Leur amortissement doit être adapté à l'usage réel et aux spécificités de l'activité. Il est parfois possible de pratiquer des amortissements dérogatoires pour optimiser la fiscalité.

Saisonnalité et Trésorerie

Les flux de trésorerie en maraîchage sont souvent irréguliers. Les encaissements peuvent être concentrés sur certaines périodes de récolte, tandis que les charges (salaires, intrants, entretien) s'étalent sur l'année. Une comptabilité de trésorerie prévisionnelle solide est donc essentielle pour anticiper les tensions financières et lisser la gestion sur l'année.

Comprendre le BFR SIMPLEMENT - Guide complet du Besoin en Fonds de Roulement (calcul, utilité, ...)

Les Outils Indispensables : Logiciels de Comptabilité Agricole

Gérer une exploitation agricole aujourd'hui ne se résume plus seulement à la maîtrise technique des cultures. C’est aussi, et peut-être avant tout, gérer une véritable PME soumise à des contraintes administratives, fiscales et réglementaires d’une rare complexité. Face à ces spécificités, les éditeurs de logiciels ont dû concevoir des outils ultra-spécialisés.

Critères Essentiels pour Choisir un Logiciel de Comptabilité Agricole

Choisir un logiciel de comptabilité pour une exploitation agricole nécessite une méthode rigoureuse. Il est recommandé de ne jamais se laisser séduire par une interface moderne sans avoir préalablement validé les fondamentaux métiers.

- Conformité Native avec le Plan Comptable Agricole (PCGA) : Le logiciel doit pouvoir gérer les comptes spécifiques liés aux cycles biologiques de l'exploitation et être adapté au régime fiscal de l'exploitant. Une petite exploitation en micro-BA aura besoin d'un simple cahier de recettes et dépenses, tandis qu'une entreprise plus importante nécessitera une gestion plus complexe.

- Gestion des Stocks Vivants et Fluctuants : Le logiciel doit pouvoir gérer la réévaluation automatique des stocks vivants (récoltes, animaux) en lien avec la gestion technique.

- Interopérabilité et API : Un logiciel moderne ne doit pas fonctionner en silo. Il doit proposer des API ouvertes pour importer des données d'autres logiciels (gestion de parcelles, carburant, phytosanitaires) afin d'alimenter la comptabilité analytique.

- Adaptabilité aux Zones à Faible Connectivité : Le monde agricole a une réalité où la couverture internet est parfois instable. Les solutions PWA (Progressive Web Apps) qui fonctionnent en cache et synchronisent dès que le réseau est disponible sont une tendance.

- Exportation des Données au Format FEC : L'incapacité de l'éditeur à garantir un export des données au format FEC (Fichier des Écritures Comptables) reconnu par l'expert-comptable ou le centre de gestion agréé est un signal d'alerte majeur.

Solutions Logicielles Spécialisées

Plusieurs logiciels répondent aux besoins spécifiques des exploitations agricoles :

- Isagri (Agiris) : Leader du marché, il offre une exhaustivité métier, gérant la liasse fiscale agricole et les différentes formes juridiques. Son intégration avec l'écosystème Isagri est totale. Son inconvénient réside dans une interface utilisateur vieillissante et une courbe d'apprentissage longue.

- Ekylibre : Solution open source, son point fort est de relier la gestion technique à la comptabilité financière en temps réel, permettant un calcul précis des coûts de revient. Sa complexité de paramétrage initial peut être un frein.

- WiziFarm : Solution mobile-first, elle se distingue par son excellente expérience utilisateur, notamment avec la reconnaissance optique de caractères (OCR) pour la saisie des factures et la synchronisation bancaire pour un pilotage en temps réel de la trésorerie. Elle est moins adaptée pour une comptabilité d'engagement complète de niveau expert.

- Logiciels avec suivi réglementaire et rentabilité : Certains outils sont imbattables sur le suivi réglementaire et la rentabilité des cultures, permettant de calculer des marges brutes par parcelle avec précision. La partie strictement comptable peut être moins fluide.

- Logiciels compatibles Mac : Des solutions existent avec une interface propre et intuitive pour les utilisateurs Mac, gérant les spécificités agricoles de base, mais avec un écosystème d'intégration plus limité.

Les Pièges à Éviter dans le Choix d'un Logiciel

Chez La Fabrique du Net, plusieurs pièges classiques sont recensés lors du renouvellement d'un outil de gestion :

- Choisir seul, sans consulter son expert-comptable : C'est l'erreur la plus coûteuse, pouvant engendrer des surcoûts d'honoraires de 500 à 1500 € par an en raison de la nécessité de ressaisie ou de retraitement informatique.

- Sous-estimer le temps et le coût de déploiement : La configuration du plan de comptes, l'importation des soldes, la définition des parcelles, et la saisie des animaux nécessitent plusieurs semaines.

- Payer pour des modules inutiles : Il est crucial d'auditer finement ses besoins réels et de refuser les abonnements gonflés par des fonctionnalités non utilisées.

- Négliger la formation : L'ergonomie des logiciels agricoles est souvent complexe. Se former seul via des tutoriels est une illusion dangereuse ; il faut budgétez une ou deux journées de formation avec un intégrateur.

Le Budget et le Retour sur Investissement

Le marché de la comptabilité agricole est segmenté, avec des prix variables :

- Entrée de gamme (Micro-BA, comptabilité de trésorerie) : 20 à 50 € par mois.

- Milieu de gamme (Comptabilité réelle avec gestion des immobilisations) : 60 à 150 € par mois. Ces tarifs incluent la gestion de la TVA agricole, l'inventaire permanent et la liasse fiscale.

Il ne faut jamais regarder uniquement le coût mensuel. Les frais de mise en route (setup) peuvent varier de 500 € à plus de 3000 €. Cependant, le retour sur investissement (ROI) d'un bon logiciel de comptabilité agricole est rapide, avec un gain de productivité administrative moyen constaté de 25 à 40 %. Une comptabilité analytique à jour permet d'identifier rapidement les parcelles ou ateliers déficitaires.

L'Importance de l'Accompagnement

La complexité de la fiscalité rurale, couplée à la nécessité de suivre précisément ses coûts de revient dans un environnement économique volatil, rend l'utilisation d'outils ultra-spécialisés indispensable. Parce que chaque ferme est unique et que la jungle des éditeurs de logiciels est dense, être bien accompagné est primordial.

La Méthode en Trois Étapes

- Valider l'export des données : S'assurer avec l'expert-comptable que le logiciel peut exporter les données dans un format compatible avec son système.

- Définir les besoins métiers stricts : Évaluer la nécessité de gérer des stocks d'animaux, des amortissements de matériels lourds, des répartitions de charges en GAEC, etc.

- Considérer les spécificités des CUMA : Les Coopératives d'Utilisation de Matériel Agricole ont des règles très spécifiques (facturation aux adhérents selon des unités d'œuvre, gestion des subventions) qui nécessitent des outils dédiés ou des modules spécifiques.

L'efficacité d'un outil se mesure sur le temps de traitement administratif et la capacité décisionnelle qu'il offre. Un bon logiciel doit permettre d'obtenir des indicateurs clés en quelques clics.

Le choix d'un logiciel de comptabilité agricole est une décision stratégique qui engage l'exploitation sur plusieurs années. Bien choisir son outil, c'est s'assurer une gestion saine, une meilleure prise de décision et, in fine, une pérennité accrue de l'activité maraîchère.

tags: #comment #tenir #sa #comptabilite #maraichage