Le marché de l'or noir a connu des dynamiques impressionnantes ces dernières années. En l'espace d'un an, le cours du baril de WTI (qualité américaine) a doublé, passant de 70 dollars à près de 140 dollars. Simultanément, le dollar américain a subi un recul significatif face aux principales devises, notamment l'euro, dont la parité est passée de 1,35 à près de 1,60. Cette observation soulève une question fondamentale : existe-t-il un lien direct entre la dépréciation du dollar et l'envolée des prix du pétrole ? La réponse, bien que nuancée, révèle une corrélation qui, si elle n'est pas parfaite, ne peut être ignorée.

La Corrélation entre Pétrole et Dollar : Une Réalité Économique

Si la question divise les économistes, plusieurs études tendent à confirmer une relation significative entre les deux. La Réserve fédérale de Dallas, par exemple, affirme sans équivoque qu'un dollar fort est un frein à la consommation de l'or noir. Selon leurs calculs, si la devise américaine avait conservé son niveau de début 2001 (0,95 euro pour 1 dollar), le baril de pétrole vaudrait aujourd'hui environ 20 dollars de moins. De même, les spécialistes de Lehman Brothers ont mis en lumière une corrélation forte depuis 2003, particulièrement accentuée ces derniers mois. Leurs analyses montrent qu'une baisse de 10 % du dollar équivaut à une appréciation de 13 % sur le WTI depuis 2003.

Ce phénomène s'explique principalement par le fait que la plupart des transactions pétrolières sont libellées en dollars. Ainsi, lorsqu'un dollar s'affaiblit, les pays producteurs de pétrole voient mécaniquement leurs revenus diminuer. Pour compenser cette perte de pouvoir d'achat, ils sont tentés de laisser filer les cours de l'or noir à la hausse. C'est un véritable cercle vicieux : plus le dollar baisse, plus les pays producteurs cherchent à préserver leur pouvoir d'achat en euros en augmentant le prix du baril. Par ce jeu du chat et de la souris, billet vert et or noir se trouvent ainsi inversement corrélés.

L'Effet Pétrodollars et la Diversification des Actifs

Les pays exportateurs de pétrole accumulent d'importantes entrées monétaires, traditionnellement libellées en dollars, les fameux pétrodollars. Jusqu'au début des années 2000, ces pays réinvestissaient massivement ces fonds aux États-Unis ou dans des actifs libellés en dollars, apportant ainsi un soutien naturel à la devise américaine. Cependant, depuis quelques années, une tendance à la diversification des actifs est observée. Les producteurs de pétrole, via leurs fonds souverains, multiplient les participations industrielles et achètent des euros sur les marchés des changes. Ces opérations ont pour conséquence de soutenir l'euro et d'affaiblir le dollar, accentuant d'autant plus la dynamique de hausse des prix du pétrole.

Les "Sinodollars" et l'Arbitrage Spéculatif

La Chine, grande consommatrice de pétrole, joue également un rôle crucial dans cette équation. Avec ses 2 000 milliards de dollars de réserves de change issues de ses exportations (les « sinodollars »), elle est aussi soucieuse de diversifier ses actifs. Alors que les industriels chinois achètent des barils en masse, soutenant les cours de l'or noir, la Banque centrale de Chine convertit une partie de ses dollars en euros.

Good Morning Market : La Chine profite de la chute du pétrole

Face à l'érosion progressive du billet vert et à l'envolée des matières premières, les arbitragistes et les spéculateurs sont eux aussi plus enclins à délaisser le dollar. Ils préfèrent investir dans les actifs qui montent, tels que le pétrole et l'ensemble des matières premières. D'autant plus que si l'inflation s'accélère, cela implique une continuation de la hausse des cours des matières premières. Il devient alors logique d'investir sur ces actifs porteurs, renforçant ainsi la corrélation entre la dépréciation du dollar et l'augmentation des prix du pétrole. Ces spéculateurs préfèrent « chevaucher l'hydre inflationniste » en achetant du pétrole, tout en se délestant de leurs dollars, alimentant un peu plus la corrélation.

Au-delà de l'Effet Monétaire : Facteurs Économiques et Géopolitiques

Il est important de souligner que l'évolution d'une monnaie ne peut être entièrement liée à celle d'une matière première. La corrélation, bien que flagrante, ne suffit pas à expliquer à elle seule l'affaiblissement continu du billet vert depuis 2002 et l'envolée du baril. D'autres phénomènes économiques et géopolitiques entrent en jeu.

Le prix du baril est notamment soutenu par les craintes d'un déséquilibre entre l'offre et la demande (la question du « peak oil » est-elle imminente ?) ainsi que par des inquiétudes géopolitiques, comme celles liées au dossier iranien. De son côté, le billet vert pâtit des incertitudes relatives à la situation budgétaire américaine et à l'essoufflement de son économie. Il est également affecté par une politique monétaire caractérisée par des taux d'intérêt faibles (taux des Fed funds à 2 % contre 4 % en Europe), une tendance que l'éventuelle hausse des taux par la BCE ne risquerait pas d'inverser, bien au contraire.

Implications de la Fixation du Prix du Pétrole en une Seule Monnaie

Fixer le prix du pétrole en une seule monnaie, le dollar, a des implications bien plus vastes qu'on ne pourrait le croire. Même si certains pays producteurs demandent à être payés en euros, le prix de référence reste en dollars. Toute modification du taux de change du dollar affecte le pouvoir d'achat des pays exportateurs, et donc leur revenu réel, car ils utilisent d'autres monnaies pour importer des biens et services.

Les sociétés pétrolières internationales, bien qu'elles vendent la majeure partie de leur pétrole en dollars, opèrent dans plusieurs pays et règlent une partie de leurs dépenses en monnaies locales. Un changement du cours du dollar affecte donc la structure de leurs coûts et leur rentabilité, ce qui a un impact sur les réinvestissements en exploration, développement et maintenance.

Dynamiques à Court et Long Terme

La relation entre le cours du dollar et le prix du pétrole est complexe et évolue différemment à court et à long terme. À court terme, la dépréciation du dollar n'affecte pas directement l'offre et la demande, mais elle a des conséquences sur la spéculation et les investissements dans le secteur pétrolier. Lorsque le dollar chute, les produits de première nécessité, dont le pétrole, attirent les investisseurs. Investir dans le secteur pétrolier devient alors à la fois un rempart contre la chute du dollar et un moyen de placement potentiellement lucratif, surtout dans un contexte de déclin de la capacité de production excédentaire, de hausse de la demande, de chute des taux d'intérêt, d'effondrement du marché immobilier et de crise du secteur bancaire. L'OPEP n'a peut-être pas tort de pointer du doigt les politiques américaines et les spéculateurs comme responsables de la hausse des prix. Si l'OPEP avait une capacité excédentaire, elle l'aurait déjà utilisée pour contrer les spéculateurs et faire baisser les prix. L'organisation peut reprendre le contrôle soit en « inondant » le marché avec sa « prétendue » capacité excédentaire, soit en utilisant ses excédents financiers pour les surpasser. Cette dernière option permet à l'OPEP de conserver les commandes même sans capacité excédentaire physique.

Sur le long terme, une analyse statistique de plusieurs variables de l'industrie pétrolière révèle qu'un dollar faible a un impact sur l'offre en réduisant la production, que le pétrole appartienne à des compagnies pétrolières nationales ou internationales, ou qu'il soit produit par elles. La faiblesse du dollar affecte également la demande en augmentant la consommation. Si l'offre baisse et que la demande s'accroît, les prix augmentent mécaniquement.

De plus, un dollar faible réduit le pouvoir d'achat des exportateurs de pétrole. Si le prix nominal du pétrole reste constant alors que le cours du dollar chute, le revenu réel des pays producteurs diminue, entraînant une baisse des investissements en capacité additionnelle et en maintenance. Le même principe s'applique aux compagnies pétrolières. En conséquence, le prix du pétrole est poussé à la hausse. En effet, malgré la hausse des prix du pétrole pendant la chute du dollar, l'expansion de capacité des compagnies pétrolières n'a pas pu correspondre aux prévisions pour les pays non-membres de l'OPEP ces trois dernières années. Même aux États-Unis, la production de pétrole n'a pas pu suivre la hausse des prix, car l'augmentation des coûts d'importation de matériel et d'équipement, due en partie à la faiblesse du dollar, mais aussi à d'autres facteurs, a entraîné des retards et des annulations de projets.

Impact sur les Consommateurs et les Économies Internationales

La chute du dollar rend le pétrole moins cher en Europe, en Asie et dans tous les pays dont les monnaies s'apprécient. Le prix du pétrole a atteint des sommets aux États-Unis en 2004 et 2005, mais pas en Europe, ce qui explique en partie pourquoi la croissance économique n'y a pas été affectée. Lorsque les Américains paient le baril 120 $, les Européens ne le paient que 76 € environ. Ces dernières années, plusieurs facteurs ont empêché la hausse du prix du pétrole d'avoir des conséquences négatives sur la demande en produits pétroliers aux États-Unis, tels que l'augmentation des dépenses gouvernementales, les taux d'intérêt bas, les réductions d'impôts et une augmentation des revenus réels. La faiblesse du dollar a, sans aucun doute, incité certaines familles américaines à passer leurs vacances aux États-Unis plutôt qu'en Europe. Cependant, de nombreux Américains utilisant des 4x4 gourmands en essence pour leurs vacances, la demande en pétrole est restée élevée.

Good Morning Market : La Chine profite de la chute du pétrole

Une baisse du prix du pétrole constitue a priori une bonne nouvelle pour les pays importateurs, car elle leur permet de réduire le montant de leur dépense énergétique, ce qui a un effet favorable sur la consommation et la croissance. Pour la zone euro, cette baisse entraîne une réduction de la facture énergétique pour l'ensemble de ses pays membres, qui sont tous de gros importateurs de pétrole. Cette baisse est donc favorable à la compétitivité de leurs entreprises, en particulier celles des secteurs intensifs en énergie comme les transports, ainsi qu'au pouvoir d'achat des ménages. Cependant, si la baisse du pétrole s'accompagne d'une baisse de l'euro par rapport au dollar, celle-ci atténue la baisse du prix du baril libellé en dollars. Enfin, la baisse des revenus des pays exportateurs de pétrole réduit de facto leurs importations en provenance des pays de la zone euro.

Inversement, un pétrole cher incite les consommateurs à se tourner vers des sources d'énergie alternatives, notamment les énergies renouvelables. Si le pétrole devient moins cher, ces énergies sont moins compétitives et donc moins attractives. En outre, les entreprises spécialisées dans ces énergies renouvelables, et les compagnies pétrolières elles-mêmes, risquent de freiner leurs investissements destinés au développement de technologies énergétiques alternatives.

Impact sur les Marchés des Changes et Boursiers

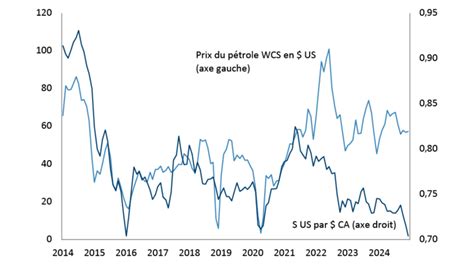

La baisse des prix du pétrole a un impact immédiat sur les marchés des changes, se manifestant par la chute des devises des pays exportateurs de pétrole. Cet effet est particulièrement notable pour les pays dont l'économie n'est pas diversifiée et dont les coûts d'extraction du pétrole sont élevés. Les ressources pétrolières et gazières de la Russie, dont le prix est indexé sur le pétrole, représentent plus de la moitié des recettes d'exportation du pays. Pour éviter un effondrement du rouble dans une telle situation, la Banque centrale de la fédération de Russie peut acheter des roubles en échange de devises étrangères. Pour ce faire, elle doit avoir accumulé suffisamment de réserves de change lorsque les recettes pétrolières étaient élevées. Elle peut également relever ses taux d'intérêt pour rendre la détention de roubles attractive sur les comptes rémunérés des banques russes.

L'invasion de l'Ukraine par la Russie en février 2022 a clairement démontré le lien étroit entre la stabilité géopolitique d'un pays et le prix du baril de pétrole qu'il exporte. Face à cette situation instable, le prix du pétrole a fortement augmenté en très peu de temps, en partie en raison des sanctions imposées par les pays occidentaux. Le graphique montre que les baisses du prix du pétrole se sont très souvent accompagnées d'une appréciation du dollar (et d'une dépréciation du rouble). Les deux courbes ont divergé au début de l'invasion en Ukraine : bien que les prix du pétrole aient explosé, le rouble s'est fortement dévalué. Cependant, le cours du rouble s'est en partie rétabli.

La forte baisse du prix du pétrole affecte également les indices boursiers des places financières, notamment celles où la capitalisation boursière des entreprises spécialisées dans le secteur de l'énergie et de la production de pétrole pèse lourdement. C'est le cas du CAC 40, en raison du poids de Total dans l'indice phare de la Bourse de Paris (encore 6 % fin 2024, mais ayant atteint un plafond de 15 %). Ce phénomène ne se limite pas à la France ; pour le principal indice américain, le S&P 500, le secteur de l'énergie a représenté plus de 15 % avant la crise de 2008 (contre 4,5 % fin 2024).

De plus, les places financières sont également touchées indirectement par la baisse du prix du pétrole. De nombreux spéculateurs ou hedge funds parient sur les prix du pétrole via le marché des futures. Par exemple, anticiper une hausse du baril à 70 dollars dans six mois peut inciter à acheter un future permettant d'acquérir un baril à 50 dollars dans six mois. Si le prix du pétrole recule à 35 dollars, la position est débouclée avec une perte de 15 dollars (35$ - 50$ = -15$).

Le Dollar, Valeur Refuge en Temps de Crise

Mercredi, le dollar a profité des nombreuses incertitudes entourant d'éventuelles négociations pour stopper le conflit au Moyen-Orient, parvenant même à résister au recul des prix du pétrole. Selon les analystes de Scotiabank, si les marchés semblent accueillir favorablement l'idée de pourparlers de haut niveau entre les États-Unis et l'Iran, la devise américaine conserve sa dynamique haussière, signe que les tensions persistent. Vers 18h15 GMT, la devise américaine reprenait 0,25% face à la monnaie unique européenne, à 1,1579 dollar pour un euro, et avançait de 0,21% par rapport à la livre sterling, à 1,3383 dollar.

Téhéran a refusé, selon un média d'État, le plan de l'administration américaine en 15 points destiné à mettre fin à la guerre au Moyen-Orient. Donald Trump avait prévenu que les États-Unis « déchaîneraient l'enfer » si l'Iran faisait « le mauvais calcul », tout en assurant que les discussions se poursuivaient. Depuis le début du conflit, le billet vert bénéficie d'une « prime de guerre », en partie grâce à son statut de valeur refuge, comme le souligne Marc Chandler de Bannockburn Capital Markets. C'est aussi parce que certains investisseurs jugent que l'économie américaine est relativement à l'abri d'un choc pétrolier, grâce à l'importante production domestique d'or noir, ajoute l'analyste. Pour Kevin Ford de Convera, cela rend la vigueur de la devise « intrinsèquement fragile ». Tant que la situation ne sera pas plus claire, le dollar restera recherché. Cependant, une fois la situation clarifiée, le mouvement de correction pourrait être rapide.

Autres Facteurs Influencant les Prix du Pétrole

Les équilibres sont complexes et changent rapidement sur les marchés des matières premières. Si les cours du pétrole et du dollar peuvent être liés, il est difficile d'établir une corrélation très ferme. Néanmoins, il est constaté que les réunions des pays exportateurs de pétrole visant à réduire leur production ont un impact positif sur le prix du pétrole (les prix augmentent). Dans le même temps, les niveaux de production et de réserves constatés dans les grands pays producteurs de pétrole (Russie, Mexique, États-Unis) impactent les prix à la baisse. Lorsque la production repart ou que les réserves sont importantes, les prix ont tendance à baisser.