Les marchés financiers ne sont pas de simples lieux d’échange de titres ; ils constituent le système nerveux de l’économie mondiale. Leur influence s'exerce à travers des mécanismes complexes où interagissent les décisions politiques, les anticipations des investisseurs et les fondamentaux macroéconomiques. Comprendre leur impact nécessite d'analyser non seulement la dynamique des prix et des volumes, mais aussi les forces structurelles qui régissent la confiance des acteurs économiques.

Les déterminants fondamentaux de la taille du marché

La taille globale d'un marché est intrinsèquement liée à deux vecteurs : l’effet volume et l’effet prix. Une croissance en volume peut être neutralisée par une baisse de prix si une entrée massive d'acteurs provoque une surproduction, menant à une stagnation de la valeur. Parallèlement, l’environnement concurrentiel agit comme un catalyseur. La multiplication des offres favorise souvent l'adoption massive de nouveaux concepts et génère des économies d’échelle.

La structure de la distribution, qu'elle soit concentrée entre quelques acteurs clés ou fragmentée par le commerce en ligne, modifie la transmission de la valeur. À cela s'ajoutent les ruptures technologiques, théorisées par Joseph Schumpeter sous le concept de « destruction créatrice », où l'innovation entraîne la disparition de marchés obsolètes au profit de nouveaux secteurs. Des facteurs externes, tels que la démographie (vieillissement de la population) ou la rareté des matières premières, imposent des limites structurelles que les marchés doivent intégrer dans leurs valorisations à long terme.

Volatilité et géopolitique : le tournant protectionniste

Les marchés financiers réagissent avec une sensibilité extrême aux changements de doctrine politique. L'administration américaine a récemment illustré cette réalité par la mise en place de droits de douane, provoquant une forte volatilité. Le début du mois d'avril a marqué une correction sévère des indices actions suite à l'annonce de tarifs universels de 10 % sur les importations, assortis de mesures réciproques différenciées selon les déficits commerciaux bilatéraux.

Cette escalade protectionniste, incluant 34 % de taxes sur les produits chinois et 25 % sur les véhicules, a alimenté des craintes inflationnistes majeures. L'enquête de l'Université du Michigan a révélé des anticipations d'inflation à long terme au plus haut depuis 32 ans, tandis que le moral des ménages, mesuré par le Conference Board, s'est dégradé. L’usage par le président américain des pouvoirs d’urgence économique pour justifier ces mesures souligne un durcissement de la doctrine commerciale, cherchant à utiliser les droits de douane à des fins budgétaires et géopolitiques.

Réponses monétaires et fragilités macroéconomiques

Face à ce choc, la Réserve fédérale américaine (Fed) a adopté une posture de grande prudence. Lors de sa réunion du 19 mars, elle a maintenu ses taux directeurs entre 4,25 % et 4,50 %, marquant une deuxième pause consécutive. Jerome Powell a souligné l'incertitude accrue du paysage économique, suggérant que les effets des droits de douane pourraient être « transitoires ». Cependant, les investisseurs anticipent désormais jusqu'à quatre baisses de taux cette année pour contrer le risque de récession.

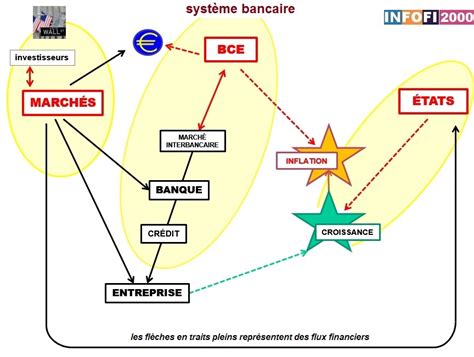

Banque centrale et taux directeurs : de quoi parle-t-on ?

En Europe, la situation diffère. Malgré une contraction de l’activité manufacturière, le plan de relance allemand de 500 milliards d’euros, incluant 100 milliards dédiés à la défense, constitue un changement radical. En Chine, les autorités tentent d'amortir le choc via un « plan d’action spécial » pour stimuler la consommation intérieure, bien que les pressions déflationnistes persistent, avec des prix à la production en recul de 2,2 %.

La gestion active face au risque de marché

Le risque de marché représente la sensibilité de la valeur des actifs à l’évolution des conditions économiques. Il se divise en plusieurs catégories : risque de taux, risque de change, et risque de crédit. La mesure de ce risque repose sur des outils comme la Value at Risk (VaR), qui quantifie la perte maximale potentielle, ou l'analyse des sensibilités (Delta, Vega).

Dans ce contexte, la gestion de portefeuille privilégie aujourd'hui la prudence. Les stratégies actuelles maintiennent une sensibilité aux taux d'intérêt supérieure aux indices de référence, tout en restant flexibles sur la duration. La surpondération des émetteurs européens de haute qualité (Investment Grade) et des obligations à maturité courte permet de bénéficier d'un portage attractif. Parallèlement, la rotation sectorielle est frappante : les « Mag 7 » ont laissé place aux « Lag 7 », et les investisseurs délaissent les valeurs cycliques exposées aux droits de douane pour des secteurs défensifs comme les télécommunications ou les services aux collectivités.

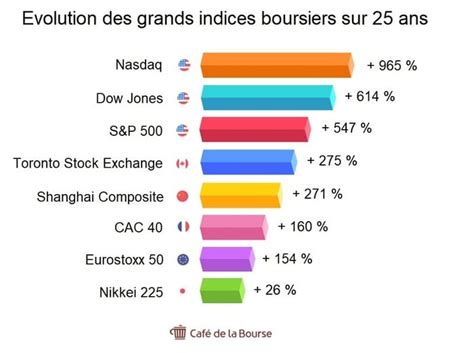

Dynamique de la croissance et patrimoine

Historiquement, la bourse et la croissance évoluent de façon parallèle, la valeur d'une entreprise étant la somme actualisée de ses bénéfices futurs. Cependant, des déconnexions peuvent apparaître, comme on a pu l'observer post-Covid-19. Deux mécanismes principaux relient les marchés à l'économie réelle :

- L’effet richesse : La baisse des cours boursiers réduit le patrimoine des ménages, ce qui, par un mécanisme de prudence, entraîne une baisse de la consommation.

- Le canal du financement : Des cours boursiers faibles compliquent l’accès des entreprises au capital via les augmentations de capital, freinant ainsi l’investissement productif.

Aux États-Unis, cet impact est plus marqué qu'en Europe en raison de la part importante du patrimoine boursier dans le financement des retraites. La diversification reste la meilleure protection contre ces fluctuations. En répartissant les investissements sur des actifs décorrélés - comme les obligations souveraines, l'immobilier ou les matières premières - et en utilisant le hedging (couverture par options ou contrats futurs), les investisseurs cherchent à limiter l'impact des chocs exogènes.

La situation actuelle, caractérisée par une défiance généralisée et la multiplication des fronts protectionnistes, rend la gestion des risques plus cruciale que jamais. La réévaluation à la hausse de la probabilité de récession par les économistes contraint les entreprises à réviser leurs estimations de bénéfices, imposant aux investisseurs une vigilance constante sur les indicateurs avancés comme les enquêtes PMI et les décisions des banques centrales.