La maîtrise de la marge brute est un levier essentiel pour tout exploitant agricole, y compris en maraîchage. Elle offre une première lecture de la rentabilité d'un atelier et guide les décisions stratégiques. Comprendre sa définition, sa méthode de calcul et l'interprétation de ses résultats permet de faire des choix éclairés pour optimiser la performance économique de l'exploitation.

Qu'est-ce que la Marge Brute ?

La marge brute se définit simplement comme la différence entre les produits générés par une activité (ou un "atelier") et les charges opérationnelles directement liées à cette activité. Ce résultat fournit une analyse initiale de la rentabilité de l'atelier, permettant de déterminer si l'activité est profitable au premier niveau. Elle est un indicateur clé pour évaluer la capacité d'une branche de production à couvrir ses coûts spécifiques.

Les "prestations" désignent les biens et prestations de service, exprimés en valeur monétaire, générés par la branche de production. Cela peut inclure, par exemple, la vente de légumes, mais aussi les paiements directs versés pour la branche de production concernée. Les "coûts spécifiques" sont les charges directement imputables à une branche de production selon le principe de causalité. Par exemple, les dépenses en semences, engrais, ou intrants spécifiques à une culture maraîchère sont affectées à cette production. Cependant, il est important de noter que les coûts spécifiques ne comprennent pas les travaux par tiers et locations de machines. Ils concernent donc les comptes 4000 à 4620 et 4650 à 4999 du compte de résultat.

La marge brute comparable (MBC) permet, d'une part, de comparer les différentes branches de production au sein d'une même exploitation. D'autre part, comme elle est calculée selon une procédure usuelle du secteur, elle facilite également la comparaison d'une même branche de production entre plusieurs exploitations. Il est crucial de souligner que la MBC ne renseigne en rien sur la contribution des différentes branches de production au bénéfice, déduction faite des coûts de structure de l'exploitation (par exemple, les coûts de personnel, l'entretien et la réparation des machines ou les amortissements).

Comment calculer la marge brute et le bénéfice en pisciculture?

Les Itinéraires Techniques (ITK) et leur Impact sur la Marge Brute en Maraîchage

Les itinéraires techniques (ITK) peuvent être assimilés à des "recettes de cuisine" détaillant toutes les étapes nécessaires à la réussite d'une culture. Dans le contexte du maraîchage, la conception et l'optimisation des ITK ont un impact direct sur les charges opérationnelles et, par conséquent, sur la marge brute.

Des retours d'expériences de fermes, comme ceux recensés dans le Guide MSV 2022 de l'association MSV Normandie, montrent la diversité des pratiques sur le terrain. Les variations sont nombreuses et il est essentiel de faire des essais pour trouver l'itinéraire technique le plus adapté à chaque situation. Tester différents matériaux, différentes épaisseurs, par exemple, peut se faire sur une même planche de légumes, en laissant quelques mètres entre les modalités. Jouer sur les paramètres permet de savoir lesquels ont réellement un rôle pour atteindre ses objectifs de réduction de l'enherbement, de l'irrigation, de travail, tout en augmentant les rendements.

En sol vivant, il n'est pas rare que des légumes au calibre important poussent sur les planches, mais ces derniers peuvent être invendables. Pour bien concevoir un ITK, les facteurs limitants doivent être identifiés. Il s'agit de se demander si c'est un manque de lumière, d'eau ou de nourriture qui affecte la plante chétive, ou de quoi manquera le légume dans la configuration présente. Apporter suffisamment de lumière, d'eau et de nourriture, c'est aussi être vigilant à limiter la concurrence entre enherbement et légumes, puisque ces derniers sont moins puissants que les adventices pour chercher l'eau et les nutriments. Il faut ainsi viser un minimum de 6 semaines de décalage entre la pousse du légume et celles des éventuelles adventices. Clairement, à partir de la moitié de la vie du légume, la parcelle peut commencer à s'enherber sans dommage pour la culture. Avant, l'enherbement impacte énormément le rendement.

Une manière élégante de contrer cette concurrence en cas d'enherbement est de surnourrir la planche afin d'alimenter à la fois le légume et l'herbe génératrice de porosité et de nourriture pour les prochains légumes. Des engrais bouchons, de la fiente de volailles seront alors apportés, ainsi qu'un bon suivi de l'hygrométrie de la parcelle. Les itinéraires techniques décrits dans cette page utilisent très souvent des matières organiques apportées de l'extérieur. Ces pratiques sont souvent recommandées car elles sont les plus simples à mettre en œuvre pour démarrer. L'idéal est de pratiquer la rotation sur prairie (autonome en matières organiques) ou l'utilisation systématique de couverts végétaux. La rotation sur prairie ne peut s'envisager que si l'on a accès au double de surface cultivée en légume.

Une bonne manière de trancher entre deux variantes possibles de légumes est de déterminer le coût de production de ces deux itinéraires. Un tableur donnant des coûts moyens pour chaque légume peut être un outil précieux, et si les données de référence ne conviennent pas, il est possible de les modifier à souhait. En utilisant ce fichier, il peut apparaître flagrant que les charges opérationnelles sont généralement très faibles sur petites surfaces, par légumes. Le coût des apports de matières organiques modifie, à la marge, la rentabilité des ITK. De même, travailler beaucoup plus sur un légume n'impacte que peu la rentabilité.

Une modélisation peut bien mettre en avant ce qui constitue le chiffre d'affaires d'un maraîcher. Les différents graphiques permettent de visualiser les cultures les plus rentables, les marges possibles sur chacun des légumes, ainsi que le revenu horaire d'un légume, c'est-à-dire la marge brute réalisée en 1 heure. Évidemment, ce sont des modélisations qui doivent être prises avec toutes les précautions nécessaires. Dans le cadre du "GIEE 2024 - 2026 sur la modélisation des coûts de production des itinéraires techniques MSV" porté par l'association MSV Normandie, de nouvelles versions de ces outils sont en cours d'amélioration.

Méthodologie de Calcul de la Marge Brute en Agriculture

Quel que soit le type de production, le calcul de la marge brute agricole suit une méthodologie précise en plusieurs étapes.

1. Choisir l'Atelier à Étudier

La première étape consiste à définir clairement l'atelier ou l'activité que l'on souhaite analyser. Il peut s'agir de l'atelier laitier, de l'atelier viande, ou de l'atelier cultures. Pour une analyse plus fine, il est possible de sélectionner une activité spécifique au sein d'un atelier, comme l'activité "courges" de l'atelier maraîchage. Le découpage de la production en différentes activités est un processus consistant à diviser la production globale de l'exploitation en segments distincts afin de mesurer la rentabilité spécifique de chaque activité.

2. Lister les Produits (Recettes)

Il faut ensuite recenser l'ensemble des produits générés par l'atelier étudié. Les produits d’activité sont l’ensemble des revenus directement liés à la mise en œuvre de la production, comprenant les ventes, la variation de stocks, la cession interne, l’autoconsommation et les aides PAC.

- Ventes : Pour l'atelier maraîchage, cela inclut les ventes de tous les légumes produits.

- Variations de stocks : Il est important de tenir compte des produits encore en stock.

- Aides directes : Les aides couplées, c'est-à-dire liées à une production, doivent être intégrées si elles sont directement rattachées à l'atelier (par exemple, les aides spécifiques aux légumineuses).

- Indemnités d'assurances : Elles sont versées en cas de perte de produits (par exemple, dégâts de gel sur les cultures).

- Autoconsommation : Il ne faut pas négliger les produits consommés par l'exploitation elle-même, car cela aurait été un produit qui n'a pas été vendu.

La formule générale est : ventes + variation de stocks + cession interne + autoconsommation + aides PAC. La mesure des produits d’activité permet d’isoler la contribution de chaque segment à la rentabilité globale, en intégrant ventes, stocks, cessions internes, autoconsommation et aides PAC.

3. Lister les Charges Opérationnelles (Dépenses)

Cette étape consiste à lister toutes les charges directement liées à l'activité étudiée. Les charges opérationnelles, variables ou directes, sont l’ensemble de consommation de bien et/ou de service (quelle que soit son origine) liée à une activité qui disparaît avec la fin du processus. Leur importance est fonction de l’activité.

- Intrants : En production végétale, cela comprend les engrais/amendements, les produits phytosanitaires, les semences ou plants. Dans le contexte du maraîchage, cela peut aussi inclure le coût des matières organiques apportées de l'extérieur.

- Honoraires de services : Les services directement liés à l'atelier, comme par exemple des conseils agronomiques spécifiques.

- Travaux par tiers : Seuls les travaux directement liés à l'atelier sont à comptabiliser, comme le tri des semences ou des travaux de préparation du sol externalisés.

- Fournitures : Cette catégorie regroupe toutes les fournitures spécifiques à l'atelier maraîchage, comme les équipements d'irrigation, le petit matériel.

- Assurances : Les assurances souscrites spécifiquement pour la production maraîchère.

- Taxes : Seules les taxes directement liées à l'atelier sont à compter.

Pour ne pas confondre les charges opérationnelles avec les charges de structure, une astuce est de considérer que si l'atelier cesse de fonctionner, les charges opérationnelles disparaissent. Une autre astuce importante est de noter rigoureusement les sources d'enregistrement des charges (factures, cahier de culture, etc.) pour assurer la traçabilité et la précision des calculs.

4. Prendre en Compte les Cessions entre Ateliers

Si l'atelier étudié fonctionne en partie grâce aux produits d'un autre atelier de la même exploitation, il est essentiel de prendre en compte les cessions internes. La cession interne est la valeur des biens transférés d’une activité à une autre au sein de la même exploitation. Elle est calculée par la formule : quantité cédée x prix du marché. Elle représente un produit pour une activité et une charge pour une autre, la somme des cessions internes étant nulle. Par exemple, si l'on cède des légumes dits "invendables" à un atelier de transformation interne, cette valeur doit être comptabilisée. Il est possible de prendre soit un prix de vente de marché, soit un prix de production (les charges opérationnelles dépensées pour produire ce bien). L'idéal est d'utiliser le prix de parité, basé sur la valeur nutritive de l'aliment, en se rapprochant de son conseiller indépendant.

5. Calculer la Marge Brute

Le calcul est simple : Marge Brute = Produits - Charges opérationnelles.

Il est impératif de se souvenir que cette méthode ne prend pas en compte les charges de structure agricole, les amortissements, les annuités et les rémunérations.

6. Choisir la Bonne Unité

Le choix de l'unité est important pour pouvoir comparer ses résultats aux références. De manière générale, pour les ateliers cultures, les unités utilisées sont l'euro par hectare (€/ha) ou l'euro par quintal vendu (€/quintal vendu). Les responsables d’exploitation doivent déterminer eux-mêmes sur quelles bases ils souhaitent évaluer les marges brutes comparables des branches de production. Pour faciliter cette évaluation, Agroscope publie des résultats annuels par branche de production dans le cadre du dépouillement centralisé des données comptables. Agridea publie également chaque année une brochure contenant des références actuelles en matière de calcul des marges brutes pour les grandes cultures, les cultures fourragères, les cultures spéciales et les productions animales, présentant plusieurs procédés (PER, bio) pour chaque branche.

Analyse et Interprétation de la Marge Brute en Maraîchage

L'analyse de la marge brute ne se limite pas à un simple chiffre. Elle implique une compréhension approfondie des facteurs qui l'influencent et une comparaison avec des références pour identifier les axes d'amélioration. La segmentation en activités permet de situer chaque activité dans la marge globale, facilitant la prise de décisions stratégiques (création, abandon, développement). Le suivi de l’évolution de la marge brute sur plusieurs années permet d’identifier des tendances, de mesurer l’impact des variations de prix ou de rendement, et d’éviter les analyses ponctuelles ou biaisées.

Pour analyser efficacement sa marge brute, il est suggéré de positionner les résultats sous forme d'arbre, ce qui permet de visualiser clairement les différents postes de produits et de charges. Il est également utile d'indiquer les chiffres de la référence choisie pour identifier les marges de manœuvre possibles.

Après avoir pris en compte le contexte de l'exploitation et la conjoncture économique, plusieurs questions doivent être posées :

- Comment la marge brute évolue-t-elle ? Est-ce lié à une évolution du système de production (par exemple, un changement de système fourrager ou de pratiques culturales) ? Les références ont-elles changé ? Les apports climatiques et pratiques culturales influencent directement les rendements, et par conséquent, la marge brute de l’exploitation.

- Quelle est l'origine des écarts avec les références ? Il s'agit d'identifier les points forts et les points faibles de l'exploitation par rapport à des ateliers similaires.

- Quelles sont les marges de manœuvre ? Sur quelles charges peut-on plus facilement faire des économies ? Quels produits peut-on maximiser ? La trésorerie est-elle optimisée ?

La limite principale de la marge brute réside dans sa dépendance au système de production et aux liens entre activités, ce qui complique leur analyse isolée.

Prendre des Décisions Stratégiques Basées sur la Marge Brute

Chaque résultat de marge brute est une conséquence, souhaitée ou non, d'une décision prise sur l'atelier. Savoir si la décision était pertinente est crucial.

Si le résultat de marge brute est positif :

- On peut choisir de continuer la progression en s'améliorant encore.

- On peut choisir de ne pas réitérer cette conduite s'il y a un risque à moyen ou long terme.

Si le résultat de marge brute n'est pas à la hauteur des espérances :

- On peut choisir de ne pas réitérer cette conduite car une erreur technique a peut-être été commise.

- On peut faire le choix de maintenir la mise en œuvre de la décision, même si elle semble négative à première vue, dans une perspective d'investissement à long terme. Un exemple pertinent est le chaulage des sols, coûteux, mais qui aura une incidence positive à moyen/long terme sur les rendements et l'état agronomique des sols. Un autre exemple, dont les bénéfices économiques sur la marge brute ne sont pas immédiatement visibles, est le changement de système fourrager et l'autonomie alimentaire.

L'analyse de la marge brute permet de jauger la pertinence d'une orientation stratégique à moyen terme. La marge brute agricole est un outil d'aide à la décision pour la conduite technique d'un atelier. Il faut pouvoir l'intégrer dans l'étude de la cohérence globale de l'exploitation.

Comment calculer la marge brute et le bénéfice en pisciculture?

Au-delà de la Marge Brute : Le Coût de Production et la Marge à la Rotation

Bien que la marge brute soit un indicateur fondamental, d'autres outils complémentaires offrent une vision plus complète de la performance économique.

Le Coût de Production : Un Indicateur Complémentaire

Le coût de production, souvent exprimé en euros par tonne (€/t) de graines produite, est un indicateur complémentaire à la marge brute. Il fournit des éléments concrets sur les performances économiques d'une production et permet des comparaisons avec d'autres situations équivalentes, par exemple, dans le cadre de suivis de groupes de fermes.

Le prix de revient est le coût de production auquel les aides, ramenées en €/t, ont été soustraites. C'est un indicateur essentiel pour décider de la stratégie de vente des productions. Comparer le prix de revient et le prix de vente est crucial. Dans le cas du colza, par exemple, entre 2017 et 2023, la hausse des charges a entraîné une tendance à la hausse du prix de revient, créant un "effet ciseau" sur la campagne 2023. Pour le tournesol, augmenter le rendement à charges totales constantes permet de baisser le prix de revient, ce qui est un indicateur de compétitivité sur les marchés.

Le coût de production n'est pas plus complet que la marge brute, comme on peut l'entendre souvent. Le coût de production apporte un deuxième niveau d'analyse bien différent. Vu qu'il prend en compte les annuités, les rémunérations et les charges de structure, il permet de savoir si le prix de vente est rémunérateur pour l'agriculteur.

La Marge à la Culture et la Marge à la Rotation

Calculer les marges à la culture, exprimées en €/ha, est une étape nécessaire notamment pour faire un bilan économique des cultures en vue de décider d'un assolement. Cet indicateur est particulièrement adapté pour évaluer la rentabilité économique en grandes cultures. Cependant, cette approche, bien que très utile, n'est pas toujours suffisante.

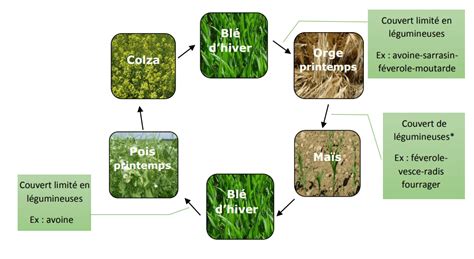

Prenons l'exemple de l'introduction du tournesol et/ou du pois protéagineux dans une rotation colza/blé/blé/orge d'hiver dans le Barrois. Dans ce territoire argilo-calcaire superficiel, la succession culturale fréquente était Colza-Blé-Orge d'hiver, devenue parfois Colza-Blé-Blé-Orge d'hiver en raison de difficultés d'implantation en colza d'hiver. La diversification, notamment avec des cultures de printemps et d'été, permettrait de répondre à certaines difficultés de ces deux systèmes de culture, telles que des problématiques de désherbage ou de résistances du vulpin. Dans ces sols superficiels, il s'agit de choisir des espèces de printemps ou d'été relativement tolérantes au stress hydrique estival. Des résultats ont montré que le tournesol est mieux adapté à ces situations que le maïs.

Il faut alors chiffrer l'impact économique d'une diversification de ces deux systèmes de culture en calculant la marge à la rotation. Si l'on compare la marge brute d'un tournesol avec celle d'un blé tendre ou d'un colza performant, on peut penser que l'intérêt économique à produire du tournesol est limité. Mais c'est ne pas prendre en compte toute l'importance de l'agronomie et ses bénéfices économiques à moyen terme. Il en ressort que bien que les marges annuelles du tournesol et du pois soient inférieures à celles du blé et du colza, la marge à la rotation est maintenue, voire améliorée, en introduisant l'une ou l'autre de ces cultures, respectivement dans un système de culture sans ou avec difficultés d'adventices et de ravageurs. À noter que, pour ce qui est du pois protéagineux de printemps, l'aide couplée spécifique légumineuses à graines (de l'ordre de 105 €/ha dans le cadre de la PAC 2023-2027) est intégrée au produit.

Les enquêtes sur les pratiques culturales du ministère de l'agriculture datant de 2017 révèlent que 15 % de la sole de blé est cultivée derrière un blé en France. Pourtant, cet enchaînement dans le cadre de rotations peu diversifiées détériore la marge à court et moyen terme. Dans cet exemple, en introduisant du tournesol ou du pois entre deux blés, les résultats économiques s'améliorent et cela peut contribuer à regagner en robustesse.

À la condition de prendre en compte, dans la conduite culturale (fertilisation, gestion de l'enherbement, des maladies, etc.), les effets liés au précédent et à la succession culturale, le calcul de la marge à la rotation devient opportun. Il peut se faire à l'échelle de l'îlot de parcelles, c'est-à-dire l'ensemble de parcelles voisines ayant la même succession culturale. Les outils et méthodes de raisonnement de la conduite culturale à la parcelle, ainsi que les divers logiciels de traçabilité disponibles aujourd'hui, facilitent cette approche.

Par ailleurs, dans un contexte de forte volatilité du prix des graines et des intrants, en particulier des engrais NPK, introduire des cultures sobres en intrants comme le tournesol et/ou en engrais comme les légumineuses à graines, à condition qu'elles soient adaptées au contexte de production, est un facteur contribuant à la robustesse des systèmes de culture avec, de surcroît, des effets environnementaux positifs (notamment la diminution des émissions de Gaz à Effet de Serre).

Les Différents Types de Marges pour une Analyse Approfondie

Pour une analyse financière complète, il est important de distinguer plusieurs types de marges, chacune offrant une perspective différente sur la rentabilité.

La Marge Après Remboursement de l'Intrant (MARI)

La MARI est la valeur résiduelle du produit brut après déduction des consommations liées aux intrants uniquement. Elle permet au producteur de dégager la part des intrants dans la réalisation des activités et de comparer les activités qui nécessitent l'utilisation d'intrants avec celles qui en demandent moins.

La Marge Directe d'un Atelier

La marge directe se calcule comme la marge brute de l'atelier moins les charges de structures directes de la production. Elle indique ce que laisse une production une fois payées toutes les charges qui lui sont propres. Les charges directes comprennent, par exemple, les charges d'entretien spécifiques d'un atelier (entretien de la machine à traire) ou l'amortissement d'un matériel dédié.

La Marge Nette d'un Atelier

La marge nette est obtenue en soustrayant de la marge directe les charges de structure communes et les frais généraux (avec une part affectée à l'activité grâce à une clé de répartition pertinente). C'est le résultat de l'activité étudiée, et elle évoque la contribution de l'atelier étudié au résultat comptable de l'entreprise. La somme des marges nettes de toutes les activités de l'exploitation agricole compose le résultat courant (résultat d'exploitation + résultat financier). La marge nette permet au producteur de savoir si l'exploitant est dans une situation de bénéfice ou de perte et de voir le point de chaque catégorie de main d'œuvre dans la réalisation des activités.

Le Bénéfice Net

Le bénéfice net est la valeur résiduelle du produit brut après déduction de toutes les catégories de charges ayant contribué à la réalisation de l'activité.

Distinction entre Charges

Il est essentiel de bien différencier les types de charges :

- Charges opérationnelles, variables ou directes : Elles correspondent à l'ensemble des consommations de biens et/ou de services liées à une activité qui disparaissent avec la fin du processus. Leur importance est fonction de l'activité.

- Charges fixes ou de structures ou indirectes : Elles représentent l'ensemble des consommations de biens et/ou de services qui concourent à la création de richesse et ne sont pas liées à une activité spécifique, donc ne disparaissent pas à la fin du processus (par exemple, les coûts de personnel, l'entretien général des bâtiments).

- Charges supplétives : Ce sont des charges qui n'existent pas en tant que telles mais que l'on valorise pour en avoir une idée plus juste (par exemple, la rémunération de l'exploitant non salariée).

Les marges brutes sont les plus utilisées car elles offrent un premier niveau d'analyse clair et sont relativement simples à calculer. Le découpage en activités est indispensable pour analyser la rentabilité spécifique de chaque segment de production, notamment via le calcul des marges brutes et marges nettes. La cession interne, bien que n’étant pas un flux monétaire externe, doit être comptabilisée pour une analyse précise, car elle influence la répartition des produits et charges entre activités.

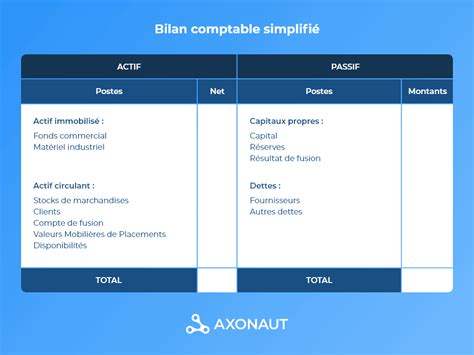

Le Bilan et l'Inventaire : Des Outils Fondamentaux

Le bilan est un tableau représentant la situation financière et patrimoniale de l'exploitation à une date donnée, constituant une photographie instantanée de l'entreprise. Il est divisé en emplois (actif) et ressources (passif). L'inventaire est une liste exhaustive et une évaluation en monnaie des biens et capitaux composant le patrimoine de l'entreprise. Le bilan est une photographie de la situation financière à une date précise, nécessitant un inventaire préalable pour recenser et évaluer en monnaie les biens et capitaux.

Les emplois représentent les biens possédés par l'exploitant, y compris les créances, classés selon leur utilisation (terrain, matériel, constructions, cheptel, stocks, créances, liquidités). L'actif regroupe les emplois, notamment les immobilisations (biens durables utilisés pour l'activité) et l'actif circulant (stocks, créances, liquidités).

Les ressources représentent les capitaux ayant financé les biens de l'exploitation, distingués en ressources internes (apports personnels, capitaux propres) et ressources externes (emprunts, dettes fournisseurs). Le passif regroupe les ressources, comprenant les capitaux propres (ressources internes) et les dettes (ressources externes).

La distinction entre emplois et ressources est fondamentale pour analyser la situation financière d'une exploitation. Les emplois représentent ce que possède l’entreprise, tandis que les ressources indiquent comment ces biens ont été financés. La classification des postes du bilan suit un ordre précis : dans l'actif, immobilisations (classe 2), stocks (classe 3), tiers (classe 4), financier (classe 5). Dans le passif, capitaux permanents (classe 1), tiers (classe 4), financier (classe 5). La structure du financement influence la stabilité financière de l'exploitation. La présentation en deux colonnes, avec classement selon le plan comptable, permet une lecture claire de la structure financière, en distinguant notamment la liquidité croissante dans l'actif et l'exigibilité croissante dans le passif.

tags: #marge #brute #maraichage