Le marché mondial des semences et de l'agrochimie a connu une transformation significative au cours des dernières décennies, marquée par une concentration croissante des acteurs. Une poignée de multinationales détient aujourd'hui une part prépondérante du marché, remodelant l'agriculture à l'échelle planétaire. Cette évolution soulève des questions fondamentales sur la biodiversité, la sécurité alimentaire, la recherche et développement, et l'autonomie des agriculteurs.

La consolidation des "Big Three" : une course aux acquisitions

La tendance à la concentration sur le marché des semences s'est fortement accentuée au cours des vingt dernières années. Dans les années 80, la part de marché des 10 plus grandes entreprises était encore inférieure à 15 %. Aujourd'hui, une poignée de multinationales a la mainmise sur le marché mondial. Ce modus operandi, basé sur des dizaines d'acquisitions successives, a permis à des groupes comme Monsanto, DuPontDow et Syngenta de dominer le marché. En 2017, avant les fusions majeures, Monsanto détenait 27 % du marché mondial, DuPontDow 21 % et Syngenta 7 %. Le chiffre global devait augmenter à 59 % si Monsanto réussissait sa fusion avec l'allemand Bayer.

Les "Big Three" ont bâti leur empire par des acquisitions. DuPont et Dow, par exemple, ont fusionné, mais avant cela, chacun a acheté plusieurs dizaines de concurrents. Le cas de Syngenta est également parlant. Outre Nidera Seeds, une société néerlandaise active en Argentine et au Brésil, dont l'acquisition devait renforcer sa présence en Amérique du Sud, le groupe bâlois s'est également offert les activités agricoles de Novartis, né d'une fusion entre Ciba-Geigy et Sandoz. En 2004, il a acheté Golden Harvest de Minnesota, qui avait elle-même avalé sept sociétés au fil des années. En 2009, le groupe bâlois a acquis la division Tournesol de Monsanto pour 160 millions de dollars. La même année, c'était au tour de Pybas Vegetable Seed de tomber dans l'escarcelle de la bâloise.

History of Seeds and Seed Distribution

Bayer-Monsanto : la naissance d'un géant de l'agrochimie

Le rachat de l'américain Monsanto par l'allemand Bayer a été un événement marquant dans cette dynamique de concentration. Annoncé en septembre 2016 pour un montant de 66 milliards de dollars (56 milliards d'euros), l'opération a finalement été bouclée en juin. Pour mettre la main sur Monsanto, Bayer a déboursé 54 milliards d'euros. Cette acquisition a été autorisée par les plus importantes autorités de la concurrence à travers le monde, dont celles de l'Union européenne, du Brésil et de la Chine, après que la division antitrust du Département de la Justice des États-Unis ait donné son approbation.

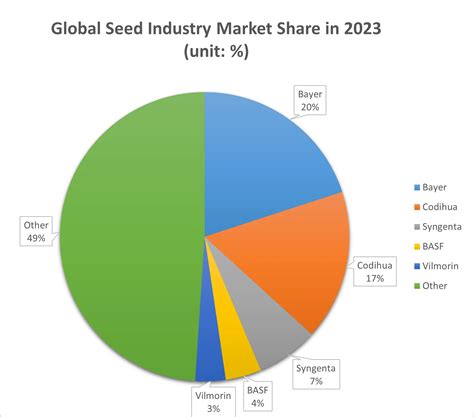

À l'issue de ce rachat, Bayer détient désormais 20 % du marché agrochimique (semences et produits phytosanitaires), devançant ses principaux concurrents : Syngenta (15 %) et Dow-Dupont (15 %). Ce nouveau mastodonte de l'industrie affiche des ventes combinées de 24,3 milliards de dollars en 2017. Réunies, la division Science des cultures du géant allemand et Monsanto emploient près de 30 000 personnes. La première décision de Bayer, symbolique, a été d'enterrer le nom "sulfureux" de Monsanto, qui est devenu un synonyme des dérives de l'agrochimie pour ses détracteurs. Toutefois, les produits développés par l'américain, dont le célèbre herbicide Roundup, conserveront leur nom de marque et "prospéreront, dans le cadre du portefeuille de Bayer".

Pour aider à financer l'opération, Bayer a procédé à une augmentation de capital de 6 milliards d'euros. À la demande de plusieurs autorités de la concurrence, Bayer a dû toutefois se séparer pour près de 8 milliards d'euros d'activités (semences de légumes, insecticides, désherbants…) au bénéfice de son concurrent BASF, qui a ainsi fait son entrée sur le marché des semences.

La puissance de la R&D et les innovations technologiques

La principale force de ce nouveau géant réside dans sa capacité d'investissement en Recherche et Développement (R&D). En 2016, Bayer a dépensé 4,7 milliards d'euros en R&D, dont un milliard d'euros pour les seules plantes. La même année, Monsanto a investi un peu plus de 1,4 milliard de dollars dans la recherche sur les plantes. Combinées, les deux entreprises peuvent donc arguer une capacité d'investissement d'environ 2,5 milliards de dollars dans ce domaine.

Selon Robb Fraley, directeur de la technologie du semencier américain en janvier 2017, "la combinaison des innovations semencières et biotechnologiques de Monsanto avec les nouveaux outils de protection des cultures de Bayer améliorera également le rythme des innovations pour la ferme". Il faut en effet compter en moyenne une dizaine d'années pour développer un nouvel herbicide et attendre encore une dizaine d'années avant de pouvoir mettre au point une graine commercialisable capable d'y résister. En fusionnant, les deux entreprises pourront ainsi développer graines et herbicides en parallèle et gagner du temps.

Bayer acquiert au passage un certain nombre de marques, dont le célèbre et décrié herbicide Roundup. Il profitera également des fortes innovations de l'américain en termes de biotechnologie (notamment dans les OGM) et d'agriculture de précision. Cette dernière, une des spécialités de Monsanto, permet de gérer la production agricole en fonction de la température et de l'hydrographie. Les synergies qui naîtront du rapprochement des deux groupes sont évaluées à 1,5 milliard d'euros. Ils vont consacrer une grosse partie des économies réalisées par les synergies issues de la fusion dans la recherche et le développement. Bayer sait très bien que sans transparence ni avancée majeure de la recherche, la reconquête de l'opinion n'aura jamais lieu.

Les préoccupations liées à la concentration du marché

Cette concentration inquiète l'Organisation mondiale de l'alimentation (FAO), qui, sans entrer dans le débat sur la toute-puissance des semenciers, déclare soutenir les pays en voie de développement cherchant à protéger la biodiversité, constituer des stocks de semences locales et les multiplier. Un conseiller auprès de la FAO déclare : "En ce qui concerne la sécurité alimentaire, nous sommes davantage préoccupés par le gaspillage d'au moins un tiers de vivres lors des récoltes en Afrique."

Le rapport de l'ONU sur l'agriculture mondiale (intitulé l'Évaluation internationale des connaissances, des sciences et des technologies agricoles pour le développement) met en lumière plusieurs problèmes engendrés par la concentration sur le marché des semences :

- Un nombre restreint de fournisseurs conduit à une concentration de la recherche et du développement sur un nombre limité de variétés de semences.

- La concentration rend plus difficile l'entrée de nouvelles entreprises sur le marché.

- La concentration a un effet anticoncurrentiel pouvant aboutir à une augmentation massive du prix des semences. Le prix des semences de coton, par exemple, a triplé voire quadruplé depuis l'introduction aux États-Unis du coton génétiquement modifié, et une augmentation considérable des prix a été constatée dans les pays en développement.

- Cette concentration renforce également la tendance de l'industrie à focaliser la recherche sur un nombre restreint d'espèces et de variétés commercialement rentables.

L'Organisation des Nations Unies pour l'alimentation et l'agriculture estime que la biodiversité agricole a été réduite de 75 % entre 1900 et 2000. Les trois quarts de nos aliments proviennent de douze espèces de végétaux et de cinq espèces animales seulement, et au sein de ces espèces, la diversité est extrêmement faible.

L'influence politique et la dépendance des agriculteurs

Par leur énorme puissance économique, les sociétés ont de plus en plus d'emprise sur les processus politiques. Le Panel international d'experts sur des systèmes alimentaires durables a identifié la concentration du pouvoir dans les mains de quelques grandes multinationales comme l'un des principaux obstacles à une transition vers des systèmes alimentaires plus durables. "La concentration du pouvoir dans les systèmes alimentaires est un verrou de nature différente car il renforce tous les autres verrous examinés jusqu'ici", indique son rapport de 2016.

Le nouveau pouvoir de Bayer sur le marché conduira à une industrialisation accrue de l'agriculture basée sur le génie génétique, les pesticides et les monocultures, compromettant ainsi l'avenir d'une agriculture écologique et respectueuse des ressources. Les agriculteurs deviendront dépendants des semences et des produits chimiques agricoles de quelques producteurs, qui ne proposeront qu'un nombre réduit de variétés céréalières. La dépendance des agriculteurs vis-à-vis des semences de quelques producteurs va s’accroître. Ces derniers proposeront un nombre réduit de variétés céréalières. L’alimentation de la population mondiale sera dominée par un oligopole autour de Bayer.

En Suisse, le groupe de pression Public Eye s'inquiète de la question de la propriété intellectuelle. Son spécialiste en la matière, Laurent Gaberell, conteste aux multinationales le droit de commercialiser des variétés hybrides à partir des semences développées par plusieurs générations dans des champs familiaux. "Nous nous battons pour un partage des revenus découlant des variétés développées à partir des semences locales", dit-il. Le Traité de la FAO sur les ressources phytogénétiques de 2001 prévoit un tel partage. Public Eye accuse la Confédération de prêter main-forte à Syngenta pour reconquérir un marché perdu au Brésil, pays qui a interdit le paraquat, un herbicide fabriqué par le géant bâlois. Syngenta a activé son réseau de grands paysans brésiliens et les a invités en Suisse pour un voyage d’information en collaboration avec Berne, afin qu'ils fassent pression sur leur gouvernement pour qu’il revienne sur sa décision.

La question des brevets et la recherche publique

Les brevets en soi accentuent la concentration sur le marché des semences. L'industrie a tout fait pour inciter les agriculteurs à ne plus faire de la sélection de nouvelles variétés. Parallèlement à la consolidation du secteur privé, la recherche publique s'est effondrée.

Au milieu des années 1990, suite à l'application du génie génétique à l'agriculture, ces entreprises ont mis en place un modèle économique inédit en associant ventes de pesticides et ventes de semences. Afin de former de nouveaux groupes spécialisés, elles ont racheté un grand nombre de petits semenciers et, à l'orée du 20e siècle, elles ont séparé leurs activités agricoles du reste de l'entreprise. Ces dernières années, la part de ces sociétés sur le marché mondial s'est à nouveau fortement accrue.

Les semenciers qui vendent également des pesticides ont intérêt à ce que leurs produits agrochimiques soient utilisés pour la culture de leurs semences. Les géants mondiaux du secteur mettent donc l'accent sur la sélection végétale et la modification génétique d'un petit nombre de cultures, au premier rang desquelles figurent le soja et le maïs. Ils comptabilisent à peu près les deux tiers du volume du marché des semences.

Le rôle des pesticides et leurs exportations

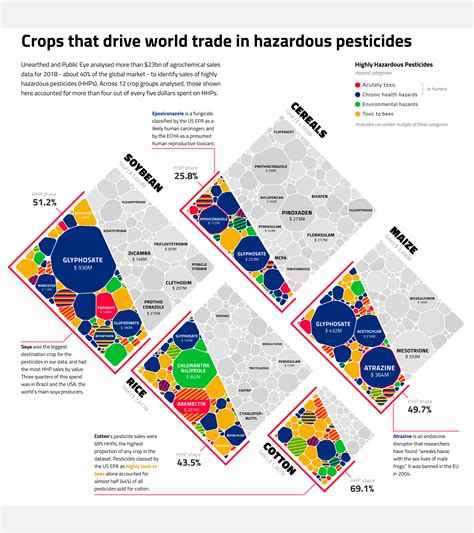

Autre fait inquiétant : les trois plus gros semenciers (Bayer/Monsanto, Corteva et Syngenta) sont tous issus de l'agrochimie et sont également les trois plus grands vendeurs de pesticides au monde. En 2018, les quatre plus grosses sociétés - Syngenta Group, Bayer, Corteva et BASF - contrôlaient environ 70 % du marché mondial des pesticides. 25 ans plus tôt, ce chiffre ne s’élevait qu’à 29 %.

History of Seeds and Seed Distribution

Les brevets sur les produits agrochimiques les plus vendus sont arrivés à expiration et aucun nouveau principe actif breveté n’est venu les remplacer sur le marché. Entre temps, seuls 15 % des produits agrochimiques ont été brevetés. Ce phénomène s’explique notamment par l’existence de procédures d’approbation plus restrictives, principalement dans l’Union européenne, ce qui fait grimper le coût de mise sur le marché d’un nouveau principe actif.

Parmi les produits phytosanitaires les plus vendus, citons le glyphosate (herbicide breveté en 1971, présent sur le marché depuis 1974), le paraquat (propriétés herbicides découvertes en 1955, sur le marché depuis 1962), l’atrazine (herbicide commercialisé à partir de 1958) et les néonicotinoïdes, qui appartiennent à une nouvelle classe d’insecticides (sur le marché depuis le début des années 1990).

En 2018, les entreprises européennes ont planifié d’exporter 81 000 tonnes de pesticides interdits sur leur territoire. Les cinq principaux producteurs vendent moins de pesticides hautement dangereux dans les pays industrialisés qu’en Asie, Afrique et Amérique latine. Ces produits représentent respectivement 12 % et 11 % des ventes totales de pesticides en Allemagne et en France, mais 49 % au Brésil et 59 % en Inde. Cela s’explique notamment par le fait que l’Union européenne et les pays de l’Association européenne de libre-échange (AELE) ont interdit plusieurs pesticides extrêmement dangereux. Au cours des 30 dernières années, la valeur des exportations de pesticides depuis l’Union européenne est montée en flèche. La croissance ininterrompue du marché mondial des pesticides, de 4 % par an en moyenne, est principalement due aux ventes dans ces régions du monde. L’Afrique reste la moins grosse consommatrice avec une moyenne inférieure à 0,4 kg par hectare de terre cultivée contre environ 2,6 kg dans le reste du monde, mais le continent commence à rattraper son retard : l’industrie l’a depuis longtemps identifiée comme son marché le plus porteur.

Les défis pour l'avenir

À terme, le géant de l'agrochimie Bayer-Monsanto maîtrisera d'un bout à l'autre de la chaîne de production agricole : des semences aux herbicides, en passant par les outils digitaux permettant de les employer au mieux. Le nouveau géant de l'agrochimie devra utiliser à bon escient son nouveau périmètre pour relever un défi de taille, auquel tout le secteur sera confronté : l'augmentation de la population mondiale. En rachetant Monsanto, Bayer inquiète sur sa potentielle capacité à contrôler toute la chaîne agricole : des semences à l’assiette du consommateur.

Bayer estime qu’à l’horizon 2050, il y aura dix milliards de bouches à nourrir, mais avec des terres agricoles fortement touchées par le réchauffement climatique. Une population croissante dans les pays en voie de développement et vieillissante dans les pays développés, ce qui appelle des réponses en termes de santé publique. L'objectif est de mettre au point les alternatives qui permettront aux agriculteurs de se passer de produits comme le glyphosate, faire en sorte que les plantes se protègent elles-mêmes. Les réponses ne relèveront pas uniquement de la chimie. Concernant les OGM, par exemple, Bayer veut surveiller l’évolution du génome pour faire mieux que les organismes génétiquement modifiés purs et durs américains.

Si un petit nombre de firmes peut dominer une aussi grande portion du marché, il va de soi qu’elles possèdent la capacité de hausser les prix des semences qu’elles vendent aux fermiers. À l’inverse, le ralentissement économique en Chine, la stagnation du prix des aliments aux États-Unis, la baisse du prix des équipements agricoles, sont des facteurs qui expliquent cette poussée des multinationales à vouloir fusionner : elles veulent maintenir leurs marges de profits.