Introduction

La gestion des déchets est devenue une préoccupation majeure pour les entreprises et les pouvoirs publics, en raison de son impact environnemental et économique croissant. Dans ce contexte, la production, l'enlèvement, la destruction, le traitement ou le recyclage des déchets, ainsi que l'exploitation de décharges, soulèvent des questions complexes en matière de traitement comptable. Cet article explore les principes et les pratiques comptables applicables à la vente de compost et au traitement des déchets, en s'appuyant sur les règles du Plan Comptable Général (PCG) et les évolutions législatives récentes.

La Valorisation des Déchets : Vente de Compost et Produits Résiduels

La question de savoir comment traiter dans les comptes des entreprises la production, l'enlèvement, la destruction, le traitement ou le recyclage des déchets est devenue d'une importance capitale. Pour certaines activités, le traitement des déchets peut être assimilé à un produit et non à une charge, car les déchets sont valorisés et revendus.

Dans cette hypothèse, ce n'est plus un compte de charges qu'il faut utiliser, mais un compte 7088, « Autres produits d'activités annexes ». Cette approche est pertinente lorsque les déchets génèrent une valorisation, comme la revente de métaux (cuivre, aluminium, etc.) ou, dans le cas présent, la vente de compost. Le compte 7088 reflète une activité accessoire génératrice de revenus.

Il n'est pas exclu, et même vraisemblable, que l'utilisation de ces déchets dans le cycle de fabrication, en lieu et place d'autres produits, occasionne des coûts d'exploitation accrus, compensés par le revenu obtenu lors de l'enlèvement des déchets en cause. Cette utilisation se traduira dès lors par diverses charges par nature grevant le résultat.

Le Traitement Comptable des Stocks de Déchets

Les déchets acquis mais non encore écoulés ne constituent pas des stocks au sens de la réglementation comptable. Pour cette réglementation, les stocks (de matières premières ou de marchandises) constituent des coûts dont la charge a été reportée, par le biais du compte de variation des stocks, à l'exercice au cours duquel ils seront consommés. Ces stocks sont incorporés dans des biens meubles corporels destinés à être revendus en l'état, à être transformés ou à être consommés dans le cycle de fabrication, et portés à ce titre à l'actif du bilan. Les stocks d'encours de fabrication et de produits finis représentent eux des coûts incorporés dans des biens en cours de fabrication ou en état d'être vendus.

Au contraire, l'enlèvement, le stockage ou le traitement des déchets sont générateurs de produits effectivement perçus par l'entreprise. Il s'agit d'un produit perçu mais non acquis et, dès lors, à reporter. En fin de période comptable, le chiffre d'affaires réalisé pour l'enlèvement des déchets sera corrigé à concurrence de la variation du «stock» de déchets restant à détruire, selon les modalités prévues au point 2.2. En ce qui concerne les variations des «stocks» de déchets, les écritures de redressement du chiffre d'affaires devront, en cas de constatation de prix de facturation différents pour l'enlèvement ou pour l'acquisition des déchets, tenir compte d'un ordre déterminé de sortie.

La Comptabilisation des Charges Liées au Traitement des Déchets

Le traitement des déchets, quels qu'ils soient, est à comptabiliser dans un sous-compte à créer à cet effet, le compte 6288 « Traitement des déchets ». En cohérence avec le plan comptable général, il s'agit d'un service extérieur qu'il convient de constater dans les comptes d'une entreprise.

Le compte 6288 « Traitement des déchets » appartient à la classe 6 du Plan Comptable Général (PCG), dédiée aux comptes de charges. Il est rattaché à la racine 628 « Divers », elle-même rattachée au compte 62 « Autres services extérieurs ». Sa vocation est d'enregistrer toutes les charges liées à la collecte, au tri, au transport, au recyclage ou à l'élimination des déchets, lorsque ces prestations sont confiées à un tiers. Il fonctionne au débit, en contrepartie du compte fournisseur 401 ou du compte de trésorerie 512 selon le mode de règlement.

Le traitement des déchets est une nécessité pour les entreprises générant des déchets en quantité significative ou lorsque ces déchets sont considérés comme toxiques. Toute entreprise concernée par cette problématique a recours à des professionnels dans ce type de traitement.

Exemples de Déchets à Traiter et Leur Impact Comptable

Les déchets générés par les entreprises diffèrent selon le type d'activité. Par exemple :

- Un paysagiste aura des déchets verts tels que les coupes liées aux tontes ou la taille de haies.

- Un maçon aura des déchets liés à la démolition d'un mur.

- Une raffinerie aura des déchets toxiques, comme les boues issues du raffinage du pétrole.

Du fait de l'intervention d'un prestataire extérieur, certains comptables sont tentés d'enregistrer le traitement des déchets en compte 604 « Achats d'études et prestations de services ». Cependant, il semble plus judicieux d'exclure cette prestation de traitement des déchets du calcul de la marge pour avoir un compte de résultat plus lisible. Le traitement des déchets est bien un service extérieur rendu à l'entreprise qui en supporte la charge. La création d'un sous-compte à cet effet permet une meilleure visibilité dans la lecture des comptes.

Enregistrement Comptable d'une Facture de Traitement des Déchets

Prenons l'exemple d'une facture de traitement de déchets de 100€ HT. Par simplification, nous utilisons un taux de TVA de 20%.

La constatation de la charge dans le journal d'achat :

| Numéro de compte | Comptabiliser le traitement des déchets | Débit | Crédit |

|---|---|---|---|

| 6288 | Services extérieurs | 100€ | |

| 44566 | TVA déductible | 20€ | |

| 401 | Fournisseurs | 120€ |

Le paiement de la facture :

| Numéro de compte | Paiement de la facture | Débit | Crédit |

|---|---|---|---|

| 401 | Fournisseurs | 120€ | |

| 512 | Banque | 120€ |

Le traitement des déchets dangereux (huiles usagées, solvants, batteries, déchets chimiques) se comptabilise également au compte 6288, dans un sous-compte dédié pour faciliter le suivi. Le recours à un prestataire agréé installation classée pour la protection de l'environnement (ICPE) est obligatoire et l'opération est tracée par un bordereau de suivi des déchets (BSD) dématérialisé via Trackdéchets, à conserver 3 ans.

Comptabilité analytique, traitement des déchets, exercice 2(fiche5)

Cas Spécifiques de Comptabilisation des Charges Liées aux Déchets

- Travaux de dépollution : Dans le cadre moins courant des travaux de dépollution, c'est le compte 615 « entretien et réparations » qui pourra être utilisé. Il s'agit de charges ponctuelles souvent significatives.

- Location de matériel de stockage : La location de matériel de stockage comme des bennes, compacteurs ou cuves de récupération doit être distinguée du traitement proprement dit et enregistrée au compte 6132 « Locations immobilières et mobilières ».

- Redevance spéciale pour les déchets non ménagers : Cette redevance, qui s'applique parfois en l'absence de taxe ou redevance d'enlèvement des ordures ménagères (TEOM ou REOM), peut être comptabilisée en compte 6378 « Autres impôts, taxes et versements assimilés ».

- Taxe d'enlèvement des ordures ménagères (TEOM) : La TEOM, taxe locale assise sur le foncier bâti, est enregistrée au compte 63513 « Autres impôts locaux ».

- Amendes pour mauvaise gestion des déchets : Les amendes pour mauvaise gestion ou non-respect de la réglementation déchets sont des charges fiscalement non déductibles et doivent être réintégrées extra-comptablement au compte 6712 « Pénalités, amendes fiscales et pénales ».

La Fiscalité et les Déchets : L'Éco-contribution et la TGAP

Le traitement des déchets est une nécessité pour certaines activités réglementées et supporte une taxe à cet effet. La taxe générale sur les activités polluantes (TGAP) est supportée par les entreprises dont l'activité est considérée par l'administration comme étant polluante : les huiles, les lessives, les émissions polluantes, etc.

L'Éco-contribution ou Éco-participation

Les entreprises qui achètent (ou achètent et revendent) des appareils électroniques, électroniques ou des éléments d'ameublement supportent (ou supportent et refacturent) un surcoût appelé éco-participation ou éco-contribution. Ce dernier, n'étant pas une imposition au sens fiscal ni une taxe puisqu'il est versé en contrepartie d'un service, permet de compenser le coût généré par la collecte et le traitement des déchets lorsqu'ils sont en fin de vie. Elle est facturée aux clients et reversée aux organismes qui effectuent ces tâches (« Eco-systèmes » et « Ecologic » généralement).

Le traitement comptable de l'éco-contribution dépend du bénéficiaire auquel elle est versée, c'est-à-dire du fournisseur facturant la prestation.

- Versement à un organisme de collecte : Lorsque le producteur s'acquitte de cette contribution à un organisme de collecte, il est nécessaire d'utiliser un compte de charges externes, le compte 611 « Sous-traitance générale ». Ce compte enregistre les différentes contributions versées à des éco-organismes, comme celles concernant l'élimination des DEEE, des déchets d'emballages ou éco-emballage, éco-folio, etc.

- Exemple : Une entreprise doit verser 10 000€ HT à un éco-organisme.

- Comptabilisation du reversement de l'éco-participation à un éco-organisme :

- Exemple : Une entreprise doit verser 10 000€ HT à un éco-organisme.

| Numéro de compte | Éco-contribution ou éco-participation | Débit | Crédit |

|---|---|---|---|

| 611 | Éco-contribution | 10000€ | |

| 44566 | TVA sur éco-contribution | 2000€ | |

| 401 ou 467 | Éco-contribution à verser | 12000€ |

- Payée directement au fournisseur lors d'achats de biens : Lorsque l'éco-participation est payée directement au fournisseur lors d'achats de biens, elle est rajoutée au prix d'achat de ce bien. Elle contribue à former son coût d'acquisition et est enregistrée dans le même compte que celui du bien auquel elle se rapporte, par exemple un compte 607 « Achats de marchandises ».

- Exemple : Un distributeur achète de l'électroménager pour un montant de 50 000€, l'éco-contribution s'élève à 200€.

- Comptabilisation de l'éco-contribution chez l'acheteur :

- Exemple : Un distributeur achète de l'électroménager pour un montant de 50 000€, l'éco-contribution s'élève à 200€.

| Numéro de compte | Achat avec éco-contribution | Débit | Crédit |

|---|---|---|---|

| 6071 | Achat électroménager à revendre facture X | 50000€ | |

| 60711 | Éco-contribution | 200€ | |

| 44566 | TVA sur électroménager et éco-contribution | 10040€ | |

| 401 | Facture du fournisseur X | 60240€ |

- Refacturation aux clients : Que l'entreprise produise ou distribue des équipements frappés par l'éco-participation, elle doit la refacturer et la comptabiliser en chiffre d'affaires. La comptabilisation de l'éco-contribution refacturée au client se fait dans le même compte que le produit fini (compte 701) ou la marchandise vendue (compte 707). L'ouverture d'un sous-compte dédié est possible. C'est ce que préconise un avis du CNC de 2007, repris au recueil des normes comptables. L'éco-contribution refacturée à un acheteur (distributeur, autre entreprise, particulier) fait partie du chiffre d'affaires et peut être enregistrée soit dans le même compte de produits, soit dans un sous-compte. C'est un élément du prix de vente des équipements, emballages, etc.

- Exemple : Un grossiste vend de l'électroménager à un distributeur pour un montant de 50 000€. L'éco-contribution s'élève à 200€. Il choisit d'utiliser deux comptes de produits.

- Comptabilisation de l'éco-participation chez le vendeur :

- Exemple : Un grossiste vend de l'électroménager à un distributeur pour un montant de 50 000€. L'éco-contribution s'élève à 200€. Il choisit d'utiliser deux comptes de produits.

| Numéro de compte | Appareils électriques vendus | Débit | Crédit |

|---|---|---|---|

| 411 | Vente d'électroménager facture X | 60240€ | |

| 445717 | TVA sur vente d'électroménager | 10040€ | |

| 7071 | Matériel vendu HT | 50000€ | |

| 70711 | Éco-participation ou contribution | 200€ |

La Taxe Générale sur les Activités Polluantes (TGAP)

L'article 81 de la loi de finances pour 2026 (loi n°2026-103 du 19 février 2026) a introduit de nouvelles mesures visant à favoriser les filières de tri et de valorisation des déchets. Le texte prévoit une hausse des tarifs de la composante « déchets » de la Taxe générale sur les activités polluantes (TGAP). Cette composante « déchets » est également désormais scindée en trois taxes distinctes : une taxe sur les déchets radioactifs métalliques, une taxe sur les déchets mis en décharge et une taxe sur les déchets incinérés.

Deux dates clés sont à retenir :

- Les nouveaux tarifs s'appliquent aux réceptions de déchets intervenant à compter du 19 février 2026, date d'entrée en vigueur de la loi de finances pour 2026.

- La composante « déchets » de la TGAP est transférée du Code des douanes vers le Code des impositions sur les biens et services (CIBS) à compter du 1er mars 2026, ce qui modifie le régime déclaratif (acompte annuel à verser entre le 15 et le 24 octobre auprès de la DGFiP).

La hausse des tarifs concerne l'enfouissement et l'incinération des déchets non dangereux et s'applique sur la période 2026 à 2030 :

- La taxe sur les déchets non dangereux mis en décharge est fixée à 69€/tonne en 2026 et augmentera progressivement de 4€ par an pour atteindre 85€/tonne en 2030.

- La taxe sur les déchets non dangereux incinérés est fixée à 16€/tonne en 2026 (si la performance énergétique de l'installation se situe entre 65% et 100%) ou à 29€/tonne (si la performance est inférieure à 65%), avec une hausse de 1€ par an pour atteindre 20€/tonne ou 33€/tonne en 2030.

Pour les déchets dangereux, les tarifs 2026 sont fixés à 30,36€/tonne pour le stockage et à 15,18€/tonne pour le traitement thermique.

Une liste est transmise à titre indicatif sur le site www.service-public.fr. Un taux est défini d'après le tonnage de déchets à traiter avec une déclaration et un acompte à verser entre le 15 et le 24 octobre de chaque année auprès de la DGFiP, depuis le transfert au CIBS au 1er mars 2026.

La TVA Applicable au Traitement des Déchets

Le taux de TVA appliqué au traitement des déchets dépend de la nature de la prestation et du client.

- Pour les déchets professionnels classiques, le taux est de 20%.

- Le taux de 10% s'applique aux prestations relatives aux déchets ménagers et assimilés.

- Le taux réduit de 5,5% concerne la collecte et le tri sélectif des ordures ménagères et, depuis la loi de finances pour 2026, l'ensemble des prestations achetées par les collectivités en matière de collecte et de traitement des déchets ménagers.

Comptabilisation des Opérations des Paysagistes : Vente de Services et de Marchandises

La comptabilité des paysagistes présente des spécificités, notamment en ce qui concerne la distinction entre les prestations de services et la vente de marchandises.

Achats de Fournitures pour un Paysagiste

Pour les achats tels que les plants, terres et terreaux, et engrais, ils devraient être enregistrés sous le compte 607 « Achats de marchandises » pour les achats de matières premières. Ce compte est utilisé pour les achats de biens qui seront intégrés dans les prestations fournies ou revendus. En effet, les comptes 607 et 707 sont généralement utilisés pour les activités de négoce, c'est-à-dire la revente en l'état.

Ventes de Prestations de Services et de Marchandises

La vente de prestations de services doit être enregistrée sous le compte 706 pour les services. Le compte 706 est destiné aux prestations de services.

Si, sur les factures de ventes, il est possible de ventiler la matière première et la main-d'œuvre, alors la matière première est passée en 707 et la main-d'œuvre en 706. De même, les achats correspondants seront passés en 607.

Cependant, il est parfois recommandé d'utiliser le compte 704 « Travaux » lorsque la prestation inclut à la fois la matière première et la main-d'œuvre, sans distinction. Par exemple, l'utilisation du compte 704 « Travaux », conformément à l'avis de conformité n°9 relatif au plan comptable professionnel pour les industries du BTP, permet d'englober les matériaux utilisés. Dans le cas d'un paysagiste, les plants, les engrais, les terreaux sont principalement utilisés dans le cadre des travaux. La vente est marginale. Aussi, l'utilisation du compte 704 est la meilleure solution.

Si la facturation se fait en forfait (par exemple, réalisation d'un parterre de x m²), il est préférable d'utiliser le compte 704. Cela évite de détailler les plants, l'engrais, le terreau et la main-d'œuvre.

Dans le cas exceptionnel où il y a vente des plants ou de terreaux sans prestation de service associée, il convient d'utiliser le compte 707. Cela signifie qu'il faudrait retraiter les achats en créditant le compte 601 « Achats de matières premières » par le débit du compte 607 « Achats de marchandises ».

La Globalisation des Écritures : Avantages et Inconvénients

Globaliser les écritures pour les matières premières et la main-d'œuvre dans les comptes de vente, bien que pratique, peut priver le client de certains détails importants sur la facture. Il est recommandé d'utiliser des comptes distincts pour refléter fidèlement la nature des transactions et pour une meilleure transparence.

Cependant, certains professionnels préfèrent globaliser pour éviter de donner trop d'informations sur les marges aux clients ou à la concurrence. Le but n'est pas de simplifier les choses à l'envie ni de faire perdre des informations aux clients, mais de leur rendre service. Pour les prestations, il est possible de globaliser les heures de main-d'œuvre et la marchandise ou la matière dans le même compte.

La comptabilité est aussi un outil de gestion. À partir du moment où il est possible de ventiler le chiffre d'affaires, il serait dommage de s'en priver, ne serait-ce que pour comparer la main-d'œuvre vendue aux salaires concernés, par exemple.

Ventilation des Factures et TVA

Si les factures détaillent les fournitures et la main-d'œuvre, il est possible d'utiliser des sous-comptes du 704, par exemple :

- 704001 : MO

- 704002 : Fournitures plants

- 704003 : Fournitures engrais

Lorsque les fournitures de plants sont concernées, la TVA à 5.5 % est appliquée au client sur sa facture.

Une facture client peut être ventilée en 704 pour partie et en 706 pour autre (706 par exemple pour la prise en charge des déchets). La réponse à cette question dépendra des éléments de fait.

L'Exploitation des Décharges et la Remise en État des Sites

Si l'activité est exercée sur terrain d'autrui, les dispositions du contrat ou de la concession imposeront généralement à l'exploitant la remise en état du site au terme de la période prévue au contrat ou à la concession. La réponse à cette question dépendra des éléments de fait. Si la dépréciation de la valeur du terrain consécutive à l'exploitation de la décharge ne risque pas de dépasser la valeur d'acquisition du terrain, la première approche se justifie.

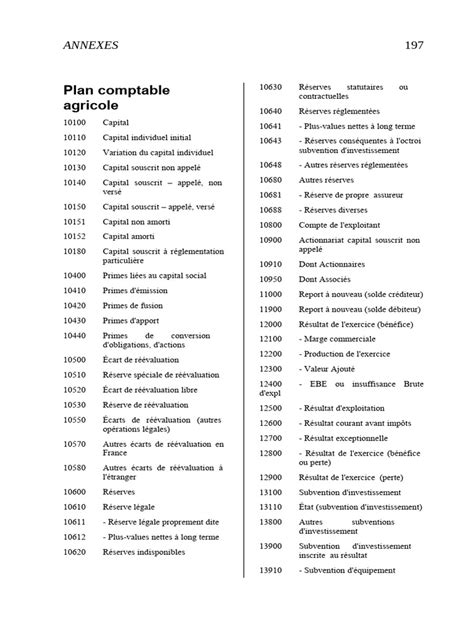

Le Plan Comptable Agricole et son Évolution

Le plan comptable agricole a été défini par le règlement de l'Autorité des Normes Comptables (ANC) n°2014-03 du 5 juin 2014. Ce règlement a ensuite été modifié par le n° 2020-04 du 3 juillet 2020 et s'est appliqué pour les exercices ouverts à compter du 1er janvier 2021. À partir des exercices ouverts au 1er janvier 2025, le règlement n°2022-06 du 4 novembre 2022 s'applique à toutes les catégories de bénéfices. Il s'agit d'une harmonisation des plans comptables permettant une seule présentation des comptes.

Ce plan comptable agricole inclut des comptes spécifiques pour les matières premières et fournitures agricoles, les animaux et végétaux en stock, les produits intermédiaires et finis agricoles, ainsi que les produits résiduels. Par exemple, des comptes comme 3011 « Engrais et amendements » ou 3012 « Semences et plants » sont utilisés pour les stocks. Les comptes 371 à 377 sont dédiés aux produits intermédiaires, finis et résiduels, incluant les produits résiduels au compte 377.