L'octroi de mer, une taxe ancestrale dont l'origine remonte au 17ème siècle, demeure un pilier financier et un sujet de débat intense au sein des collectivités d'outre-mer françaises (Guadeloupe, Martinique, Réunion, Mayotte et la Guyane). Initialement un « droit de poids » frappant les produits importés dans les colonies dès 1670, cette imposition a évolué au fil des siècles pour devenir le système complexe que nous connaissons aujourd'hui. Son statut, bien que plusieurs fois révisé, notamment par le sénatus-consulte du 4 juillet 1886 qui vit apparaître pour la première fois l'expression « octroi de mer », et plus récemment par le statut de 1984, n'a cessé de susciter des discussions quant à sa légitimité, son efficacité et sa compatibilité avec le droit communautaire européen.

Genèse et Évolution Historique de l'Octroi de Mer

L'étude historique de ce droit nous révèle que son origine remonte à une époque très ancienne, en 1670, sous l'appellation de « droit de poids ». C'était un droit qui frappait tous les produits importés dans les colonies et qui subsista jusqu'en 1789. Dès le premier mai 1819, une ordonnance coloniale introduisit la notion de « l'octroi aux portes de la mer ». Cette recette figurait parmi les recettes ordinaires de la Martinique et de la Guadeloupe. En réalité, ce droit ne différait guère des droits d’octroi municipal de l’époque antérieure établis aux portes de la mer : il n’eut de modification que dans la dénomination. C'est dans le sénatus-consulte du 4 juillet 1886 qu'apparaît pour la première fois l'expression « octroi de mer ». Ce texte transféra au Conseil général les compétences exercées jusqu’alors par les gouverneurs, en la matière. En ce qui concerne la période contemporaine, ce sont les lois du 11 janvier 1892 et du 19 mars 1946 ainsi que leurs décrets d'application qui fixèrent dans leurs grandes lignes le statut du droit d'octroi de mer. Certes, ces textes précisaient bien le caractère essentiellement transitoire de ces mesures. Plus récemment, le statut de 1984, qui n’était pas conforme aux dispositions du traité de Rome, a amené le législateur français à en modifier le régime.

Le système a pour objectif le financement des collectivités ultramarines, les communes, depuis l’origine, puis les collectivités de niveau régional depuis les lois de décentralisation des années 1980. Plus récemment, cette taxe s’est vue assigner un objectif économique de protection des productions locales, en vue d’assurer sa compatibilité avec les règles fondatrices du marché unique qui interdisent les taxes d’effet équivalant à des droits de douane entre les États membres et a fortiori au sein d’un État membre. Depuis 1989, quatre décisions du Conseil de l’Union européenne permettent de déroger au droit de l’Union en donnant notamment la possibilité aux collectivités régionales de taxer de façon différenciée des listes de biens importés, cette faculté étant justifiée par les écarts de compétitivité des entreprises locales liés aux handicaps structurels des territoires.

Définition et Fonctionnement Actuel de l'Octroi de Mer

L’octroi de mer est une taxe perçue sur les marchandises et biens importés de la métropole à des collectivités d’outre-mer (Guadeloupe, Martinique, Réunion, Mayotte et la Guyane…). C'est un impôt français applicable dans les régions d'outre-mer à la plupart des produits importés. Il est également applicable aux livraisons à titre onéreux, réalisées par des personnes qui accomplissent dans les DOM des activités de production, ainsi qu'aux livraisons à titre onéreux, effectuées dans les DOM. Son objectif principal est de générer des revenus pour les communes et les régions des DOM. Ces fonds servent à financer des projets d'aménagement, des infrastructures, des services publics, etc.

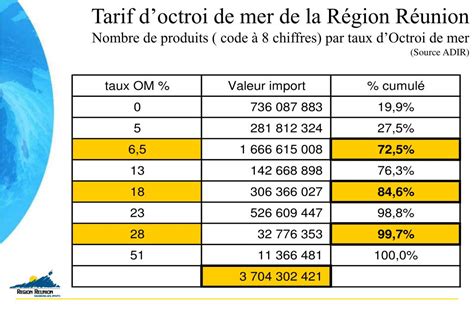

Le taux de taxe appliqué dépend souvent de la capacité de négociation ou de nuisance des producteurs locaux, résultant en outre en des inégalités criantes entre produits. Le taux de taxe peut varier de 0 % à 60 %, sauf pour les alcools et le tabac. Pour ces derniers, les taux peuvent aller jusqu'à 90% et même 135% pour certains biens à Mayotte. Il est calculé sur le montant total d'un produit incluant les frais de transport. En cas d'absence de production locale ou parce que les produits sont de première nécessité, les autorités locales choisissent d'appliquer des taux faibles ou nuls. Chaque année, une liste est fixée en général par délibération du Conseil régional de la Guadeloupe et de la Réunion, les l’assemblée de Guyane et de la Martinique ou le Conseil départemental de Mayotte. Ces collectivités délibèrent sur la stratégie générale, fixent les taux par produit, déterminent les modalités de répartition par crédit et un quart du produit total de l’octroi de mer dit « régional » est affecté à la région. Ce sont les services de douane qui collectent les taxes et celles-ci touchent autant les entreprises que les particuliers. D’un point de vue fiscal, dans certains cas, cette taxe peut être assimilée à une taxe d’effet équivalent.

Ce double enjeu de financement et de protection complexifie le dispositif, qui comprend désormais quatre situations différentes : octroi de mer interne (OMI), externe (OME), octroi de mer régional interne (OMRI) et externe (OMRE). Jusqu’à 15.000 produits sont concernés, avec la possibilité de voter des taux d’octroi de mer jusqu’à un plafond de 60 %, et même de 90% pour certains biens. Les modifications annuelles et infra-annuelles de ces mêmes taux, l’existence de dispositions spécifiques en matière d’assujettissement, d’exonérations et de déductions, font de l’octroi de mer une taxe complexe reposant sur un enchevêtrement de règles difficiles à appliquer.

Comprendre l’octroi de mer pour mieux exporter vers les DROM

L'Octroi de Mer à Mayotte : Un Cas Spécifique

L’octroi de mer a été institué à Mayotte par la délibération n°1428/2014/CD du 6 février 2014 du Conseil départemental, abrogée et remplacée le 10 décembre 2015 par la délibération n°2399/2015/CD relative à l’harmonisation des taux d’octroi de mer applicables dans le Département de Mayotte. Cette taxe applicable à Mayotte depuis 2 ans déjà est venue en remplacement des droits des douanes acquittés suite à une introduction dans le territoire des marchandises de toute nature. L’Octroi de Mer et l’Octroi de Mer Régional sont des taxes qui sont applicables aux produits importés et aux produits fabriqués dans le département de Mayotte. L’Octroi de mer est applicable indistinctement aux produits importés et aux produits fabriqués localement. Cela signifie que le taux d’Octroi de Mer appliqué à un produit doit être le même qu’il soit fabriqué localement ou importé. C’est une règle d’or en matière d’Octroi de Mer. Toutefois, elle connaît une exception pour les produits dits « listés ».

L’Octroi de Mer est recouvré par les Douanes pour le compte des Communes et du Conseil départemental. Ce dernier ne perçoit qu’une partie des recettes d’octroi de mer. Les recettes d’octroi de mer sont affectées annuellement à une dotation globale garantie. Cette dotation est répartie entre les communes et le Département. Par ailleurs, les Douanes perçoivent 2,5% des recettes d’Octroi de Mer au titre des frais de recouvrement de cette taxe. Le taux d’Octroi de Mer appliqué aux produits connaît plusieurs variantes. Désormais, la loi n°2015-762 du 29 juin 2015 encadre la fixation des taux d’Octroi de Mer. À Mayotte, les taux de l’octroi de mer ne peuvent pas excéder un taux maximal de 90 % et, pour les produits alcooliques et les tabacs manufacturés, un taux maximal de 135 %.

Toutes les entreprises de productions doivent s’identifier auprès de la recette des douanes territorialement compétente. Les entreprises réalisant plus de 300 000 euros de chiffre d’affaires doivent, en sus de cette identification, déclarer leur production trimestriellement auprès de la recette des douanes. Le paiement de l’octroi de mer éventuellement dû du mois intervient au moment de la déclaration trimestrielle. Les entreprises réalisant moins de 300 000 euros de chiffre d’affaires ne déclarent pas car elles sont exonérées d’octroi de mer interne. Le défaut de justification de l’existence des productions pénalise les demandes de différentiels de taux des entreprises mahoraises devant les instances européennes.

Le Rôle des Exonérations et des Différentiels de Taxation

L’exonération est une faculté accordée au Département par la loi. Une entreprise de production peut bénéficier d’une exonération sur ses importations de matières premières et de biens d’équipement nécessaires à son activité, dès lors qu’elle appartient à un des secteurs d’activités retenus (justifiant d’un code NAF éligible) et dont les positions tarifaires de ces biens importés ont été expressément visées par le Département. L’exonération ne porte que sur l’Octroi de Mer. Le principe est la taxation de toutes les productions locales dès lors qu’elles ont été livrées au consommateur. Il n’existe que deux cas d’exonération à la production. Les entreprises réalisant moins de 300 000 euros de chiffre d’affaires au titre d’une année civile sont exonérées de plein droit d’Octroi de Mer pour leur production. En cas de dépassement de ce seuil, les entreprises se voient alors appliqué l’Octroi de Mer sur la totalité de leur chiffre d’affaires.

Dans le dernier cas, il s’agit de dérogations expresses applicables aux entreprises réalisant plus de 300 000 euros de chiffres d’affaires. Ainsi, un produit qui sera fabriqué localement par une entreprise réalisant plus de 300 000 euros de chiffre d’affaires peut se voir appliquer un taux d’octroi de mer inférieur à celui appliqué pour l’importation d’un produit similaire. On parle de différentiel de taxation. Le différentiel de taxation permet de compenser les surcoûts de production qui pénalisent les industries locales par rapport aux importations. Les produits bénéficiant de différentiels de taxation sont inscrits sur trois listes en fonction du niveau de différentiel de taxation dont ils bénéficient par rapport aux importations similaires. L’inscription d’un produit sur une de ces listes a pour conséquence de réduire la fiscalité sur les produits fabriqués localement sans modifier la fiscalité pesant sur les importations similaires. Le différentiel de taux permet de rétablir une partie de la compétitivité de la production locale sur son marché domestique. Les Collectivités Locales abandonnent une partie de leurs recettes d’octroi de mer afin de favoriser l’emploi et l’investissement à Mayotte en permettant aux entreprises locales de se développer sur leur marché. La Commission Européenne valide les listes de produits concernés par les différentiels de taxation. Une fois le surcoût évalué, la Commission Européenne détermine le différentiel de taxation maximal que les conseils régionaux peuvent voter.

Des exonérations spécifiques existent également. Par exemple, en Guyane, les établissements ou personnes morales réalisant des activités scientifiques de recherche ou d'enseignement peuvent être exonérées dans le cadre de l'importation de biens destinés à ces activités. Le Centre Technique Bois et Forêts de Guyane dispose d'une exonération propre lors de l’importation des biens en annexe 3. De même, la SAS Biostratège Guyane dispose d'une exonération propre lors de l’importation des biens en annexe. Des exonérations d’octroi de mer au bénéfice des établissements de santé, portant sur le matériel de dialyse destiné à certains établissements, sont aussi en place.

Les Enjeux Économiques et Idéologiques de l'Octroi de Mer

Le débat sur l'octroi de mer comporte deux éléments principaux qui sont à la fois de nature idéologique et économique. L'objectif des mesures prises vise essentiellement à préserver l'intégration des régions d'outre-mer dans un ensemble européen qui soit cohérent et solide. Il est intéressant de noter les différentes interprétations qui sont données concernant l'octroi de mer. Celles-ci situent bien l'enjeu du débat.

Une première conception l'appréhende essentiellement comme un instrument de protection et de développement pour l'économie locale et les collectivités territoriales. Les tenants de cette thèse se fondent notamment sur les articles 92 par 3 et 227 par 3 du traité de Rome qui prévoient des conditions particulières pour les DOM. Il s'agit là d'une argumentation plus politique et économique que juridique. Les DOM ont des spécificités géographiques, économiques et sociales qui les rendent plus vulnérables que les régions métropolitaines. Cette taxe participe sur de nombreux points aux identités marines. Beaucoup d'élus ultramarins y sont attachés. Ce système symbolise, à côté d'autres dispositifs, le principe de libre administration et d'autonomie financière des collectivités locales. En plus, elle apporte un soutien financier substantiel aux communes puisque la part de l'octroi de mer représente à peu près un tiers des recettes.

Une deuxième conception plus libérale et européenne considère l'octroi de mer comme étant un système fiscal transitoire qui doit permettre à moyen terme, l'intégration et la mise à niveau de l'économie « domienne » aux normes occidentales. Pour les tenants du « tout Europe », la notion d'unicité du territoire douanier européen est essentielle et fondamentale pour la construction de l’Europe. L’atteinte à l’unicité du territoire douanier est égale qu’il s’agisse d’une frontière nationale ou régionale. On ne distingue pas les produits nationaux ou les produits en provenance d’autres États membres qui seraient frappés d’une taxe en raison du franchissement de cette frontière. Les libéraux s'y opposent, comme à toute mesure protectionniste, soulignant qu'elles ne font que protéger des rentes et monopoles existants ainsi que diminuer le pouvoir d'achat.

La problématique actuelle de l'octroi ne se comprend et ne se pose que sous l'angle d'un marché unique. Cette équation est elle-même une source d'antagonismes et de contradictions. D'un côté, l'octroi de mer a été conçu comme un instrument de protection des collectivités territoriales, et d'un autre côté le marché unique a pour objectif la mise en place d'une économie complètement ouverte et concurrentielle. Ce sont deux logiques qu'il convient de rendre compatibles. Dans les conditions actuelles des départements de l'outre-mer français, le schéma d'une économie complètement ouverte ne semble pas réaliste si l'on s'en tient aux différents rapports sociaux et économiques de ces territoires.

Impact sur les Finances Locales et le Coût de la Vie

L’octroi de mer a un impact positif sur le volume et le dynamisme des recettes des communes, qui perçoivent les trois-quarts de son produit. Avec des recettes nettes globales atteignant 1 644 M€ en 2022 et une hausse annuelle moyenne des recettes de 4,64 % de 2014 à 2022, il conforte son statut de recette majeure, relativement insensible aux chocs conjoncturels. En 2022, c'est 1,5 milliards € que les habitants ont payé en octroi de mer, venant augmenter d'autant le coût de la vie sur place. Par le canal de la dotation globale garantie (DGG), la quasi-totalité des recettes de l’octroi de mer est affectée à la section de fonctionnement des communes, composée entre 43 % et 57 % de dépenses de personnel. Par contraste, les dépenses directement affectées aux investissements restent faibles, fluctuantes et émiettées. Les taxations externes (importations) représentent 97 % des ressources de la taxe contre seulement 3 % pour les taxations internes (production locale). Cette préférence tacite pour la taxation des importations est porteuse d’une contradiction avec l’objectif de renforcement et de développement du tissu productif local : les collectivités locales n’ont pas d’intérêt à ralentir les importations qui diminueraient leurs ressources de fonctionnement en favorisant des productions locales moins taxées.

Le soutien financier de l’octroi de mer est considérable puisqu’il représente pour l’ensemble des collectivités d’outre-mer un montant de 1,6 milliards d’euros en 2022. On comprend dès lors la réaction des responsables des collectivités ultramarines à l’Assemblée nationale le 14 février 2024 lorsque le gouvernement évoque la possibilité de remplacer l’octroi de mer par un autre système. P. Lebreton, vice-président de l’exécutif réunionnais, déclarait : « L’octroi de mer est le dernier élément de notre autonomie fiscale ». Il ajoutait : « La TVA ? L’octroi de mer est la principale ressource des collectivités locales. En 2019, cette taxe représentait 36 % des recettes fiscales des communes de la Réunion, 43 % de celle de Guyane, 45 % en Guadeloupe, 47 % en Martinique, et plus de 75 % pour celle de Mayotte.

Les impacts économiques de l’octroi de mer apparaissent mitigés, voire négatifs, en particulier sur les prix à la consommation. Si l’octroi de mer n’est ni le seul ni le principal facteur expliquant la cherté de la vie par rapport à la France hexagonale, il joue un rôle significatif compte tenu de son assiette, reposant sur des biens importés et pour une part très limitée sur des produits locaux. Non traçable pour le consommateur final, l’octroi de mer, s’appliquant sur les coûts de fret et d’assurance, amplifie mécaniquement les effets de l’inflation. Son articulation avec la TVA est par ailleurs dysfonctionnelle, avec des effets démultiplicateurs sur une partie de la chaîne de production, d’autant plus forts que les intermédiaires sont nombreux.

L'Octroi de Mer et la Compétitivité Locale

En raison de la complexité du système, le différentiel d’octroi de mer ne peut assurer pleinement l’objectif de compensation des handicaps ultramarins qui lui est assigné. De surcroît, les listes de biens susceptibles de faire l’objet d’un différentiel d’octroi de mer semblent parfois davantage relever d’un héritage historique que d’une vision économique suffisamment étayée. La complémentarité de l’octroi de mer avec les autres aides aux entreprises mériterait par ailleurs d’être réétudiée afin de s’assurer de leur cohérence d’ensemble et de l’absence de surcompensation. Enfin, si l’octroi de mer joue un rôle protecteur, il a pour effet, dans le même temps, de ne pas modifier, et même de pérenniser, la dépendance aux importations sur lesquelles reposent le niveau de ressources fiscales locales. L’approche défensive et protectrice qui sous-tend l’octroi de mer n’est par ailleurs pas propice à une insertion accrue des départements et régions d’outre-mer dans leur environnement régional immédiat.

Les octrois en France métropolitaine ont été supprimés totalement par la loi douanière de 1948. Dans les DOM, ils sont régulièrement critiqués pour être une des causes du coût élevé de la vie. Par exemple, importer depuis la Réunion des produits de beauté depuis la France métropolitaine rajoute 30% au coût du produit. Cet octroi de mer existe même pour le commerce entre DOM.

Les Critiques et les Propositions d'Avenir pour l'Octroi de Mer

La rationalité du système de l’octroi de mer est souvent critiquée et mise en cause en raison de sa complexité. Le système actuel est souvent flou en raison de la variété de taux spécifiques de droits de douane qui sont appliqués sur les produits. Ces taux sont également différents selon les régions. On y dénonce également son manque de rendement, de compétitivité et comme un frein à l’emploi. D’autres l’appréhendent purement et simplement comme un outil de développement pour les DOM. Certes ces critères ne correspondent pas exactement aux critères d’une économie capitaliste.

Le gouvernement actuel semble s’inscrire dans le même esprit que la Cour des Comptes. Le rapport présenté le 5 mars 2024 par le Président P. Moscovici y a fait de nombreux constats : « des comptes complexes, ambigus et illisibles ». Il y ajoutait : « On observe d’importantes distorsions ou des effets pervers. Cela privilégie la section de fonctionnement par rapport à l’investissement, L’octroi de mer ne compense pas les handicaps du développement Il a un impact incontestable sur la cherté de la vie. La doctrine a déjà fait plusieurs propositions pour remplacer l’octroi de mer avec pour objectif de le rendre compatible avec le droit communautaire.

Une deuxième thèse fait prévaloir le concept de régions périphériques. Il s’agit essentiellement d’améliorer la pertinence fiscale et économique du système de l’octroi de mer et de renforcer le concept des régions ultra-périphériques aux institutions européennes. L’objectif est d’obtenir l’accord des régions d’outre-mer afin de créer « un code de bonne conduite » entre les différents partenaires de l’octroi de mer (professionnels, régions, État et Commission européenne) afin de réduire les contentieux et les procédures diverses. Cette proposition s’appuie sur un ensemble de textes : d’une part l’article 73 de la Constitution française, qui dispose notamment que le régime législatif et l’organisation administrative des DOM « peuvent faire l’objet d’adaptation tenant aux caractéristiques et contraintes particulières de ces collectivités » et d’autre part l’article 349 du traité sur le fonctionnement de l’Union européenne. On pourrait également demander aux DOM d’harmoniser le plus possible leur barème d’octroi de mer ou encore il serait possible de concevoir un programme finalisé visant à la compétitivité des DOM au bout d’une période déterminée.

L’octroi de mer est contraire au principe de la liberté de concurrence qui est une règle fondamentale des échanges de biens et marchandises à l’intérieur de l’Union européenne. Ces collectivités sont considérées dans une certaine mesure comme des membres à part entière de l’Europe. La difficulté est de trouver un juste équilibre entre les principes de concurrence, fondement de l’Union européenne et le principe de développement en faveur des régions insulaires et éloignées. Le député guadeloupéen, Max Mathiasin, intervenant le 6 mars 2024, dénonçait notamment la suppression de 79 millions d’euros dans le prochain budget 2025 du Ministère de l’Outre-mer dans le cadre de la politique de réduction du déficit du budget de l’État français, illustrant les tensions persistantes autour du financement et de l'avenir de ce dispositif.

tags: #octroi #de #mer #paillages #plastiques