La détermination du montant récolté lors de la vente d'une entreprise est une étape cruciale qui nécessite une approche rigoureuse, mêlant analyse comptable, évaluation du potentiel futur et stratégie de négociation. L'évaluation du prix d'une société, en vue de sa cession, dépend de plusieurs facteurs. Aussi, la valeur de l'entreprise variera selon la négociation engagée entre le cédant et l'acquéreur lors de la transmission.

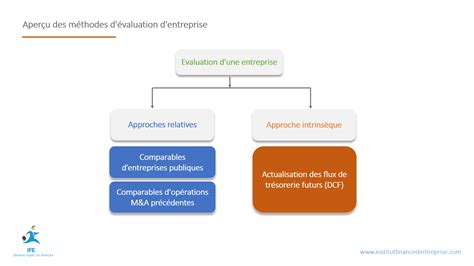

L'évaluation patrimoniale : le socle comptable

L'évaluation patrimoniale de l'entreprise lors de sa cession est la méthode de calcul la plus courante. La valeur patrimoniale consiste à se concentrer sur les chiffres de l'entreprise à savoir : ce que la société possède, aussi appelé Actifs ; les dettes en cours, de l'ordre du Passif ; les éventuelles plus-values. Le calcul est le suivant : Actifs - Passif.

Ensuite, le cédant effectue un retraitement comptable, c'est-à-dire qu'il va corriger les comptes en ajoutant les plus-values s'il y en a, et en retirant ce qui n'a aucune valeur. Le résultat de cette évaluation s'appelle l'actif net comptable corrigé. Cette évaluation patrimoniale, pour être efficace et fiable, ne peut être réalisée que sur des sociétés stables, établies depuis plusieurs années. En effet, le calcul patrimonial se base sur les comptes passés de la société. Cette approche consiste à simplement additionner la totalité des actifs du commerce à savoir : la valeur des stocks de marchandises, les machines, le matériel, les brevets, les marques, le droit au bail… Rappel : l'actif se divise en deux grandes catégories : l'actif immobilisé et l'actif circulant.

L'analyse des flux financiers (DCF) : projeter la rentabilité

Justement, cette méthode d'évaluation du coût d'une entreprise est idéale pour les jeunes entreprises lorsqu'elles existent depuis moins de trois ans ou lorsqu'elles connaissent une forte croissance. Il s'agit ici de : étudier leur rentabilité (méthode appelée DCF pour Discounted Cash Flow) ; se baser sur les flux financiers estimés dans 3, 5 ou 10 ans ; comparer ces flux financiers prévisionnels avec ceux que connaît l'entreprise actuellement.

Contrairement à la méthode d'évaluation du patrimoine, l'étude des flux financiers (DCF) repose sur le passé de l'entreprise mais aussi ses perspectives d'avenir. Toutefois, le patrimoine n'est pas pris en compte dans le calcul. Le repreneur pourra envisager la reprise plus facilement avec ces perspectives d'évolution précises. Le calcul est le suivant : Résultat d'exploitation - impôts sur le résultat d'exploitation + dotations aux amortissements - investissements - variation du besoin en fonds de roulement. Ensuite, le cédant doit actualiser le résultat obtenu selon le pourcentage de rentabilité que les investisseurs exigent à des périodes données.

La méthode comparative et le coefficient multiplicateur

La méthode comparative à l’aide d’un coefficient se concentre sur la comparaison avec d'autres entreprises présentant un profil similaire. Elle implique d'observer et d'analyser les prix de cession d'entreprises situées dans la même zone géographique et opérant dans le même secteur d'activité. Cette méthode comparative est souvent privilégiée pour les entreprises individuelles et dans le cadre de cessions de fonds artisanaux.

Pour évaluer le prix de vente, cette méthode utilise un coefficient appliqué sur le chiffre d'affaires de l'entreprise. Ce coefficient est déterminé en se basant sur des transactions passées ou des données du marché concernant des sociétés similaires. La valorisation d'un fonds de commerce peut être basée sur le chiffre d'affaires, avec une fourchette de valeur calculée à partir de ce dernier. Les bilans des trois dernières années sont nécessaires pour calculer la moyenne du chiffre d'affaires et estimer la valeur du fonds. Un coefficient multiplicateur, généralement entre 3 et 5, est appliqué pour estimer la valeur d'un fonds de commerce. Les coefficients multiplicateurs varient selon l'emplacement, allant de 2 pour un environnement rural à 10 pour un emplacement urbain de premier choix.

Fixer le prix de vente final et réussir la négociation

Une fois que vous avez évalué la valeur de l'entreprise que vous visez, les négociations sur le prix de cession avec l'acquéreur peuvent commencer. C'est au cours de ces discussions que le prix final de vente de votre entreprise est déterminé. L'évaluation n'est qu'un moyen d'obtenir une estimation cohérente de sa valeur et de définir une fourchette de prix. Une issue favorable lors des négociations est considérée comme réalisable tant que l'écart ne dépasse pas 30%. Dans ce cas, il est envisageable que chacune des parties fournisse un effort de l'ordre de 15%.

Toutefois, pour fixer ce prix, il convient d'avoir connaissance des avantages de l'entreprise, ses points forts, pour booster l'achat, et de ses faiblesses, qui pourraient dissuader de potentiels repreneurs. Il peut s'agir de :

- La renommée de l'entreprise au moment de la vente, son histoire ;

- Les équipes, le fonctionnement interne ;

- La localisation géographique de l'entreprise ;

- L'état des locaux, des outils, des stocks ;

- Le portefeuille clients laissé au repreneur ;

- La phase de développement à laquelle le cédant vend son entreprise ;

- Le marché du cœur de métier, son évolution, ses perspectives d'avenir.

Ces éléments vous permettront de faire gonfler le prix de vente et de prévoir une négociation bien ficelée pour vous dégager une marge lors de la cession.

Maîtriser la rentabilité opérationnelle : marges et coûts

Déterminer les prix est une démarche importante et il est nécessaire de bien comprendre les différentes méthodes et formules qui, en servant à fixer le prix, vont parallèlement influencer la rentabilité de l'entreprise.

La première formule pour fixer le prix de vente d’un produit ou service, et la plus utilisée, est la suivante : Prix de vente HT = coût de revient HT + marge commerciale. Le coût de revient HT est le total des coûts directs (matières premières, salaires, etc.) et indirects (loyer, marketing, énergie…). La marge commerciale aide au calcul du prix de vente, elle permet également d'éviter les situations de vente à perte.

Une autre formule est basée sur le taux de marge : Prix de vente = coût de revient HT x (1 + taux de marge brute). Fixer un prix de vente à partir du taux de marge permet donc d'être cohérent avec l'objectif de rentabilité. Enfin, pour calculer la part que prend la marge commerciale dans votre prix de vente, on peut utiliser le taux de marque : Taux de marque = marge commerciale / prix de vente HT.

Définir tes prix grâce au calcul de la marge (RENTABILITÉ GARANTIE)

Le rôle pivot du chiffre d’affaires dans l’analyse

Le chiffre d'affaires (CA) correspond à la somme des ventes de biens et de services réalisées par une entreprise sur un exercice comptable, généralement en hors taxes et après déduction des remises, rabais et ristournes. Le chiffre d'affaires ne doit pas être confondu avec le bénéfice : une entreprise peut avoir un CA élevé sans être rentable.

Pour calculer son chiffre d'affaires, il faut additionner l'ensemble des ventes de biens et prestations de services, en tenant compte aussi des avoirs émis sur la période. La formule la plus simple est : CA = prix de vente × quantités vendues. En comptabilité, c'est la date de livraison qui doit être prise en compte pour rattacher une vente au bon exercice, et non la simple date de facturation. Le chiffre d'affaires sert à mesurer le volume d'activité, à suivre l'évolution des ventes et à mieux piloter la trésorerie ainsi que la performance commerciale de l'entreprise.

Accompagnement à la transmission

La transmission d'une entreprise artisanale requiert une expertise pointue en matière comptable, juridique et financière. Cette tâche complexe demande une attention particulière pour éviter la surestimation de votre entreprise, risquant ainsi de compromettre sa vente. Il est conseillé de réaliser un diagnostic complet, incluant une analyse comptable des trois dernières années, l'utilisation de différentes méthodes d'évaluation et une comparaison des ventes réalisées sur le territoire pour contextualiser et évaluer la performance de votre entreprise. Faire appel à des services spécialisés peut grandement faciliter le processus de cession en vous offrant les outils et l'expertise nécessaires pour réussir cette transition en toute confiance.