Le secteur des céréales en France, pilier de son agriculture, connaît des dynamiques complexes, influencées par des facteurs climatiques, économiques et géopolitiques. L'année 2025 s'annonce comme une période charnière, marquée par des prévisions de surfaces en augmentation pour certaines cultures comme le blé tendre et le colza, mais aussi par des défis persistants liés aux rendements, aux cours et à la concurrence internationale. L'analyse des données fournies par Agreste, FranceAgriMer et d'autres acteurs du secteur permet de dresser un tableau nuancé de la situation actuelle et des perspectives pour les campagnes à venir.

Évolution des Surfaces Agricoles : Un Regard sur 2026

Les estimations pour la campagne 2026 dessinent une légère reprise pour certaines cultures céréalières. La sole de blé tendre est projetée à 4,6 millions d'hectares, représentant une progression de 2,3 % par rapport à la campagne 2024-2025. Cette hausse est particulièrement prononcée dans des régions comme la Bourgogne-Franche-Comté (+4,5 %) et les Hauts-de-France (+4 %). Cependant, il est important de noter que, par rapport à la moyenne des années 2021 à 2025, la sole de blé reculerait de 2 %. Au 1er décembre 2025, 99 % des blés étaient semés en France, et les conditions de culture étaient jugées meilleures que celles de l'année précédente.

La sole de blé dur, quant à elle, serait stable, se maintenant à un niveau historiquement bas. Agreste souligne qu'elle est « à peine au-dessus du niveau de 2025 qui était un point bas sur trente ans ». Les surfaces de blé dur seraient en retrait de près de 15 % par rapport à la moyenne des cinq dernières années, reflétant une orientation des agriculteurs vers d'autres cultures jugées plus rémunératrices ou moins risquées.

En orge d'hiver, un rebond des semis est attendu pour 2026, après deux campagnes de baisse. Les surfaces atteindraient 1,23 million d'hectares, soit une hausse de 3,1 % par rapport à la campagne précédente. Le triticale verrait également ses surfaces augmenter de 1,7 % en 2026, pour un total estimé à 305 milliers d'hectares.

Le colza connaît une reprise significative, avec une hausse des surfaces semées de 6,4 % par rapport à la dernière campagne et de 9,4 % par rapport à la moyenne des années 2021 à 2025, atteignant 1,34 million d'hectares. Cette progression est particulièrement marquée en Bourgogne-Franche-Comté (+13 % sur un an et +33 % par rapport à la moyenne quinquennale). Des conditions d'implantation et de développement globalement satisfaisantes sont rapportées, bien que la douceur des températures d'automne puisse accentuer la vulnérabilité des cultures au gel.

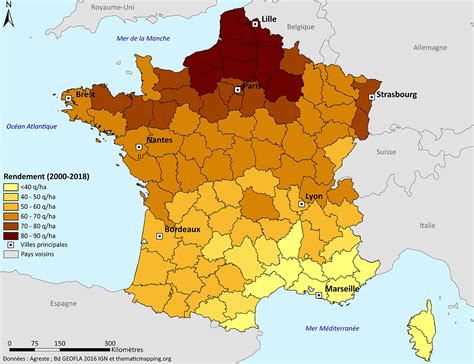

Rendements et Production : Un Tableau Contrasté

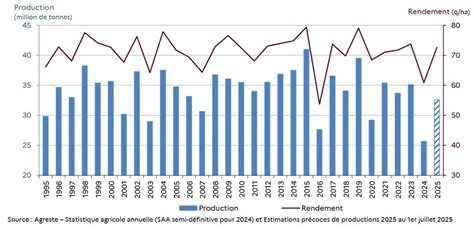

La production de blé tendre en 2025 est estimée à 33,1 millions de tonnes, soit une hausse de 29 % par rapport à la campagne précédente, principalement due à un rétablissement du rendement à 73,7 quintaux par hectare (+20,8 % par rapport à 2024). Cette récolte dépasserait de 4 % la moyenne des années 2020-2024, qui inclut deux années faibles. Néanmoins, cette évolution est freinée par un niveau d'assolement national relativement bas.

Les conditions climatiques de la campagne 2024-2025 ont été marquées par des semis plutôt tardifs, suivis d'un hiver humide. Le printemps a vu une hausse des températures et un temps plus sec, accélérant les stades de culture et limitant la pression des maladies, mais engendrant également du stress hydrique dans certaines régions. Les fortes chaleurs de juin ont raccourci la période de remplissage des grains, entraînant des récoltes précoces.

Malgré de bonnes conditions d'implantation et des semis en hausse en Europe, les premières estimations pour la récolte de 2026 prévoient un recul des productions de blé tendre et d'orge par rapport aux rendements exceptionnels de 2025. Les conditions météorologiques de l'automne 2023, très humides, ont limité la production, et le printemps 2024, très arrosé et ensoleillé, a contrarié le développement des cultures.

La Compétitivité du Blé Français sur le Marché Mondial

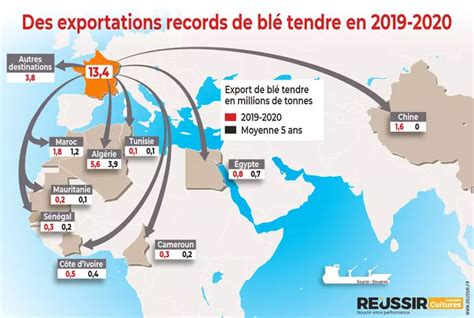

Le blé français s'exporte bien, mais la question de sa compétitivité prix est centrale. La récolte 2025, exceptionnelle en volume et en qualité, se positionne favorablement face aux origines de la mer Noire, qui inondent normalement le marché à cette période. Les céréaliers font face à des prix historiquement bas, conséquence d'une offre excédentaire mondiale face à une demande calme. La France a adopté une stratégie de prix agressifs dès le début de campagne pour rester compétitive.

Les blés ukrainiens, roumains, bulgares ou baltes affichent une qualité moindre, ce qui conduit les exportateurs de ces régions à retenir leurs volumes en attendant une remontée des prix. La France en profite, avec une disponibilité qui lui permet de répondre à la demande. Les exportations de blé tendre vers les pays tiers sont estimées à 7,850 millions de tonnes, et vers l'Union européenne à 7,048 millions de tonnes.

Les exportations vers le sud de la Méditerranée sont dynamiques. La France compense en partie la perte du marché algérien et redevient la base des achats marocains, qui prévoient d'importer 5 millions de tonnes de blé. La Tunisie privilégie également le blé français pour son prix. Des exportations vers l'Égypte, la Libye, l'Afrique de l'Ouest et subsaharienne sont également enregistrées.

Les exportations vers l'Union européenne représentent 45 % des exportations françaises de blé, principalement vers la Belgique, les Pays-Bas et l'Espagne. L'accord d'association UE-Ukraine modernisé limite les tonnages de blé ukrainien entrant en franchise de droits. Des problèmes logistiques en Europe centrale ont également poussé les importateurs à se tourner vers le blé français.

Les Défis de la Campagne Export et les Perspectives à Long Terme

Pour terminer la campagne avec des stocks allégés et des perspectives de prix plus intéressantes pour 2026, la France doit exporter environ 9 millions de tonnes vers les pays tiers. Cependant, l'arrivée prochaine sur les marchés de blés argentins et australiens, ainsi que des blés de l'Est russe, représente une concurrence accrue. L'incertitude plane également quant à la politique d'importation de la Chine, un acheteur majeur de blé français en 2022 et 2023. L'Asie, en général, s'intéresse de plus en plus à la qualité française, avec des marchés à prendre au Bangladesh, en Thaïlande et en Indonésie.

Le défi à l'export est de maintenir les niveaux de production et de qualité pour assurer des flux réguliers. Ce travail de long terme est cependant remis en cause par les changements climatiques, qui entraînent des variations de production importantes et impactent fortement les prix. La viabilité des exploitations céréalières est ainsi menacée. Le prix d'intervention, inchangé depuis 2021 à 101 euros la tonne, est jugé inopérant, car il ne couvre pas les coûts de production pour une majorité de producteurs.

Qualité Technologique et Protéines : Les Atouts du Blé Français

Les analyses de la récolte 2025 révèlent des caractéristiques de qualité remarquables. Les poids spécifiques atteignent en moyenne 78,6 kg/hl, avec 94 % des lots au-dessus de 76 kg/hl. Les indices de chute de Hagberg sont excellents, signe de grains sains. L'humidité moyenne de 12,6 % garantit une bonne conservation. La teneur moyenne en protéines est de 11,3 %, avec 69 % des blés dépassant les 11 %. La force boulangère moyenne de 178 et un ratio P/L de 1,1 indiquent des pâtes résistantes et équilibrées, atouts majeurs pour la transformation.

Ces atouts qualitatifs sont essentiels pour maintenir la compétitivité du blé français sur les marchés internationaux, malgré les défis climatiques et économiques. La recherche continue de variétés performantes et l'adaptation des pratiques culturales sont donc primordiales pour l'avenir du secteur céréalier en France.