Le droit des successions en France représente une branche essentielle du droit privé, régissant la transmission du patrimoine d'une personne décédée à ses héritiers. Ce processus complexe implique une série d'étapes clés, depuis l'inventaire des biens jusqu'au règlement des droits de succession et à la répartition minutieuse des biens matériels et immatériels. Comprendre ces règles est fondamental pour les particuliers souhaitant anticiper leur succession et pour les professionnels du droit qui les assistent.

Le terme succession désigne le fait de transmettre le patrimoine d'une personne décédée à des personnes morales que l'on appelle également les héritiers. En France, le droit des successions a pour rôle d'organiser la transmission des biens d'une personne décédée. À ce moment-là, les droits de succession en France doivent être réglés directement auprès de l'administration fiscale. Ils se basent sur la part nette qui revient à chaque héritier.

Les différents types de successions

En France, il existe plusieurs typologies de successions, chacune avec ses propres règles et implications.

La succession légale (ou ab intestat)

La succession légale est régie par le Code civil français. Ce type de succession est mis en œuvre dans le cas où le défunt n'a pas prévu la répartition de son patrimoine à ses différents héritiers. On nomme les héritiers légaux les personnes qui reçoivent une partie ou tout de la succession du défunt. La loi détermine l'ordre de priorité des héritiers en l'absence de testament, on parle alors de dévolution légale.

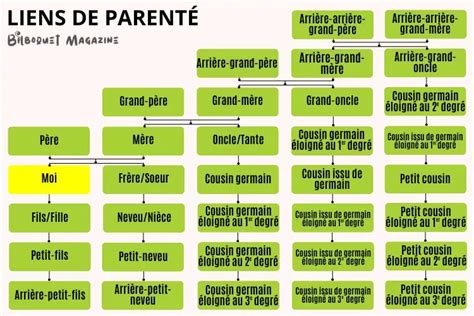

En droit, on distingue quatre ordres d’héritiers :

- Les enfants et leurs descendants (enfant, petit-enfant, arrière-petit-enfant).

- Les ascendants privilégiés et collatéraux privilégiés (parents, frères et sœurs et descendants de ces derniers).

- Les ascendants ordinaires (parent, grand-parent, arrière-grand-parent…).

- Les collatéraux ordinaires (frères, sœurs d’une personne et enfants de ces derniers, oncles, tantes, cousins, cousines).

Le conjoint survivant hérite dans tous les cas. Sa part sur la succession varie selon la présence ou non d’autres héritiers (en particulier des enfants communs ou non du défunt) et du régime matrimonial des époux. Il est totalement exonéré du paiement des droits de succession.

La succession testamentaire

Une succession testamentaire est une manière pour un défunt d'exprimer ses volontés et de répartir son patrimoine en fonction de ses différents héritiers qui sont également appelés les légataires. Dans le cadre d'une succession avec un testament, il existe une réserve héréditaire.

Lorsque le défunt a rédigé un testament, c’est ce document qui guide la répartition de ses biens. Le testament olographe est le plus simple : il doit être entièrement rédigé, daté et signé de la main du testateur. Le testament authentique est établi devant notaire, en présence de témoins, ce qui lui confère une sécurité juridique accrue. Pour être valable, un testament doit respecter les formes légales.

Le testament est un acte par nature révocable : le testateur peut à tout moment décider de l’annuler ou de le modifier. Cette révocation doit respecter les mêmes règles de forme que le testament initial. La disparition du testament ne signifie pas sa révocation, sauf si cette destruction résulte d’une volonté claire du testateur.

La succession par donation

Cette typologie de succession intervient uniquement du moment du vivant du donateur. Ce dernier a la liberté de donner n'importe quel bien faisant partie de son patrimoine à n'importe quel individu. Le meilleur moyen de préparer sa succession consiste à avoir recours à la donation de son vivant. D'autres personnes optent pour la transmission de patrimoine via leur assurance-vie ou bien un compte-titre ordinaire.

Le droit français impose des limites à la liberté du testateur pour protéger certains héritiers, appelés réservataires. Ces héritiers (descendants, conjoint survivant) ont droit à une part minimale de la succession, appelée réserve héréditaire. La réserve héréditaire vise à protéger les descendants du défunt contre des libéralités qui les priveraient de leurs droits. Si le testateur a dépassé la quotité disponible en accordant des donations ou legs qui portent atteinte à la réserve héréditaire, les héritiers peuvent engager une action en réduction pour rétablir leur part.

Les étapes du règlement d'une succession

Le règlement complet d'une succession est propre à chaque dossier et peut se dérouler rapidement ou prendre des années. Il existe des grandes phases pour le règlement d'une succession.

1. L'ouverture de la succession

La succession s’ouvre au moment précis du décès de la personne, à son dernier domicile connu. Ce moment marque juridiquement le transfert potentiel de ses biens, droits et obligations aux héritiers. Outre le décès naturel, deux autres situations peuvent déclencher l’ouverture d’une succession : la disparition et l’absence. La date d’ouverture de la succession est essentielle pour déterminer la loi applicable, identifier les héritiers, et fixer la valeur du patrimoine au moment du décès.

2. L'acte de notoriété

La première étape d'une succession consiste en l'établissement de l'acte de notoriété par le notaire. L'acte de notoriété est l’acte notarié qui dresse la liste des personnes appelées à recueillir la succession, et énonce éventuellement leurs droits respectifs. Il permet aux héritiers de prouver leur qualité auprès des tiers (les banques par exemple). Pour l’établir, le notaire a besoin des documents permettant d'identifier les membres de la famille concernés par la succession (livret de famille, contrat de mariage, jugement de divorce, etc.). À défaut de ces documents, un généalogiste pourra être mandaté. Le notaire interroge systématiquement le fichier central des dispositions de dernières volontés (FCDDV) afin de savoir si des dispositions (testament, donation entre époux) ont été prises par le défunt.

3. L'inventaire des biens et des dettes du défunt

Dès lors que le notaire a déterminé les personnes à contacter dans le cadre de cette succession, il passe à l'étape de l'inventaire complet du patrimoine du défunt. Vous devez lister les biens et les dettes du défunt. C'est un bilan complet de son patrimoine. Si la personne décédée était mariée, il faut au préalable identifier et séparer les patrimoines des 2 époux (on parle de liquidation du régime matrimonial). L'intervention d'un notaire est obligatoire en présence d'un bien immobilier.

Le notaire se rend au domicile du défunt pour faire l’inventaire des meubles (et autres objets du logement). Il se rend aussi dans les autres biens immobiliers dont le défunt était propriétaire. Il peut être accompagné d'un commissaire de justice (qui évalue les biens). L'inventaire notarié permet de fixer précisément la valeur des biens et de faciliter le partage.

Succession : comment éviter qu'un bien hérité ne disparaisse dans le paiement des dettes ?

4. L'estimation de la valeur des biens

Vous devez estimer la valeur des biens de la succession. L'administration fiscale pourra contrôler votre déclaration. Le calcul de la valeur des biens dépend des biens concernés.

- Comptes bancaires : Les montants des comptes bancaires du défunt sont arrêtés à la date du décès, qu’il s’agisse de comptes courants ou de comptes d’épargne (PEL, compte titres, PEA, etc.).

- Voiture et autres véhicules immatriculés : Les véhicules sont estimés selon la valeur argus. Les informations nécessaires figurent sur la carte grise (certificat d'immatriculation).

- Meubles d’un logement : Pour l’administration fiscale, les meubles (aussi appelés meubles meublants) sont les biens mobiliers qui servent à l'usage et à l'ornement d’un logement. Par exemple : lits, sièges, tables, miroirs, horloges, électroménager, etc. La valeur des meubles est fixée en fonction de l'inventaire notarié s'il a été dressé. En l'absence d'inventaire notarié, les meubles sont évalués à un forfait de 5 % de la valeur des autres biens de la succession.

- Bijoux, objets d’art et valeurs mobilières : La valeur des bijoux et objets d'art ne peut pas être inférieure à celle fixée dans les contrats d'assurance qui les protègent. Les valeurs mobilières et créances sont évaluées selon des règles spécifiques.

- Biens immobiliers : Les biens sont estimés à leur valeur vénale au jour du décès. Vous pouvez demander une estimation, par exemple à un agent immobilier. La résidence principale du défunt au jour du décès, maison ou appartement, peut bénéficier, sous condition, d'un abattement de 20 % de sa valeur.

5. La déduction des dettes

Pour calculer la valeur de la succession (actif net), vous devez déduire les dettes de la personne décédée exigibles au moment du décès. Pour que la dette soit déductible, il faut que les 2 conditions suivantes soient remplies : la dette existe au jour du décès et elle peut être prouvée.

Les dettes déductibles sont notamment les suivantes : frais de santé (hôpital, par exemple), frais d'accueil et de soins en maison de retraite ou Ehpad, emprunts (capital et intérêts) dus au jour du décès, impôts dus par le défunt au jour du décès, frais funéraires dans la limite de 1 500 €, loyers à rembourser à l'époux ou au partenaire pacsé survivant pour son droit temporaire au logement.

Certaines dettes ne sont pas déductibles, par exemple les dettes reconnues par testament ou les dettes arrivées à échéance depuis plus de 3 mois avant le décès. Elles sont présumées remboursées, sauf preuve contraire apportée par le créancier.

6. Le calcul de l'actif net taxable

Pour calculer le montant taxable de la succession, vous devez passer par les étapes suivantes :

- Faire l'inventaire des biens et des dettes du défunt.

- Estimer la valeur des biens du défunt (l'actif brut).

- Soustraire les dettes (le passif).

Vous obtenez le montant de l'actif net taxable (actif brut - passif). L'actif net taxable est ensuite réparti entre les héritiers en fonction de l'ordre et en tenant compte des éventuelles donations antérieures.

7. L'attestation immobilière

En présence d’un bien immobilier, le notaire établit et publie au Service de la publicité foncière (SPF) une attestation immobilière pour les immeubles, dans les quatre mois du jour où il a été requis. Cette attestation formalise et porte à la connaissance de tiers par sa publication, la mutation de propriété du bien immobilier, consécutive au décès, en faveur des héritiers acceptants.

8. La déclaration de succession et le paiement des droits

Tout héritier acceptant doit déclarer aux impôts la succession, même s’il n’y a aucun droit à payer. Le notaire rédacteur dépose la déclaration au service de l’enregistrement des impôts et le cas échéant, s’acquitte des droits de succession dans les six mois du décès (un an si le décès a eu lieu hors de France). Le notaire peut former une demande éventuelle de paiement différé ou fractionné des droits.

9. Le partage des biens

Une fois que l'inventaire est terminé, il est possible de passer à la dernière étape de la succession qui consiste en le partage des biens entre les différents héritiers. À compter du décès, les héritiers se trouvent en indivision sur le patrimoine successoral. Ils peuvent décider de partager et donc de mettre fin, totalement ou partiellement, à l’indivision ou de rester en indivision. S’ils décident de ne pas partager et de rester durablement en « indivision », il leur est conseillé d’en organiser la gestion dans une convention d’indivision notariée.

Le partage peut être amiable ou judiciaire. Il est amiable si tous les héritiers sont d’accord sur son principe et ses modalités. Il est judiciaire en cas de désaccord persistant (sur la composition des lots ou sur leur évaluation par exemple). Le notaire ne peut pas trancher le litige opposant les héritiers, qui doivent alors s'adresser au juge, ce qui entraîne des délais et des frais supplémentaires.

Les droits de succession

Toutes les personnes qui héritent de biens par le biais d'une transmission de patrimoine successoral doivent payer des taxes sur la succession. En France, le droit de succession régit la transmission du patrimoine d’une personne décédée à ses héritiers. Il détermine qui hérite, mais aussi les droits et obligations de chacun. Le Code civil encadre ce droit, et la fiscalité est définie par le Code général des impôts. Les droits de succession sont basés sur la part nette (après déduction des dettes) qui revient à l’héritier.

Exonérations et abattements

Certaines successions sont exonérées de droits de succession, sous de strictes conditions. C'est notamment le cas pour les successions de victimes de guerre ou d'actes de terrorisme. La part reçue par le conjoint survivant ou le partenaire pacsé est totalement exonérée de droits de succession. Aucun impôt n’est dû, quel que soit le montant transmis.

Un abattement est ensuite appliqué sur la part nette, dont le montant dépend du lien de parenté existant entre le défunt et son héritier. La règle voulant que plus ce lien est étroit (parents et enfants, par exemple), plus l’abattement est important.

- Enfants et parents : Abattement de 100 000 euros. Les petits-enfants héritant de leur parent défunt par représentation bénéficient de l’abattement de 100 000 euros, mais ils doivent se le répartir. Si le père ou la mère du petit-enfant est vivant, il bénéficie d’un abattement de 1 594 euros.

- Frères et sœurs : Abattement de 15 932 euros.

- Neveux et nièces : Abattement légal de 7 967 euros. Si les neveux et nièces viennent en représentation d’un de leurs parents décédé, l'abattement est de 15 932 euros (à partager entre eux).

- Autres héritiers : Tout autre héritier ou légataire bénéficie d’un abattement de 1 594 euros.

- Personnes en situation de handicap : Les personnes lourdement handicapées ont droit à un abattement spécifique de 159 325 euros, cumulable avec l’abattement personnel.

Pour calculer le montant de votre abattement, l'administration fiscale tient compte des donations que le défunt vous avait consenties de son vivant. Elles sont ajoutées à votre part de la succession, c'est le rapport fiscal. Toutefois, ce rapport fiscal ne s'applique pas aux donations que le défunt vous a consenties depuis plus de 15 ans ou aux dons familiaux de sommes d'argent déclarés dans le mois suivant la date du don.

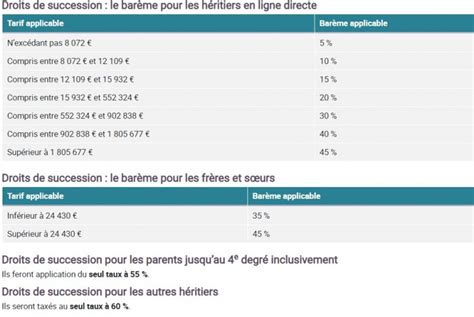

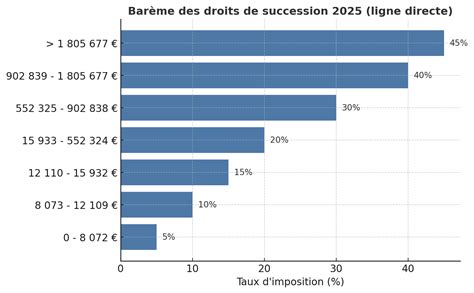

Barèmes des droits de succession

C’est à partir du montant taxable après abattement, et en fonction d’un barème progressif établi par tranches (à l’image de l’impôt sur le revenu) que sont calculées les taxes à régler. Interviennent enfin, le cas échéant, les réductions de droits prévues par la loi en faveur des héritiers ayant au moins trois enfants, des personnes lourdement handicapées et des invalides de guerre.

Le barème fiscal dépend du lien de parenté entre le défunt et son héritier. Plus ces liens sont étroits, et plus le pourcentage des droits à régler est revu à la baisse.

| Part taxable après abattement | Taux d'imposition (en ligne directe) |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

Pour les successions entre parents jusqu'au 4e degré inclus, le barème d'imposition est de 55 %. Si vous héritez par représentation, vous devez prendre en compte l'abattement (partagé si vous êtes 2 ou plus) et le barème applicables à l'héritier représenté. Le neveu ou la nièce qui hérite en lieu et place de l'un de ses parents (déjà décédé ou qui a renoncé à la succession) peut bénéficier, sous conditions, d'un abattement de 15 932 € (partagé s'ils sont 2 ou plus) et des taux suivants : 35 % jusqu'à 24 430 € et 45 % au-delà de 24 430 €.

Cas particuliers des époux, partenaires de Pacs et concubins

- Pour le conjoint survivant : Depuis la réforme de 2002, le conjoint survivant hérite automatiquement, même en présence d’enfants. Sa part dépend de l’existence d’enfants communs ou non, du régime matrimonial, et des options qu’il choisit. Depuis 2007, le conjoint survivant bénéficie d’une exonération complète de droits de succession. Il ne paie jamais d’impôt sur ce qu’il hérite.

- Pour les partenaires de Pacs : Sans testament, le partenaire pacsé n’hérite de rien, même s’ils vivaient ensemble depuis longtemps. Mais depuis 2007, le partenaire de Pacs est entièrement exonéré de droits de succession si un testament lui attribue des biens.

- Pour les concubins : Le concubinage n’offre aucune protection successorale, et les conjoints non officiels ne sont jamais héritiers. En cas d’héritage par testament, ils sont taxés au taux maximal de 60 %. De plus, aucun abattement significatif ne s’applique entre concubins : seule une franchise minimale de 1 594 euros est retenue.

Le rôle du notaire dans la succession

Le notaire joue un rôle clé dans la gestion d'une succession. Sa mission principale est de veiller à la bonne transmission du patrimoine du défunt à ses héritiers. Il est le principal acteur dans le règlement de la succession.

Mission du notaire

- Ouverture de la succession : Il recense les héritiers, établit leur lien de parenté avec le défunt et leur part d’héritage.

- Inventaire et évaluation des biens : Il procède à l'inventaire des biens du défunt et estime leur valeur.

- Bilan patrimonial : Le notaire établit le bilan patrimonial du défunt en identifiant l'actif (les biens) et le passif (les dettes).

- Déclaration de succession : Il se charge de rédiger la déclaration de succession.

- Acte de partage : Enfin, si les héritiers ne souhaitent pas rester dans l'indivision, le notaire procède au partage des biens et est responsable de la rédaction de l'acte de partage qui officialise la répartition des biens entre les héritiers.

Dans toutes ces étapes, le notaire a un rôle de conseil et d'information. Il veille au respect des règles juridiques et fiscales et s'assure que les héritiers comprennent bien leurs droits et obligations. C'est le notaire qui est chargé du calcul et du paiement des droits de succession à l'administration fiscale. Il est donc le point de contact privilégié pour toutes les questions relatives à ces droits.

Frais de notaire

Le règlement d'une succession nécessite l’établissement de différents actes, dont le coût est fonction de la nature et de la valeur des biens du défunt et de la présence de dispositions de dernières volontés (notoriété, attestation de propriété pour les biens immobiliers, procès-verbal d’ouverture de testament, partage…). Les frais du notaire sont généralement réglés par les héritiers et varient en fonction des actions à mener. Ils peuvent être fixes, dépendre de la valeur du bien ou de l'actif brut successoral. Il est recommandé de demander un devis détaillé au notaire avant de s'engager.

Délais et options de l'héritier

Le délai de règlement complet d'une succession dépend largement des particularités propres à chaque dossier. Le dossier peut être très simple (un seul compte bancaire, un seul héritier) ou très complexe (une dimension internationale, de nombreux biens, de nombreux héritiers, des désaccords).

Délai pour accepter ou refuser une succession

À la suite d'un décès et l'ouverture de la succession, les héritiers disposent d'un délai de 4 mois pour décider d'accepter ou de refuser la succession, on parle d'option successorale. Durant cette période, ils sont libres de prendre leur décision sans aucune contrainte. Le droit d'option successorale peut être exercé pendant une durée maximale de 10 ans à partir de l'ouverture de la succession.

Trois options s’offrent aux personnes appelées à hériter :

- L'acceptation pure et simple : Elle emporte, pour l'héritier, l’obligation d’acquitter toutes les dettes du défunt sans limitation, même sur son propre patrimoine.

- L'acceptation à concurrence de l'actif net : Elle a pour effet de limiter le paiement des dettes de la succession par l’héritier à la part qu'il recueille dans la succession.

- La renonciation à la succession : L'héritier est alors considéré comme n'ayant jamais été héritier. Il ne reçoit aucun bien mais en contrepartie, il n'a pas à payer les dettes de la personne décédée.

Succession : comment éviter qu'un bien hérité ne disparaisse dans le paiement des dettes ?

Délai pour déclarer et payer les droits de succession

Le délai pour déclarer et payer les droits de succession est généralement de 6 mois à compter du décès si celui-ci a lieu en France. Le délai est d'un an pour un défunt décédé hors de France. Ces délais peuvent sembler courts, surtout lorsque les héritiers rencontrent des difficultés financières. Heureusement, l'administration fiscale peut accorder des facilités de paiement sur demande. Il existe par exemple des possibilités de paiement fractionné ou différé. En cas de retard, un intérêt de 0,20 % par mois est dû à l'administration fiscale, à compter du 7ème mois. Une majoration d’impôt de 10 % est due à l'administration fiscale à compter du 13ème mois du décès (voire 40% en cas de non-dépôt de la déclaration dans les 90 jours qui suivent une mise en demeure des services fiscaux).

Optimisation de la transmission de patrimoine

Afin d'optimiser sa transmission de patrimoine, il existe des montages financiers permettant de diminuer le montant des taxes sur la succession. Le meilleur moyen de préparer sa succession consiste à avoir recours à la donation de son vivant. D'autres personnes optent pour la transmission de patrimoine via leur assurance-vie ou bien un compte-titre ordinaire.

Exonération partielle de certains biens

Certains biens bénéficient d’une exonération partielle, destinée à encourager la conservation du patrimoine agricole, forestier ou économique. Ces régimes réduisent la base imposable sans supprimer les droits dus.

- Bois, forêts, terres agricoles et bâtiments ruraux : 75 % d’exonération, sous réserve d’engagements de conservation et, selon les cas, d’un plan de gestion durable.

- Logements neufs achetés entre juin 1993 et décembre 1995 : 4 000 euros d’abattement par héritier, à condition que l’investisseur n’ait pas bénéficié d’un avantage fiscal en cas de location de l’habitation (loi Méhaignerie).

- Entreprises et parts d’actions de société : Taxables uniquement à hauteur de 25 %, sous réserve, pour les héritiers repreneurs, de respecter des conditions liées à la pérennité de l’activité.

Le Pacte Dutreil pour la transmission d'entreprise

La transmission d’une entreprise fait l’objet d’un régime extrêmement favorable, appelé Pacte Dutreil, permettant une exonération de 75 % de la valeur transmise. Ce dispositif constitue l’un des leviers essentiels de la transmission familiale des entreprises en France.

- Pour une société : S’il s’agit d’une société, le défunt devait avoir pris l’engagement de garder au moins deux ans une part minimale du capital (20 % si la société est cotée, 34 % sinon). À son décès, ses héritiers doivent s’engager à ne pas céder leurs parts avant quatre ans, l’un d’eux (ou un associé) devant rester à sa tête au moins trois ans. Là encore, 75 % de la valeur est exonérée.

- Pour une entreprise individuelle : Pour une entreprise individuelle, les règles sont plus simples : un des héritiers doit poursuivre l’exploitation pendant au moins trois ans, et tous les biens professionnels doivent être conservés au moins quatre ans. Là encore, 75 % de la valeur est exonérée.

Attention toutefois, le non-respect de conservation des parts ou des biens recueillis entraînera l’annulation totale de l’exonération de 75 %, le remboursement des droits éludés, le paiement de 0,2 % d’intérêts par mois de retard et une amende sur la réduction des droits obtenue allant de 5 à 20 %.

Questions fréquentes sur les droits de succession

Combien l’État prend-il sur un héritage ou une succession ?

L’État prélève des droits de succession dont le montant dépend du lien de parenté et de la valeur héritée :

- Les conjoints et partenaires de PACS sont totalement exonérés.

- Les enfants bénéficient d’un abattement de 100 000 euros, puis paient un impôt progressif de 5 à 45 % selon le montant restant.

- Les frères et sœurs sont imposés à 35 ou 45 % après un petit abattement.

- Les héritiers plus éloignés ou sans lien familial sont taxés lourdement, à 55 ou 60 %.

Faut-il payer des droits de succession avant d’hériter en France ?

En France, on ne paie jamais les droits de succession avant d’hériter. Ils ne sont dus qu’après le décès, au moment du règlement de la succession, et doivent être payés dans les six mois (un an si le décès a lieu à l’étranger). L’héritier ne paie qu’une fois sa part d’héritage déterminée, et il peut même demander des facilités de paiement (paiement différé ou fractionné) si nécessaire.