En France, le dispositif d'emploi d'une personne à domicile permet de bénéficier d'une baisse de l'impôt. C'est un avantage fiscal significatif, mais qui mérite d'être étudié de près pour en comprendre toutes les subtilités. Au-delà des services de ménage ou de garde d'enfants, le jardinage fait partie des prestations éligibles à cette aide de l'État. Ce mécanisme, connu sous le nom de crédit d'impôt pour l'emploi à domicile, a subi des évolutions récentes qui le rendent encore plus favorable aux contribuables.

Cet article vise à faire le tour de tout ce qu'il faut savoir concernant cette exonération d'impôt, en se penchant particulièrement sur les travaux de jardinage. Nous aborderons la nature de l'avantage fiscal, les modalités de déclaration, les plafonds applicables, les professions concernées, et les situations spécifiques comme l'emploi à domicile pour les parents ou la prise en compte des aides sociales.

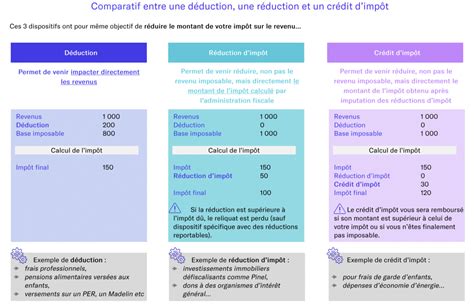

Crédit d'Impôt ou Réduction d'Impôt : Une Distinction Cruciale

L'avantage fiscal lorsqu'on emploie une personne chez soi est de 50 %. Autrement dit, si vous payez 200 € pour une femme de ménage à domicile (par exemple), vous aurez 100 € d'impôts en moins. La question est de savoir si c'est une réduction d'impôt ou un crédit d'impôt. La différence est énorme.

Une réduction d'impôt n'est pas remboursée si vous ne payez pas d'impôt. Par exemple, une personne non imposable ne récupérera pas les 100 € d'impôts en moins. À l'inverse, le crédit d'impôt est toujours remboursé. Si vous n'êtes pas imposable, les impôts vous feront un chèque !

Depuis deux ans, c'est un crédit d'impôt systématique de 50 % pour ce qui concerne l'emploi d'un salarié à domicile. Notez qu'avant, les inactifs/retraités avaient une réduction d'impôt et les salariés un crédit d'impôt. Une situation problématique puisque bon nombre de retraités non imposables emploient des personnes à domicile et ne pouvaient alors pas voir la couleur de l'avantage fiscal. Maintenant, le crédit d'impôt généralisé permettra de ne jamais perdre l'avantage de 50 %.

Quelle que soit la situation du contribuable : actif, non actif, retraité, imposable et non imposable, tout particulier majeur, résident fiscalement en France peut bénéficier de cet avantage sur son imposition (dans le cadre de la loi du service à la personne). Si vous possédez une résidence secondaire, vous pouvez également bénéficier du crédit d'impôt.

Exemple : Monsieur Corrigetonimpôt a employé un jardinier en 2025 et a payé 500 €. Lors de sa déclaration 2026 sur les revenus 2025, il aura un crédit d'impôt de 50 %, soit 250 €. S'il paie de l'impôt, ces 250 € s'enlèveront de l'impôt. Sinon, le fisc lui fera un chèque.

Le crédit d’impôt est déduit du montant dû de votre impôt sur le revenu. Dans le cas où le montant du crédit d’impôt est supérieur au montant de votre impôt sur le revenu, l’administration fiscale vous rembourse la différence (ou la totalité dans le cas où vous ne payez pas d’impôt sur le revenu). C’est simple, qu’une personne soit imposable ou non, le crédit d’impôt lui sera dans tous les cas favorable !

Exemple : Monsieur Nordmann est imposable. Il fait intervenir un jardinier paysagiste pour tailler ses arbustes. Il règle une facture de 140 € en 2024. Il bénéficiera d'un crédit d'impôt de 70 €.Exemple : Madame Orties n’est pas imposable. Elle fait intervenir un jardinier paysagiste pour tondre sa pelouse. Elle paie une facture de 250 € en 2024. Elle recevra un remboursement de 125 € du Trésor Public.

Déclarer les Dépenses d'Emploi à Domicile : Les Cases à Remplir

Comme d'habitude avec les impôts, il faut être attentif à remplir la case vous-même, sans quoi vous n'aurez pas votre crédit d'impôt. Avant, il fallait remplir la case 7DB (crédit d’impôt de 50 % pour les actifs) et 7DF (réduction d’impôt de 50 % pour les retraités). Du fait du changement en crédit d’impôt, seule la case 7DB figure sur votre déclaration. Les dépenses de services à la personne sont toujours à déclarer en case 7DB de la 2042.

Exemple : Monsieur Corrigetonimpôt a employé un jardinier en 2025 et a payé 500 €. Il indiquera 500 en case 7DB sur la déclaration 2026. Notez que sur la déclaration en ligne, il faut cocher la case « réductions et crédits d’impôts » à l’étape 3 pour avoir accès à la case 7DB.

Attention, exceptionnellement cette année, la case 7DB pour réduction d’impôt « emploi à domicile » ne figure pas sur la déclaration papier 2042RICI. Elle a été déplacée sur le formulaire de base 2042.

Sachez aussi que depuis deux ans, le fisc exige qu’on remplisse un second formulaire qui liste l’ensemble des métiers. Le type de dépense d’emploi de salariés à domicile ainsi que le montant associé doivent être détaillé en première page de la déclaration annexe 2042RICI ou lors du parcours déclaratif en ligne. En complément du type de dépenses de services à la personne, la nature de l’organisme et la modalité d’intervention de l’organisme doivent également être indiquées dans la déclaration de revenus.

Les usagers doivent donc déposer deux déclarations papier : la déclaration de revenus 2042K et l’annexe 2042RICI, ou compléter tous ces éléments lors du parcours de déclaration en ligne.

En 2026, une nouveauté s'applique à cette déclaration. Désormais, en plus du montant total, vous devez indiquer l'identité du prestataire. Précisez le nom de l'entreprise de jardinage. Ou, si vous gérez cela en direct, indiquez le nom du salarié rémunéré via le CESU.

Crédit d'impôt à domicile SAP : le tuto pour bien déclarer aux impôts !

Les Métiers Éligibles au Crédit d'Impôt pour l'Emploi à Domicile

Le bulletin officiel précise que les prestations concernées sont celles définies à l’article D7231-1 du code du travail. On retrouve beaucoup d’emplois, dont les petits travaux de jardinage. Le crédit d’impôt est égal à 50 % de vos dépenses annuelles d’aide à domicile.

Les salariés doivent effectuer à domicile des tâches à caractère familial ou ménager. Il s'agit notamment des activités suivantes :

- Jardinage (petits travaux de jardinage)

- Ménage, entretien de la maison

- Repassage

- Petits bricolages (prestations de petit bricolage)

- Préparation à domicile ou livraison de repas

- Livraison de courses à domicile

- Soutien scolaire à domicile

- Accompagnement de personnes âgées ou handicapées à l’extérieur (sous conditions)

- Garde-malade (sans soins)

- Gardiennage

- Dépannage informatique (prestations d'assistance informatique, internet et administrative)

- Aide administrative à domicile

- Garde d'enfants

- Assistance aux personnes âgées ou handicapées

- Soins et promenades d’animaux de compagnie, à l’exception des soins vétérinaires et du toilettage, pour les personnes dépendantes

- L'aide dans les actes de la vie quotidienne (aide au lever, au coucher, à la toilette…)

Les services à la personne se composent de 26 activités, dont les petits travaux de jardinage. Ces travaux sont définis comme les travaux d’entretien courant des jardins et potagers de particuliers.

Vous pouvez retrouver la liste complète des services éligibles dans le Code du travail (articles D 7231-1, D 7233-5 et L 7231-1).

Le Jardinage et le Crédit d'Impôt

Le printemps est la saison la plus chargée au jardin. Taille des haies, remise en état des massifs, tonte régulière : les besoins ne manquent pas. Pensez à passer par une société agréée services à la personne ou à déclarer votre jardinier via le CESU. Ces deux voies sont reconnues par le fisc. Un jardin bien entretenu dès le printemps représente un vrai atout. C'est aussi une façon concrète d'alléger votre fiscalité. Chaque facture de jardinage signée cette année compte pour votre avantage fiscal.

Dans le cadre d’interventions en mode prestataire, le matériel utilisé pour les petits travaux de jardinage est fourni aux intervenants par l’entreprise ou l’association. Les jardiniers-paysagistes référencés sur des sites spécialisés interviennent en mode prestataire et disposent d’un numéro de déclaration services à la personne via leur adhésion à une coopérative agréée.

Attention aux Sommes Réellement Payées : Net des Aides

C'est une règle importante que je vous invite à suivre pour éviter le redressement fiscal. Les sommes ouvrant droit au crédit d’impôt sont uniquement celles que vous payez de votre poche. Autrement dit, si vous avez des aides d’organismes sociaux (APA, PCH, CESU préfinancé, etc.) pour financer l’emploi à domicile, il faudra enlever cette aide du calcul du montant déclaré.

Exemple : Monsieur Corrigetonimpôt a une aide à domicile en 2025. Il a payé 3 000 € sur l’année. Cela étant, il a bénéficié d’allocations pour l’épauler dans l’emploi de cette aide à domicile : il a reçu 1 000 € d’aides sociales. Lors de la déclaration 2026 sur les revenus 2025, Monsieur devra déclarer 2 000 € versés pour emploi à domicile en case 7DB et surtout pas 3 000 €. Il a payé de sa poche 2 000 € seulement et a donc droit à un crédit d’impôt de 1 000 €.

Le montant des dépenses retenues pour bénéficier du crédit d’impôt est celui qui reste à votre charge après déduction des aides perçues. Le montant connu des aides perçues pour l’emploi d’une aide à domicile (APA, PCH…) est à remplir dans la ligne 7DR « Aides perçues pour l’emploi à domicile », de la déclaration n°2042K. Ce montant vient en déduction de la somme indiquée ligne 7DB « Dépenses d’emploi à domicile ».

Exemple : Maria a dépensé 6 000 € d’aide à domicile en 2025 : ce montant est à indiquer en ligne 7DB de sa déclaration de revenus. Elle a perçu 2 000 € d’APA pour l’aider à faire face à ces dépenses : ce montant est à indiquer en ligne 7DR. Le montant des dépenses retenues pour bénéficier du crédit d’impôt est 4 000 € (6 000 € - 2 000 €).

Le raisonnement est le même si votre employeur finance une partie de vos charges pour emploi à domicile. Il vous transmettra souvent un justificatif en fin d’année indiquant le montant qu’il a payé afin que vous puissiez l’enlever avant de déclarer la somme en case 7DB. Soyez attentif à cette notion et ne vous contentez pas de tenir compte uniquement du justificatif des sommes versées.

Pour aller plus loin, les règles diffèrent selon la façon dont vous employez l’intervenant à domicile. Si vous prenez un salarié directement, vous aurez un crédit d’impôt calculé sur les salaires nets versés, les cotisations sociales et patronales et les frais de gestion facturés. Si vous passez par une association ou un organisme déclaré, la base de l’avantage fiscal comprend les sommes facturées par ce prestataire au titre de sa prestation de service.

Les Plafonds d'Exonération : Jusqu'où Peut-on Déclarer ?

Amateur de simplicité, passez votre chemin. Le fisc a prévu plusieurs règles pour plafonner l’avantage fiscal. Le montant du crédit d’impôt est égal à 50 % des factures de services à la personne réglées dans l’année, dans la limite d’un plafond de 12 000 € par an (toutes prestations confondues). Ce plafond peut être augmenté de 1 500 € (jusqu’à 15 000 € maximum) par enfant à charge ou par personne du foyer fiscal âgé de plus de 65 ans.

Les dépenses sont retenues dans la limite de 12 000 €, majorées de 1 500 € :

- par enfant à charge ou rattaché (750 € en cas de résidence alternée)

- par membre du foyer âgé de plus de 65 ans

- et, uniquement pour le calcul de la réduction d'impôt, par ascendant âgé de plus de 65 ans, remplissant les conditions pour bénéficier de l'Allocation Personnalisée d'Autonomie (APA) lorsque les dépenses sont engagées à son domicile.

La limite majorée ne peut pas excéder 15 000 €.

Exemple : Monsieur Corrigetonimpôt a 50 ans et un enfant à charge. Si Monsieur Corrigetonimpôt verse 15 000 € dans l’année à une femme de ménage, seulement 13 500 € seront retenus pour le calcul du crédit d'impôt (12 000 € + 1 500 € pour l'enfant à charge).

Si vous bénéficiez pour la première fois du crédit d’impôt pour l’emploi d’un salarié à domicile, le plafond est alors de 15 000 € (majoré de 1 500 € par personne à charge dans les mêmes conditions que la limite de 12 000 €, sans excéder le total de 18 000 € après majorations) pour la première année au cours de laquelle le contribuable emploie un salarié à domicile (case 7DQ de la déclaration des revenus).

Les dépenses sont retenues dans la limite de 20 000 € lorsque l'un des membres du foyer fiscal est titulaire d'une carte d'invalidité d'au moins 80 % (case 7DG de la déclaration de revenus) ou perçoit une pension d'invalidité de 3e catégorie ou le complément d'allocation d'éducation spéciale de l'enfant handicapé. Aucune majoration ne s'applique à la limite de 20 000 €.

Plafonds Spécifiques à Certaines Dépenses

Certaines prestations ouvrent droit à l'avantage fiscal dans des limites spécifiques, eux-mêmes compris dans la limite du plafond global de 12 000 € :

- prestations de petit bricolage dites « hommes toutes mains » : 500 €/an, la durée de l'intervention ne devant, en outre, pas dépasser 2 heures ;

- assistance informatique et Internet à domicile : 3 000 € / an ;

- petits travaux de jardinage : 5 000 € / an.

Exemple : Monsieur Corrigetonimpôt, célibataire, a payé 6 000 € de frais de jardinage et 10 000 € de femme de ménage en 2023.

- Premier plafond (jardinage) : Les travaux de jardins sont plafonnés à 5 000 €. Monsieur déclare seulement 5 000 € au lieu de 6 000 €.

- Second plafond (global) : Monsieur peut déclarer 12 000 € maximum. Le jardinage retenu + femme de ménage correspond à 10 000 € + 5 000 € = 15 000 €. Monsieur devra déclarer 12 000 € au lieu de 15 000 €.

Si vous déclarez trop dans la case, sachez que le fisc calcule automatiquement ces plafonds. Comme je l’ai mis plus haut, on a maintenant de nouvelles cases sur la déclaration d’impôt nécessitant de détailler le métier ; cela sert justement à identifier les plafonds.

Peut-on Déclarer l'Emploi à Domicile Qu'on Paie pour Ses Parents ?

Une situation récurrente : une personne âgée a besoin d’assistance à domicile et n’ayant pas les ressources, ce sont ses enfants qui paient pour elle. Ici le fisc a gardé la règle qui semble la plus logique :

- Le parent doit déclarer seulement les dépenses qu’il supporte réellement en enlevant les aides dont il a bénéficié ;

- L’enfant peut déclarer les dépenses qu’il a supportées pour emploi à domicile même si c’était pour une intervention chez ses parents.

Le bulletin officiel des finances publiques est très clair : « Les dépenses à prendre en compte par le ou les descendants sont strictement limitées à celles qu’ils supportent effectivement, à l’exclusion par conséquent des frais pris en charge à travers l’aide publique versée à l’ascendant, ou par ce dernier directement. »

Vous pouvez également y prétendre si vous avez engagé des dépenses à la résidence de l'un de vos ascendants remplissant les conditions pour bénéficier de l'Allocation Personnalisée d'Autonomie (APA). Vous devez par ailleurs disposer de l’attestation annuelle délivrée au nom de l’ascendant par l’URSSAF, la MSA ou un organisme déclaré ou agréé. Dans ce cas, vous ne pouvez pas déduire de pension alimentaire pour ce même ascendant.

Si l’ascendant percevant l’APA finance lui-même une partie des dépenses, il doit déclarer en ligne 7DB de sa déclaration de revenus le montant total de la dépense de services à la personne, et porter en ligne 7DR les dépenses payées grâce à l’APA et la participation de ses enfants au financement des services à la personne.

Le crédit d’impôt pour l’emploi d’un salarié à domicile peut se cumuler avec la réduction d’impôt en établissement pour personnes dépendantes lorsque l’un des membres d'un couple marié ou pacsé est hébergé dans un EHPAD tandis que l’autre emploie un salarié à son domicile pour l’aider.

Prélèvement à la Source et Restitution du Crédit d'Impôt

Le prélèvement à la source de l’impôt n’a pas changé les règles, mais a modifié la date de restitution du crédit d’impôt. En effet, si vous avez un emploi à domicile, sachez que l’avantage fiscal n’est pas inclus dans votre taux prélevé à la source. Son impôt final est donc de 400 €. Le taux à la source sera calculé d’après une base de 1 200 et non pas d’après une base de 400.

Concrètement, le fisc se base sur votre dernière déclaration d’impôt afin de vous verser un acompte le 15 janvier. L'avance de 60 % versée en janvier 2026 est calculée sur la base des réductions/crédits d'impôt portés dans votre déclaration de revenus 2024 déposée au printemps 2025. Elle a été versée par virement mi-janvier 2026 sur le compte bancaire dont les coordonnées sont mentionnées dans votre service en ligne « Gérer mon prélèvement à la source » sur impots.gouv.fr. Si un complément vous est dû, il vous sera versé à l’été 2026 sur la base de votre déclaration de revenus 2025 déposée au printemps 2026.

Exemple : Monsieur Corrigetonimpôt a eu 1 000 € de crédit d’impôt pour emploi à domicile sur la déclaration d’impôt 2025 des revenus 2024. Le fisc va lui verser un acompte de 60 %, soit 600 €, le 15 janvier 2026 pour la réduction au titre des revenus 2025.

Le versement de l’acompte en janvier et la régularisation qui suit reste problématique dans beaucoup de situations. En effet, les dépenses peuvent varier d’une année à l’autre et beaucoup de contribuables doivent finalement rembourser le fisc de l’acompte ou attendre l’été pour percevoir un gros montant.

Si le montant de cette avance est inférieur au montant des réductions et crédits d'impôt auxquels vous avez droit au titre des dépenses de 2025, vous bénéficierez d'un versement complémentaire à l'été 2026. Si le montant de cette avance est supérieur au montant des réductions et crédits d'impôt auxquels vous avez droit au titre des dépenses de 2025, vous devrez rembourser le trop-perçu en septembre 2026.

Si vous avez cessé en 2025 vos dépenses ouvrant droit à réductions/crédits d'impôt récurrents, par exemple, vous n'avez plus de salarié à domicile depuis janvier 2025, et que vous n'avez pas procédé à l'annulation avant le 12 décembre 2025 inclus, l'avance attribuée en janvier 2026 sera reprise lors de la liquidation de votre impôt sur le revenu à l'été 2026.

À l'inverse, si vous avez droit pour la première fois à ces avantages fiscaux au titre de vos dépenses 2025 et que vous n'aviez pas ce type de dépenses en 2024, l'intégralité des réductions/crédits d'impôt vous sera versée à l'été 2026. Vous n'avez donc pas bénéficié de l'avance de 60 % en janvier 2026 (il vous sera versé une avance en janvier 2027 sur la base de votre déclaration de revenus 2025). Le montant minimal de l'avance est de 8 euros. En dessous de ce seuil, elle n'est pas versée.

L'Avance Immédiate : Le Crédit d'Impôt en Temps Réel

De fait, le gouvernement a lancé un premier test l’an passé pour le crédit d’impôt pour emploi à domicile. Certains contribuables peuvent inclure l’avantage fiscal dans leur taux pris à la source. Cette mesure exceptionnelle a commencé l’an passé et se généralise. Du coup, vous pouvez voir la case 7HB déjà remplie ! Cela signifie que vous aviez déjà eu les 50 % de crédit d’impôt. Dans un tel cas, le fisc reprend l’impôt noté en case 7HB et vous rend le crédit d’impôt via la case 7DB.

L’avance immédiate est un service mis en place par l’URSSAF et la Direction générale des Finances publiques. C’est un service optionnel et gratuit qui permet la déduction immédiate du crédit d’impôt de 50 % lors du paiement de la facture. Les particuliers employeurs utilisant le service de déclaration simplifié « CESU + » ou recourant à un prestataire peuvent activer l’avance immédiate des aides fiscales et sociales au titre des services à la personne.

Le particulier qui souhaite bénéficier du service de l’Avance immédiate du crédit d’impôt peut demander à son intervenant l’inscription au service de l’avance immédiate. Une fois la prestation effectuée, l’intervenant émet une facture que le particulier doit valider sur un portail en ligne. L’Urssaf prélève le particulier de 50 % du montant dû.

Concrètement, si vous avez une dépense de 200 € pour l'entretien de votre jardin, l'Urssaf ne prélève que les 100 € restant à votre charge après le crédit d'impôt de 50 %. Le processus pour bénéficier de l'avance immédiate est très simple. Une fois votre compte activé, vous pourrez régler vos factures avec l'avance immédiate en utilisant le site particulier.urssaf.fr. Le prestataire vous enverra les demandes de paiement pour les prestations effectuées à votre domicile. Vous aurez alors 48 heures pour les valider ou les refuser. À tout moment, vous pourrez consulter votre compte en ligne sur le site de l'Urssaf.

L’usager ayant souscrit à ce dispositif, en activant le service « CESU + », ne fait alors plus aucune avance de trésorerie à ce titre (dans la limite des plafonds applicables), et paye uniquement le coût des prestations qui reste à sa charge, après déduction de l’ensemble des aides auxquelles il a droit. Si vous avez bénéficié de l’avance immédiate de crédit d’impôt, le montant de cette avance immédiate est prérempli sur votre déclaration de revenus et il est ajouté lors du calcul du solde de votre impôt sur le revenu.

Justificatifs à Produire en Cas de Demande

Si vous êtes employeur direct, vous devrez fournir l’attestation annuelle délivrée par l’URSSAF, la MSA, le centre national de traitement du CESU ou le centre national de la PAJEMPLOI. Vous devez indiquer également le nom et l’adresse des salariés employés et les sommes versées à chacun d’eux ainsi que le montant des aides perçues pour l’emploi d’un salarié. Vous devez par ailleurs conserver la lettre d’engagement, le contrat de travail ou les bulletins de salaires de vos employés.

Si vous avez recours à un organisme prestataire, l’attestation annuelle établie par l’association ou l’entreprise sera votre justificatif principal. Les factures des prestations ne peuvent pas être utilisées pour justifier de cet avantage fiscal, seule l’attestation fiscale fait foi. Lorsque vous faites appel à une entreprise de services, vous recevez à l'issue de la prestation en fin de mois une facture pour l'intervention. Vous recevrez ainsi autant de factures que d'interventions réalisées au cours d'une même année civile. Conservez bien toutes vos factures de jardinage tout au long de l'année. Ces justificatifs servent de base au calcul effectué automatiquement par l'administration.

Si vous demandez à bénéficier du crédit d’impôt pour emploi de services à la personne d’un ascendant susceptible de bénéficier de l’APA, la décision d’attribution de l’APA ou tout document équivalent attestant du respect des conditions requises (copie de l’attestation délivrée par le Conseil général justifiant que la personne remplit les conditions pour bénéficier de l’APA, par exemple) est nécessaire.