Le rapprochement bancaire, également nommé lettrage, est une étape indispensable de la gestion financière d’une entreprise et en comptabilité. Bien que la loi n'exige pas explicitement le rapprochement bancaire, il constitue une obligation indirecte. Ce procédé garantit une vérification précise des différents comptes d’une entreprise et des flux d’argent. Il répertorie toutes les anomalies qui amènent des écarts, offrant une vision claire et actualisée des flux financiers de l’entreprise et contribuant ainsi à une maîtrise rigoureuse de la trésorerie.

Qu'est-ce que le Rapprochement Bancaire ? Définition et Objectifs

Le rapprochement bancaire est une procédure de réconciliation des opérations du relevé bancaire et du compte 512, à une date donnée. Il consiste à comparer les flux du relevé bancaire et du compte 512. Il se matérialise par un état de rapprochement bancaire, qui réconcilie les soldes de la banque et de la comptabilité. En pratique, le solde du compte 512 et le solde de la banque sont rarement identiques. Les opérations étant souvent enregistrées à des dates différentes, des décalages peuvent apparaître. L’objectif d'un rapprochement bancaire est alors de s’assurer de la concordance entre la comptabilité de l’entreprise et le solde du compte en banque.

Plus généralement, le rapprochement bancaire, c'est l'assurance pour l'entreprise :

- De mettre à jour l’état réel de la trésorerie.

- De vérifier les écritures comptables.

- De dépister les possibles oublis ou erreurs.

- D’identifier les factures manquantes ou les chèques non encaissés.

Le rapprochement bancaire ou réconciliation bancaire est une étape déterminante dans la gestion d’une société. Il est essentiel d'être vigilant au niveau de ses écritures comptables pour éviter le décalage entre les soldes.

Pourquoi le Rapprochement Bancaire est-il Indispensable ?

Utilisé dans le contrôle interne, le rapprochement bancaire comporte de nombreux avantages et il est indispensable. Il permet de vérifier que vous n’avez rien oublié. L’intérêt principal est de vérifier que vous retrouvez bien dans votre comptabilité tous les mouvements bancaires présents sur votre relevé. Si tout concorde, votre solde bancaire théorique (comptable) devrait être égal à votre solde bancaire réel (inscrit sur le relevé bancaire). À la fin de votre période comptable, si les deux soldes ne concordent pas et que vous ne comprenez pas l’écart, votre comptabilité est fausse. En conséquence, vous ne pourrez pas effectuer votre clôture et produire les documents comptables attendus.

Le rapprochement bancaire constitue un rempart essentiel contre les erreurs de comptabilisation. Il assure que toutes les transactions figurant dans les livres comptables de l’entreprise correspondent de manière précise aux mouvements effectués sur le compte bancaire. En éliminant les incohérences, il renforce la crédibilité et la fiabilité des données comptables.

Les raisons de mettre en place un processus de rapprochement bancaire ne manquent pas :

- Détection et correction d'anomalies : Le rôle premier du rapprochement bancaire est de s’assurer de la concordance entre les opérations bancaires et comptables. Il permet ainsi de détecter et de corriger d’éventuelles anomalies. Des erreurs de saisie ou de comptabilisation sont inévitables, mais elles peuvent avoir des conséquences graves si elles ne sont pas détectées à temps.

- Vision réelle de l'argent disponible : Par exemple, un chèque non encaissé par un fournisseur n’impacte pas le solde bancaire. Le rapprochement offre une vision exacte.

- Arbitrages de trésorerie : Vous pouvez faire fructifier vos excédents, dès lors qu’ils ne sont pas couverts par des flux sortants à venir. L'état de rapprochement bancaire (ERB) vous procure une vision claire de vos réserves et de vos flux à venir.

- Sérénité du dirigeant : La trésorerie constitue un enjeu majeur pour les chefs d’entreprise. Le rapprochement bancaire offre une tranquillité d'esprit en garantissant la fiabilité des chiffres.

- Optimisation des encaissements : Le rapprochement bancaire permet par exemple d’identifier les chèques reçus en attente d’encaissement. Il permet aussi de suivre les paiements clients. En comparant les paiements reçus aux factures émises, l’entreprise peut rapidement identifier les clients en retard de paiement afin de gérer le recouvrement des créances.

- Détection des frais bancaires imprévus : Effectuer un rapprochement bancaire permet de déceler des frais bancaires d'entreprise imprévus à l’instar de commissions ou des agios par exemple. Le fait d’en prendre connaissance rapidement permet d’anticiper les conséquences sur votre trésorerie, mais aussi de contacter votre banque pour éviter qu’ils ne continuent d’augmenter.

- Gain de temps en amont du bilan : En réalisant régulièrement cette vérification, vous pouvez corriger les erreurs au fur et à mesure. Il est alors plus facile d’en retrouver l’origine. De plus, cela permet d’établir facilement le bilan annuel et le compte de résultat puisque toutes les opérations ont été fiabilisées au cours de l’exercice comptable.

État de rapprochement bancaire : ce qu’il faut savoir | Qonto

Le Cadre Légal et la Fréquence du Rapprochement Bancaire

Bon à savoir : L’établissement d’un rapprochement bancaire ne constitue pas une obligation légale ou réglementaire. Le Code de commerce (article L123-12) impose aux entreprises de tenir une comptabilité régulière et sincère, reflétant fidèlement leur patrimoine et leur situation financière. Le rapprochement bancaire n’est pas une obligation légale en soi, mais il constitue un outil essentiel pour respecter cette exigence et sécuriser les enregistrements comptables.

Bien qu’il n’y ait pas de règle stricte, de nombreuses entreprises optent pour un rapprochement mensuel. Cette fréquence permet de détecter rapidement les erreurs de saisie ou les opérations non comptabilisées, et de corriger ces erreurs avant qu'elles ne s'accumulent. De plus, un rapprochement régulier facilite la gestion de la trésorerie en offrant un aperçu plus précis de la situation réelle de l'entreprise. Il est recommandé de procéder à cette opération au moins une fois par an pour s'assurer de la bonne santé des comptes en banque de l'entreprise, isoler les paiements non perçus, discerner les erreurs de comptabilité et vérifier que la société n'a pas été victime de vol, de fraude ou d'escroquerie. Multiplier les rapprochements bancaires sur l'année permet une surveillance plus fine de sa trésorerie. Cela facilite également l'identification d'éventuelles erreurs ou écarts ainsi que leur origine. En général, la périodicité préconisée est un rapprochement bancaire par trimestre ou par mois (selon l'activité).

La réponse est variable en fonction de la taille de votre association et donc de la quantité d’écritures comptables enregistrées. Nous pensons qu’il peut être effectué mensuellement pour une petite association. Certaines associations attendent d’effectuer leur clôture comptable pour attaquer leur rapprochement. Si les soldes bancaires correspondent, tout va bien ! Mais s’il y a un écart, il va falloir en trouver la cause et cela revient souvent à « chercher une aiguille dans une botte de foin » ! Le rapprochement doit donc être fait souvent mais aussi avec le plus grand soin.

Méthodologie du Rapprochement Bancaire : Les Étapes Clés

Avant de vous lancer dans votre rapprochement bancaire, assurez-vous d’avoir saisi l’ensemble des opérations comptables de la période contrôlée. Le rapprochement bancaire consiste à comparer ce que vous avez saisi en comptabilité et votre relevé de banque. Vous devez ensuite rapprocher les opérations du relevé bancaire et de la comptabilité, une par une. Chaque transaction passée en banque doit en théorie trouver son équivalent dans la comptabilité de l’entreprise. Assurez-vous que les flux non rapprochés ne figuraient pas sur l’ERB de la période précédente.

Voici les grandes étapes du rapprochement bancaire :

- Établir les soldes de départ : On y retrouve le solde du relevé bancaire et le solde comptable du compte 512. Cette étape consiste à vérifier que les soldes de départ du compte bancaire et du compte 512 coïncident.

- Pointer les opérations par double croisement : À ce stade, il faut croiser les données du relevé bancaire et du compte 512 (et de l'ancien rapprochement bancaire le cas échéant) en contrôlant les éléments suivants :

- Au crédit : les remises de chèques, les virements, les dépôts d'espèces, les remboursements de frais.

- Au débit : les virements émis, les lettres de change, les retraits, les paiements par carte bleue.Pointer les transactions est au cœur du processus de rapprochement bancaire.

- Enregistrer en comptabilité les écritures qui ont été oubliées : Cela permet d'assurer l'exhaustivité des données comptables.

- Calculer l’écart potentiel entre votre solde bancaire théorique et votre solde bancaire réel : Ce calcul met en évidence les divergences à analyser.

- Établir l’état de rapprochement pour la totalité des mouvements : Une fois le pointage terminé, il est nécessaire de rédiger l’état de rapprochement bancaire, qui résume les dysfonctionnements identifiés. Le solde de fin du relevé bancaire et du compte 512 est inscrit dans les deux tableaux de rapprochement. Toutes les sommes non pointées dans le relevé bancaire et dans le compte 512 sont reportées dans les deux tableaux de rapprochement. La concordance finale est établie en totalisant et en faisant apparaître les soldes rapprochés. L’état de rapprochement doit être précis et exhaustif étant donné qu’il sert de base pour ajuster l’écriture comptable et corriger les différences détectées.

- Essayer de comprendre cet écart et le corriger si nécessaire : Si des flux demeurent non pointés, vous devez établir l’état de rapprochement bancaire de la période écoulée. L’un reprend les transactions passées en banque, mais pas en comptabilité. L’autre liste les mouvements enregistrés en comptabilité, mais pas encore en banque. Ces différents flux doivent permettre d’expliquer l’écart entre le solde du relevé bancaire et le compte 512. Lorsque les opérations en rapprochement résultent d’erreurs comptables, vous devez les corriger.

- Valider le mois une fois que vous avez réussi à tout pointer et que vous comprenez l’écart, si écart il y a.

Attention : Votre rapprochement bancaire doit cadrer au centime près. Conservez ensuite votre ERB précieusement.

Documents Nécessaires pour le Rapprochement Bancaire

Pour la réalisation d'un rapprochement bancaire, il faut se servir des documents suivants :

- L’extrait du compte 512 (compte « Banque » du grand-livre) : ce compte enregistre tous les mouvements financiers de l’entreprise, tels que les paiements effectués et les encaissements reçus.

- Le relevé de compte (relevé bancaire) reçu de la banque.

- Les justificatifs des mouvements de trésorerie (souches de chèques, remises de chèques ou d’espèces, justificatifs de frais bancaires, etc.).

- L’état de rapprochement bancaire précédent (s'il y en a un).

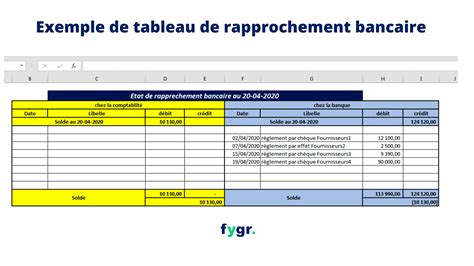

L’état de rapprochement bancaire est habituellement établi sous la forme d’un tableau en deux parties. Une partie est dédiée au relevé bancaire. L’autre partie est consacrée au compte Banque de la comptabilité. Chacune des deux parties comprend une colonne débit et une colonne crédit. Chaque opération présente à la fois sur le relevé bancaire et en comptabilité est indiquée sur le tableau, sur une même ligne. Les autres écritures (écritures non rapprochées) sont inscrites dans un second tableau qu’il faudra corriger par la suite.

Attention : Les colonnes « Débit » et « Crédit » sont inversées entre la comptabilité et les relevés bancaires.

Comprendre et Gérer les Écarts de Rapprochement

Lors d'un rapprochement bancaire, l'écart attendu entre le solde du compte bancaire de la comptabilité et le solde comptable est nul. Pourtant, après avoir pointé les opérations une à une, un écart de rapprochement peut apparaître. Il faut en rechercher la cause afin de corriger ou de justifier les mouvements à l’origine de l’écart. Les écarts entre la compta et la banque représentent les opérations non pointées, que vous devez expliquer.

Les causes d'écarts peuvent être multiples :

- Oublis d'enregistrement : Des transactions peuvent avoir été omises dans la comptabilité.

- Erreurs d'enregistrement comptable : Des fautes de saisie, comme une virgule mal placée (par exemple, 335,56 € au lieu de 3 355,6 €) ou une comptabilisation erronée (un chèque comptabilisé deux fois).

- Décalages temporels (chèques, virements) : Une différence de date entre l’enregistrement en comptabilité et la validation bancaire des opérations peut entraîner un écart. Par exemple, un chèque non encaissé par un fournisseur n’impacte pas le solde bancaire immédiatement. Ou encore, des chèques remis mais non encore encaissés ou des virements reçus ou émis enregistrés mais non encore visibles sur le relevé bancaire.

- Frais bancaires ou agios non répertoriés : Les frais bancaires ou agios peuvent ne pas avoir été enregistrés dans la comptabilité.

- Erreurs de la banque : L'erreur peut également trouver sa source du côté de la banque.

- Incohérence entre la date du rapprochement et le solde de fin au bas du relevé.

- Anomalie dans le rapprochement bancaire précédent.

- Décalage entre les totaux des mouvements (débit/crédit) et les cumuls du relevé bancaire.

- Inversion de chiffres ou une écriture passée à l'envers.

- Écriture dans un mauvais compte 512 ou un mauvais journal.

- Décalage entre le montant d'un chèque sur le relevé de compte et la valeur inscrite sur le talon.

Certains écarts ne sont cependant pas des erreurs, mais simplement des opérations en transit, fréquentes notamment en fin de mois ou d’exercice. Dans ce cas, ces écarts sont considérés comme temporairement justifiés. Il est simplement nécessaire de les identifier clairement, de les suivre au rapprochement suivant, et de vérifier qu’ils sont bien régularisés sur le relevé bancaire ultérieur.

Traitement Comptable des Écarts Détectés

Une fois le rapprochement bancaire réalisé, les différences constatées doivent être régularisées en comptabilité. Il s’agit d’enregistrer les mouvements identifiés sur le relevé bancaire mais absents dans les écritures comptables. Ces ajustements peuvent concerner, par exemple :

- Des frais bancaires non comptabilisés (commissions, agios).

- Des intérêts débiteurs.

- Des encaissements ou décaissements oubliés.

Les régularisations se traduisent par des écritures comptables à passer dans le journal de banque ou dans un journal d’opérations diverses (OD), selon le cas.Exemples :

- Frais bancaires : 627… Charges sur opérations bancaires / 512 Banque.

- Intérêts débiteurs : 661… Charges d’intérêts / 512 Banque.

- Remise de chèque non enregistrée : 512 Banque / 411 Clients.

Lorsque tous les écarts ont été décelés, le compte 512 - banque de la comptabilité et le solde du relevé bancaire doivent présenter le même solde, mais avec un sens inversé. Si le compte 512 est débiteur, cela signifie que la trésorerie est positive et que le solde sur le relevé bancaire sera créditeur. Une fois que le rapprochement bancaire est à l'équilibre, l'entreprise peut enregistrer en comptabilité les opérations présentes et justifiées sur le relevé bancaire, mais absentes dans le livre journal.

Que faire en cas d’écart non justifié ou persistant ?

Malgré un rapprochement correctement mené, il arrive qu’un écart demeure sans explication claire. Si toutes les vérifications ont été effectuées (erreurs d’imputation, opérations en transit, écarts de date ou de montant), et que l’écart persiste :

- Il peut être provisoirement enregistré dans un compte d’attente (471) en attendant identification ou régularisation.

- Toute régularisation doit être documentée, tracée et validée par le responsable comptable.

- Si aucune explication ne peut être apportée sur plusieurs périodes, un ajustement comptable exceptionnel peut être effectué, à condition d’en justifier la pertinence.

Les Outils pour Simplifier le Rapprochement Bancaire

Longtemps considéré comme laborieux, le rapprochement bancaire s’apparente désormais bien souvent à une simple formalité, grâce à l’automatisation. Le rapprochement bancaire peut être réalisé de manière traditionnelle à l’aide d’un tableur comme Excel. Pour les organismes de plus grande taille ou qui souhaitent gagner en efficacité, le recours à des logiciels de comptabilité dédiés est fortement recommandé.

Méthode Traditionnelle

Elle nécessite d’avoir votre relevé papier et un crayon. Vous cochez sur votre relevé papier tous les mouvements que vous retrouvez dans votre comptabilité. Attention dans ce cas à bien garder tous les relevés dans un classeur.

Méthode Excel

Elle nécessite d’avoir accès en ligne au compte de l’association. Vous pourrez alors exporter vos relevés bancaires sous différents formats (OFX, Excel…). L’accès en ligne aux comptes de votre association nous semble aujourd’hui indispensable. Il vous permettra notamment de consulter votre solde bancaire en temps réel, d’effectuer des virements et d’extraire vos relevés bancaires. Si vous négociez bien, vous ne devriez pas avoir à payer pour ce genre de service. Souvenez-vous que les banquiers valorisent les comptes associatifs car les associations ont des ressources stables et sont souvent gérées en « bon père de famille ». Pour utiliser un tableau Excel de manière optimale, commencez par entrer le solde initial et les écritures bancaires dans chaque ligne correspondant à la date indiquée. Ensuite, faites de même pour le compte n°512. Ce modèle d’exemple est destiné à vous aider à établir un état de rapprochement clair entre la banque et votre comptabilité pour garantir que les paiements et écritures soient bien enregistrés.

L'Utilisation de Logiciels Comptables

Les bons logiciels comptables pour associations vont faciliter votre rapprochement. L’idée est d’importer directement dans le logiciel le relevé sous format csv., excel ou ofx et d’avoir sur un même écran 2 colonnes : une colonne avec vos écritures comptables et une colonne avec vos mouvements bancaires. Vous n’aurez plus qu’à faire la concordance.

Le processus du rapprochement bancaire peut être pris en charge par un logiciel comptable de "rapprochement bancaire" ou de "rapprochement comptable". Ces outils, tels que ceux fournis par Xpollens, permettent d’automatiser une grande partie du processus de rapprochement bancaire. En utilisant ces logiciels aux algorithmes paramétrables, vous gagnerez un temps précieux en les laissant effectuer le travail de pointage que vous faisiez manuellement. Vous pourrez également être certain de la saisie de vos écritures comptables au plus proche de la réalité et éviter les potentielles erreurs. En fonction des logiciels, bénéficiez de fonctionnalités poussées telles que l'automatisation des notes de frais ou l'accès à un reporting financier.

Le rapprochement bancaire fait partie des fonctionnalités incluses dans le logiciel Comptabilité de macompta.fr. Avec l’intégration bancaire, vos flux financiers sont automatiquement reportés dans la comptabilité. Si vous utilisez cette fonctionnalité, vos soldes bancaires et comptables sont toujours égaux. Vous pouvez ensuite suivre le menu Comptabilité > Saisie simplifiée > Banque. Une colonne « Rapprochement » apparaît alors dans votre tableau des recettes et dépenses du mois. Il vous suffit de cocher les différentes lignes au fur et à mesure de vos travaux de rapprochement. Le solde de banque (en haut de page) s’actualise au fur et à mesure. À la fin de votre travail, il correspond normalement au solde de votre relevé de compte en fin de période.

Le Rapprochement Bancaire Automatique

Le rapprochement bancaire automatique est particulièrement recommandé dans certaines situations spécifiques. Si votre entreprise réalise un grand nombre de transactions, l'automatisation de cette tâche peut permettre d'économiser du temps et de minimiser les erreurs humaines. De plus, si votre entreprise utilise déjà un logiciel de comptabilité ou un ERP, le rapprochement bancaire automatique peut souvent être intégré à ces outils, facilitant ainsi le processus. Enfin, au moment de la clôture de l'exercice comptable, l'automatisation peut aider à garantir que toutes les transactions sont prises en compte et correctement enregistrées.

Sur AssoConnect, ils proposent également une option d’import automatique des mouvements bancaires. L’association peut utiliser Linxo qui est un connecteur bancaire. Le service Linxo permet notamment de recevoir des alertes en cas de mouvements bancaires et de ventiler vos encaissements / décaissements dans des budgets. Sur AssoConnect, ils utilisent Linxo pour rapatrier automatiquement vos relevés dans le logiciel. Plus besoin de faire des exports depuis votre banque et de réimporter vos relevés dans le logiciel. C’est très pratique et complètement sécurisé : Les données sont stockées sur des disques chiffrés et le service Linxo est strictement en « lecture seule ».

Certains logiciels (dont AssoConnect) proposent de créer les écritures comptables directement à partir des mouvements bancaires. Le principe : les mouvements bancaires sont rapatriés (grâce à Linxo par exemple), vous n’avez qu’à affecter ces mouvements aux bonnes catégories comptables : les écritures sont créées et directement rapprochées (logique puisqu’elles trouvent leurs sources dans les mouvements bancaires). Hyper confortable pour les trésoriers ! La saisie comptable est simplifiée à l’extrême. Mais… dangereux. En effet, le principe même du rapprochement comptable disparaît. Vous ne comparez plus : vous prenez les mouvements bancaires comme références de votre comptabilité.

Qui Réalise le Rapprochement Bancaire et Quand ?

Le rapprochement bancaire est généralement réalisé par le service de comptabilité de l’entreprise. Dans certaines structures, cette tâche peut être déléguée à un comptable externe ou un expert-comptable.

L'Importance de l'Exercice Comptable

L'exercice comptable joue un rôle clé dans le rapprochement bancaire. Il s'agit d'une période pendant laquelle les opérations financières de l'entreprise sont enregistrées et résumées. La clôture de cet exercice donne un aperçu précis de la situation financière de l'entreprise, facilitant ainsi le rapprochement bancaire. Lors de cet exercice, toutes les transactions sont vérifiées pour assurer leur exactitude. Cela comprend la comparaison des relevés bancaires avec les écritures comptables, la détection d'éventuelles erreurs ou omissions, et la correction de ces dernières.

Au-delà de la détection des erreurs, l'exercice comptable permet aussi de :

- Assurer la conformité réglementaire : Les entreprises sont tenues par la loi de tenir des registres précis de leurs transactions financières. L'exercice comptable aide à respecter cette obligation.

- Faciliter la prise de décision : Les informations obtenues lors de l'exercice comptable sont essentielles pour prendre des décisions éclairées concernant la gestion de l'entreprise.

- Préparer les états financiers : Ces documents, qui sont généralement préparés annuellement, fournissent une vue d'ensemble de la performance financière de l'entreprise.

Cas Particuliers et Complexités du Rapprochement Bancaire

Le processus de rapprochement bancaire peut être plus complexe pour certaines entreprises, notamment celles qui gèrent des paiements récurrents ou qui ont plusieurs comptes en banque.

Gestion des Paiements Récurrents

Les paiements récurrents, tels que les abonnements mensuels ou les paiements périodiques de loyers, nécessitent une approche spécifique dans le rapprochement bancaire.

- Identifier les paiements récurrents dans vos relevés bancaires en utilisant des libellés spécifiques ou des codes de référence.

- S’assurer que les montants et les dates des paiements concordent avec les prévisions de votre comptabilité.

- Utiliser des catégories distinctes pour les paiements récurrents dans votre logiciel comptable pour simplifier la réconciliation.

Rapprochement de Plusieurs Comptes Bancaires

Les entreprises qui ont plusieurs comptes en banque doivent veiller à inclure tous les comptes dans le processus de rapprochement bancaire.

- Collecter les relevés de tous les comptes en banque de l’entreprise.

- Saisir les données de chaque compte dans un tableau distinct, en veillant à maintenir la cohérence dans la saisie des informations.

- Effectuer le rapprochement séparément pour chaque compte et s’assurer que les totaux concordent avec les soldes bancaires.

Quand Faire Appel à un Expert ?

Certaines entreprises, en particulier celles qui effectuent des transactions financières complexes, peuvent rencontrer des difficultés dans le rapprochement bancaire. Si votre entreprise rencontre des difficultés particulières dans le rapprochement bancaire en raison de sa complexité, il peut être judicieux de faire appel à un expert-comptable.

tags: #boutures #par #rapprochement #bancaire