Les catastrophes naturelles occasionnent de lourds dégâts matériels. Face à ces événements imprévisibles, il est crucial pour chaque citoyen de comprendre les mécanismes juridiques et assurantiels qui permettent de reconstruire et de restaurer son patrimoine. Le régime d’indemnisation des catastrophes naturelles, communément appelé « Cat-Nat », repose sur un pilier fondamental : la solidarité nationale. Ce système unique permet d’indemniser les particuliers, les entreprises et les collectivités, assurant ainsi une résilience collective face aux aléas climatiques et géologiques.

Comprendre le cadre juridique des catastrophes naturelles

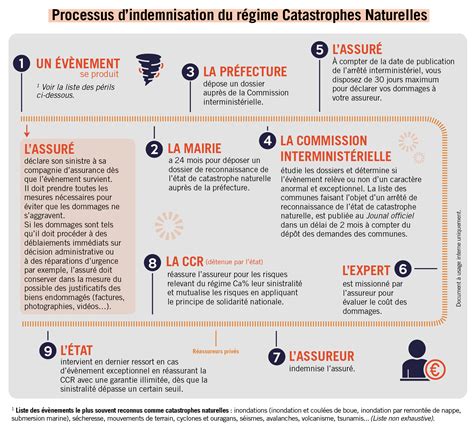

Un phénomène naturel peut être considéré comme une catastrophe naturelle en raison de son intensité anormale et lorsque les mesures habituelles à prendre pour prévenir les dommages en découlant n'ont pu empêcher leur survenance ou n'ont pu être prises. Pour qu'un événement soit officiellement reconnu, il doit faire l'objet d'un arrêté interministériel. Comme le stipule l'article L125-1 du Code des assurances, cet arrêté « détermine les zones et les périodes où s'est située la catastrophe ainsi que la nature des dommages résultant de celle-ci couverts par la garantie [contre les effets des catastrophes naturelles] ».

La liste des événements éligibles est précise : les inondations et coulées de boue, les inondations consécutives aux remontées de la nappe phréatique, les phénomènes liés à l’action de la mer, les mouvements de terrain, les avalanches et les séismes. Il est important de noter qu'un évènement naturel ne peut être considéré comme une catastrophe naturelle que lorsqu’un arrêté le confirmant a été publié. Pour approfondir ces questions, vous pouvez retrouver sur le site GéoRisques de nombreuses informations pour comprendre les risques naturels et technologiques.

Par ailleurs, l'État a mis en place des outils de gestion territoriale comme le Plan de Prévention des Risques Naturels (PPRN), qui encadre l’usage des sols exposés aux catastrophes naturelles, en limitant la construction dans les zones à risque. Plus spécifiquement, afin de prévenir les dégâts liés au retrait-gonflement des argiles (RGA), l’État a lancé, en octobre 2025, le fonds de Prévention Argile, doté de 30 millions d’euros.

L'assurance catastrophe naturelle : un dispositif obligatoire

L'assurance catastrophe naturelle est une garantie qui vous permet d'être indemnisé pour les dégâts causés par les catastrophes naturelles. Cette couverture est obligatoire et est donc systématiquement incluse dans les contrats d'assurance garantissant les dommages à des biens, notamment les assurances habitation ou les contrats concernant votre automobile.

La garantie catastrophe naturelle couvre obligatoirement le coût des dommages matériels directs occasionnés par la catastrophe naturelle, ainsi que le coût de certains frais rendus nécessaires pour la remise en état du logement, comme les études, les frais d’architecte ou de maîtrise d’œuvre. Il est toutefois essentiel de noter qu'elle ne couvre pas les dommages corporels ou les dommages qui ne sont pas directement liés à la catastrophe, tels que les frais de garde-meuble ou les pertes de loyer. Cependant, certains contrats peuvent prévoir l’indemnisation de ces préjudices annexes. Pour connaître l’étendue précise de la prise en charge, il convient donc de se référer aux conditions générales et particulières du contrat.

Une nouveauté importante concerne les contrats souscrits depuis le 1er novembre 2023 : la garantie catastrophe naturelle doit obligatoirement couvrir les frais de relogement d’urgence lorsque le bien est rendu inhabitable.

La responsabilité civile du contrat d'assurance habitation : mode d'emploi

Procédure de reconnaissance de l'état de catastrophe naturelle

La reconnaissance d’état de catastrophe naturelle est une étape charnière. Les communes touchées par un phénomène naturel dévastateur peuvent demander une reconnaissance de l'état de catastrophe naturelle auprès du préfet dans un délai maximum de 24 mois après l’évènement. L'arrêté reconnaissant l'état de catastrophe naturelle doit être publié au Journal officiel dans les deux mois suivant la date de dépôt de la demande par la commune.

Cet arrêté permet de déterminer si votre logement est situé dans les communes reconnues en état de catastrophe naturelle, les périodes des événements, ainsi que la nature de la catastrophe. Il comporte également une liste des communes pour lesquelles l’état de catastrophe naturelle a été rejeté. Il est donc indispensable de consulter le Journal officiel régulièrement pour vérifier la publication, ou non, de l’arrêté interministériel déclarant l’état de catastrophe naturelle afin de savoir si votre commune est en état de catastrophe naturelle.

Déclarer le sinistre : étapes et formalités indispensables

En cas de catastrophe naturelle, vous devez effectuer une déclaration de sinistre auprès de votre assureur. Vous pouvez simultanément demander à votre mairie d'initier le classement de la commune en zone de catastrophe naturelle. Depuis le 1er janvier 2023, il est requis d'envoyer votre déclaration de sinistre dans les plus brefs délais, et au plus tard 30 jours après la publication de l'arrêté au Journal officiel.

La déclaration doit être envoyée par lettre recommandée, de préférence avec accusé de réception. Il faut prévoir si nécessaire une copie de ce courrier à votre agent d'assurances ou votre courtier. Votre courrier doit impérativement contenir les éléments suivants :

- Votre nom, prénom et adresse complète.

- Votre numéro de contrat d'assurance.

- Une description précise du sinistre (nature, date, heure et lieu).

- Une liste chiffrée de tous les objets perdus ou endommagés, accompagnée des documents permettant de prouver l'existence et la valeur des biens (factures, tickets de caisse, photographies).

- Les éventuels dégâts causés à des tiers (si un arbre de votre propriété est tombé et a occasionné des dégâts chez un voisin par exemple).

- Les coordonnées des victimes s'il y en a.

Il est vital de garder les objets endommagés, car ils pourraient être examinés par l'assureur ou l'expert désigné pendant l'expertise.

Les délais d'indemnisation et le rôle de l'expertise

Une fois la déclaration effectuée, l'assureur doit, dans un délai d'un mois, informer l'assuré des conditions dans lesquelles la garantie prévue au contrat s’applique. Pendant ce délai, il peut ordonner une expertise s’il le juge nécessaire. Ce délai court à compter de la réception de la déclaration du sinistre ou de la date de publication de l’arrêté, lorsque celle-ci est postérieure.

Une proposition d'indemnisation ou de réparation en nature doit être adressée à l’assuré dans un délai d'un mois à compter soit de la réception de l'état estimatif transmis par l'assuré en l'absence d'expertise, soit de la réception du rapport d'expertise définitif. Vous recevrez une provision sur les indemnités dans les deux mois qui suivent la remise de l'état estimatif des dommages subis, ou la publication de l'arrêté si celle-ci est postérieure. Votre indemnisation dépendra, in fine, du préjudice réellement constaté et des clauses spécifiques de votre contrat.

Gestion des risques et prévention au quotidien

La gestion des risques ne s'arrête pas à l'indemnisation. Pour les propriétaires, il est conseillé de prendre des mesures de prévention pour limiter l'impact de futurs sinistres. Si vous résidez dans une zone soumise à des risques, renseignez-vous sur les spécificités locales via GéoRisques. La prévention est un effort continu qui complète la protection financière offerte par l'assurance. En comprenant les risques, vous pouvez mieux protéger vos plantations et votre habitation, en tenant compte des recommandations formulées dans le cadre du Plan de Prévention des Risques Naturels.

La conformité aux normes de construction et l'entretien régulier de votre propriété sont des facteurs qui facilitent non seulement la prévention, mais aussi la gestion des dossiers en cas de sinistre. Restez toujours informé des évolutions législatives concernant le fonds de Prévention Argile et les nouvelles garanties obligatoires, car le droit des assurances évolue pour mieux s'adapter aux changements climatiques que nous traversons.

tags: #comment #se #faire #rembourser #des #plantations