La gestion financière des collectivités territoriales en France s'inscrit dans un cadre réglementaire strict et spécifique, distinct de celui du secteur privé, bien que les objectifs fondamentaux de la comptabilité demeurent similaires. Si les objectifs de la comptabilité publique sont identiques à ceux de la comptabilité qui s’applique au secteur privé, des différences importantes demeurent au regard notamment des spécificités du secteur public qui poursuit comme objectif la satisfaction de l’intérêt général et non pas celle de l’intérêt privé. Ces caractéristiques expliquent ainsi pourquoi les collectivités locales ont recours à des instructions comptables spécifiques et pourquoi elles se trouvent également soumises à des règles de fonctionnement assez singulières comme, par exemple, le principe de séparation entre l’ordonnateur et le comptable public. L'évolution constante de ces règles, marquée par la transition de l'instruction M14 vers la M57, vise à moderniser, uniformiser et optimiser la gestion des fonds publics, en s'adaptant aux réalités territoriales et aux exigences de transparence.

Les Fondements du Cadre Comptable Public Local

Le système comptable des collectivités locales est conçu pour offrir un suivi exhaustif et transparent de l'utilisation des deniers publics. Il se base sur des principes fondamentaux qui garantissent à la fois le contrôle et la probité des opérations financières.

Spécificités et Objectifs Comparés au Secteur Privé

La comptabilité publique, contrairement à celle du secteur privé, est intrinsèquement liée à la notion d'intérêt général. Tandis que les entreprises privées orientent leurs opérations vers la maximisation du profit, les entités publiques œuvrent à la satisfaction des besoins collectifs et à la mise en œuvre de politiques publiques. Cette divergence d'objectifs a des répercussions directes sur l'organisation et les règles comptables. Les collectivités locales, de par leur mission, doivent rendre compte de manière détaillée de l'emploi des fonds qui leur sont confiés, d'où la nécessité d'un cadre normatif rigoureux. Ce cadre permet à l'ensemble des acteurs du budget - l'ordonnateur, l'assemblée délibérante, le comptable public, la Chambre Régionale des Comptes (CRC) et, in fine, les administrés - de disposer de points de repère, de comparaison et de contrôle qui sont communs, assurant ainsi une lecture uniforme et cohérente des comptes.

Le Cadre des Instructions Comptables : Une Nécessité pour l'Intérêt Général

Les instructions comptables sont les boussoles des services de l’ordonnateur et de ceux du comptable public. Elles permettent d’assurer un suivi exhaustif des opérations liées au cycle d’exploitation de la collectivité (dépenses et recettes) mais aussi concernant toutes les opérations d’ordre patrimonial de celle-ci (gestion des immobilisations). Ces instructions sont adaptées à la nature de la collectivité et au type de service géré.

À côté des instructions comptables (M14, M52, M71, M57 …) permettant de suivre en comptabilité les activités relevant de services à caractère administratif (SPA), il existe des instructions comptables plus spécifiques que les collectivités locales devront utiliser lorsqu’elles géreront leurs services publics à caractère industriel et commercial (SPIC). Il s’agit des instructions comptables M4 qui se déclinent en différentes versions selon l’activité concernée (M43 pour les transports publics, M49 pour les réseaux d’eau et d’assainissement, etc.), reconnaissant ainsi les particularités de ces services marchands.

La lettre « M » de « M14 » signifie « instruction ministérielle d’ordre financier », tandis que le nombre « 14 » faisait référence aux différentes versions de cette même instruction. En l’occurrence, la M14 correspondait à la 4ème mouture en vigueur avant sa disparition. L'uniformisation des règles comptables était un objectif clé, notamment depuis l'apparition des métropoles, qui a vu la naissance d'une nouvelle instruction codificatrice importante, la M57, introduite pour harmoniser et simplifier la gestion budgétaire et comptable à l'échelle territoriale.

L'Architecture Détaillée du Plan Comptable des Collectivités

Le plan comptable des collectivités locales est une structure hiérarchisée permettant d'enregistrer et de classer toutes les opérations financières. Cette architecture garantit la traçabilité, la conformité et la comparabilité des données.

Les Classes Comptables : Une Répartition Structurée

Les recettes et les dépenses de la collectivité sont « classées » selon le plan comptable général, qui répartit les opérations par grandes catégories. Il existe 8 classes comptables. Chacune a un rôle distinct dans la saisie des flux financiers, reflétant la nature des opérations. Quatre classes seront principalement utilisées par l’ordonnateur, l'acteur qui décide des dépenses et des recettes. Il s’agira de la classe 1 pour les opérations liées notamment aux subventions reçues ou aux emprunts souscrits, des éléments cruciaux pour le financement des projets de la collectivité. La classe 2 est dédiée aux opérations liées aux immobilisations de la collectivité, c'est-à-dire les biens durables tels que les bâtiments, les terrains ou les équipements majeurs qui constituent le patrimoine de la collectivité. La classe 6 est utilisée pour les achats courants, englobant toutes les dépenses d'exploitation nécessaires au fonctionnement quotidien des services. Enfin, la classe 7 sert à enregistrer les recettes courantes, provenant par exemple des impôts locaux, des redevances ou des participations des usagers.

D’autres classes seront utilisées par le comptable public et uniquement par lui, mettant en lumière le principe de séparation des fonctions. Par exemple, la classe 4 est employée pour le suivi des comptes de tiers (fournisseurs, redevables…), assurant la bonne gestion des créances et des dettes de la collectivité vis-à-vis d'agents externes. La classe 5 est dédiée à la gestion notamment du compte bancaire de la collectivité, souvent appelé « compte au Trésor », qui centralise toutes les opérations de trésorerie. Cette distinction des rôles dans l'utilisation des classes comptables renforce les contrôles internes et la fiabilité des informations financières.

La Précision des Chapitres, Articles et Sous-Articles

Pour affiner le suivi des opérations, les classes comptables se décomposent en chapitres, articles et sous-articles. Les chapitres sont constitués de 2 chiffres, les articles d’au moins 3 chiffres et les sous-articles d’au moins 4 chiffres et que l’on appelle aussi parfois comptes d’imputation. Ainsi, le numéro de chaque classe (qui comprend un seul chiffre) constitue le premier chiffre de tous les chapitres, articles et sous-articles de l’instruction comptable concernée. Cette organisation du plan comptable de la collectivité permettra d’assurer un suivi très précis des opérations réalisées en les individualisant selon leur objet.

- 6 = représente la classe pour les dépenses courantes.

- 60 = désigne le chapitre pour les achats courants.

- 606 = identifie l'article pour les achats non stockés de matières et fournitures.

- 60631 = correspond au sous-article spécifiquement pour les fournitures d’entretien.

Ce niveau de détail est essentiel pour la ventilation budgétaire, le contrôle des dépenses et la préparation des rapports financiers. Il permet une analyse fine de chaque poste de dépense ou de recette, facilitant ainsi la prise de décision et l'évaluation de la performance des services.

Distinction entre Sections de Fonctionnement et d'Investissement

L’ensemble des sections, chapitres, articles et sous-articles vont être ensuite ventilés entre la section de fonctionnement et la section d’investissement de la collectivité. Cette dichotomie est fondamentale en comptabilité publique, car elle sépare les opérations courantes des opérations touchant au patrimoine.

Coûts de fonctionnement et coûts d'investissement

À l'inverse, la section d’investissement (SI) est réservée aux opérations de recette et de dépense concernant le patrimoine de la collectivité, c’est-à-dire les biens qu’elle utilisera durablement pour l’accomplissement de ses missions. Ces opérations incluent l'acquisition de nouveaux biens (terrains, bâtiments, véhicules, infrastructures), les travaux d'extension ou d'amélioration, ainsi que les subventions d'équipement reçues ou versées. Par exemple, le véhicule des agents du service technique de la collectivité se trouvera inscrit à la section d’investissement, en classe 2 (au sous-article 2182), dans la mesure où il a vocation à être utilisé pendant plusieurs années. Cette distinction est cruciale pour l'analyse financière, car elle permet d'évaluer la capacité de la collectivité à développer son patrimoine et à préparer l'avenir, tout en dissociant ces efforts des charges de gestion courante.

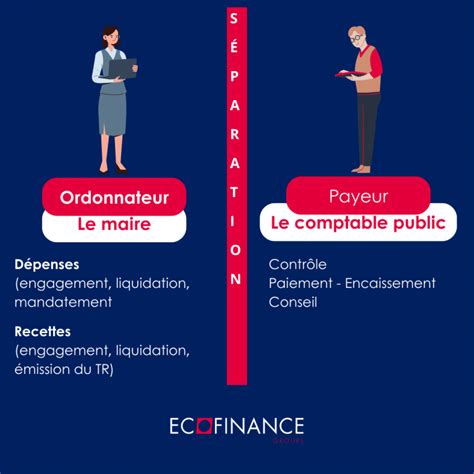

Le Principe Cardinal de Séparation de l'Ordonnateur et du Comptable Public

Contrairement aux règles de la comptabilité privée, dans la sphère publique, deux acteurs différents s’opposent : l’ordonnateur et le comptable public. Ce principe est l'un des piliers de la gestion financière des collectivités territoriales, garantissant un double contrôle essentiel à la bonne utilisation des fonds publics.

Mécanisme et Finalités du Contrôle Réciproque

Selon ce principe, l’ordonnateur n’a pas le droit de manipuler l’argent public. Son rôle est de décider des dépenses (engager, liquider, mandater) et des recettes (constater, liquider, émettre des titres de recette). Seul le comptable public peut le faire. Il appartient donc à ce dernier, sur ordre de l’ordonnateur, d’encaisser ou de décaisser les deniers de la collectivité. A contrario, le comptable public n’a pas le droit de décider de sa propre initiative d’engager des dépenses au nom de la collectivité ou d’émettre des ordres de recette à son nom.

Cette séparation des ordonnateurs et des comptables publics est l’un des grands principes comptables spécifiques au secteur public que ne connaissent pas les entités relevant des règles de la comptabilité privée. Ce principe poursuit une double finalité, essentielle à la sécurité et à la légalité de l'action publique :

- Une finalité de contrôle, en permettant de repérer les erreurs et irrégularités en amont, avant que l’argent n’ait quitté la caisse publique. Le comptable public est chargé de vérifier la régularité formelle, la légalité et la bonne imputation des opérations ordonnancées.

- Une finalité de probité, car le contrôle réciproque empêche l’ordonnateur ou le comptable public de faire un usage illicite de l’argent public. C'est une garantie contre les détournements de fonds et les abus de pouvoir, en instaurant une obligation de justification mutuelle des actes financiers.

Les Régies : Une Exception au Service de la Fluidité des Opérations

Les régies de recettes et d’avances constituent une exception importante au principe de séparation entre l’ordonnateur et le comptable public. Grâce à cette exception, un représentant de l’ordonnateur, appelé régisseur, pourra en lieu et place du comptable public assurer des opérations physiques d’encaissement de recettes ou de paiement de dépenses. Cette dérogation est instaurée pour des raisons de commodité et de proximité avec les usagers ou pour faciliter des paiements de faible montant.

En effet, le régisseur disposera de moyens de paiement (comme des espèces liquides dans sa caisse, une carte bancaire ou un chéquier) lui permettant d’effectuer des opérations de dépense et de recette sans en faire valider a priori la régularité par le comptable assignataire de la régie. Ainsi, en permettant à un autre agent que le comptable public d’intervenir dans le maniement physique des deniers publics, on facilite les opérations de recettes et de dépenses de la collectivité. En recettes, par exemple, cela permettra plus facilement aux usagers du service public local de payer les biens et prestations ainsi obtenues auprès de la collectivité (comme par exemple le paiement en liquide des factures de cantines scolaires pour les enfants fréquentant les écoles de la commune directement à l’école si le régisseur s’y trouve).

Il existe trois catégories de régies qui sont toutes créées à l’initiative de l’assemblée délibérante et de l’ordonnateur de la collectivité avec autorisation préalable du comptable public :

- Les régies d’avances pour payer « par avance » des dépenses avec régularisation comptable a posteriori. Grâce à une régie d’avances, le régisseur, qui sera de préférence un agent de la collectivité (et non pas un élu pour éviter la qualification de « gestion de fait »), pourra payer directement des fournisseurs pour de petites dépenses. Il y aura ainsi « une caisse » dans la collectivité avec de l’argent liquide en provenance du compte au Trésor de la collectivité (le régisseur devant pour l’alimenter se rendre auprès du comptable public afin d’y percevoir des liquidités). Une fois la dépense réalisée, le régisseur devra faire valider par le comptable assignataire l’opération entreprise afin d’obtenir la reconstitution de sa caisse (le remboursement des sommes dépensées).

- Les régies de recettes pour encaisser directement les produits d’un service. Les régies de recettes sont également très courantes dans les collectivités (elles sont même plus répandues que les régies d’avances). Ici, il ne s’agira pas d’effectuer une dépense mais au contraire d’encaisser un produit. Le régisseur de recette disposera souvent de la possibilité d’encaisser la somme par divers moyens de paiement.

- Les régies mixtes qui permettent à la fois des opérations de dépenses et de recettes.

La responsabilité du régisseur ici est grande car si le comptable considère que la dépense effectuée par l’intermédiaire de la régie d’avances est irrégulière, il pourra alors demander au régisseur de rembourser lui-même la dépense incriminée, c’est-à-dire en puisant sur ses fonds personnels. Ce pouvoir particulier du comptable public sur le régisseur fait que lorsqu’il agit dans le cadre de sa régie, ce dernier ne relève plus de l’autorité hiérarchique classique. L’agent de la collectivité est placé sous l’autorité du comptable assignataire et non plus de l’exécutif local qui ne pourra pas lui donner d’instructions ou d’ordres dans l’accomplissement de ses missions de régisseur. Cette particularité renforce la sécurité des opérations même en cas d'exception au principe de séparation.

L'Éligibilité au FCTVA : Focus sur l'Entretien des Bâtiments Publics et de la Voirie

Le Fonds de Compensation pour la Taxe sur la Valeur Ajoutée (FCTVA) est un mécanisme essentiel de soutien de l'État à l'investissement public local, qui a connu d'importants aménagements, notamment pour les dépenses d'entretien.

Le Fonds de Compensation pour la TVA (FCTVA) : Un Soutien à l'Investissement Local

Conformément à l'article L.1615-1 du code général des collectivités territoriales (CGCT), le fonds vise à compenser la TVA payée par les collectivités pour leurs dépenses d'investissement. Ce dispositif allège la charge fiscale des collectivités et les encourage à investir dans leur patrimoine et leurs infrastructures. Son automatisation a conduit à revoir la définition de l'assiette d'éligibilité. Désormais, l'éligibilité des dépenses se constate lorsqu'elles sont régulièrement imputées sur un compte éligible, dont la liste est fixée par l’arrêté interministériel du 30 décembre 2020. Cette automatisation a simplifié les procédures pour les collectivités, mais elle a aussi renforcé l'importance d'une imputation comptable rigoureuse.

Afin d’encourager les communes à entretenir leur patrimoine, le gouvernement a introduit dans la Loi de Finances pour 2016 la possibilité de récupérer le FCTVA sur les dépenses d'entretien des bâtiments publics et de la voirie payées à compter du 1er janvier 2016. Cette même loi permet également aux collectivités territoriales et leurs groupements de bénéficier du FCTVA au titre de leurs dépenses d'investissement réalisées sur la période 2015-2022, sous maîtrise d'ouvrage publique, en matière d'infrastructures passives intégrant leur patrimoine dans le cadre du plan “ France très haut débit ”.

L'Extension de l'Éligibilité aux Dépenses d'Entretien

À titre d'exception, certaines dépenses d'entretien ont été incluses dans l'assiette d'éligibilité du FCTVA. C'est le cas, depuis 2016, des dépenses d'entretien des bâtiments publics et de la voirie et depuis l'exercice 2020, des dépenses d'entretien des réseaux. L'élargissement des dépenses éligibles s'est fait dans le respect des instructions budgétaires et comptables du secteur public local. C’est pourquoi, la nomenclature budgétaire et comptable M14 a été modifiée avec la création des comptes suivants :

- le compte 615221 « Bâtiments publics » ;

- le compte 615228 « Autres bâtiments » ;

- le compte 615231 « Voiries » ;

- le compte 615232 « Réseaux » ;

Les dépenses que les communes acquittent depuis le 1er janvier 2016 sur les comptes 615221 « Bâtiments publics » et 615231 « Voiries » sont éligibles au FCTVA bien qu’il s’agisse de dépenses de fonctionnement. Cependant, il est crucial de noter l'importance d'une imputation correcte : les services de la collectivité ont tout intérêt à bien imputer ces nouvelles dépenses éligibles car une mauvaise imputation pourrait entraîner l’inéligibilité au FCTVA. Attention : les comptes 615228 « Autres bâtiments » et 615232 « Réseaux » demeurent inéligibles, malgré l'élargissement général de l'éligibilité aux dépenses d'entretien des réseaux depuis 2020. Cela souligne la nécessité de se référer précisément aux listes de comptes éligibles fournies par les arrêtés ministériels.

Définition et Imputation des Dépenses d'Entretien

Conformément à la circulaire INTB0200059C du 26 février 2002 relative aux règles d'imputation des dépenses du secteur public local, les dépenses s'imputent selon leur nature et non selon leur destination. Le périmètre des dépenses d'entretien éligibles est donc encadré par les instructions budgétaires et comptables applicables aux collectivités locales et à leurs groupements. Ainsi, conformément à l'instruction budgétaire et comptable M57, les frais d'entretien et de réparations, hors frais de maintenance, doivent être enregistrés sur un compte 6152. Les frais d'entretien visent à maintenir en état normal d'utilisation le bien. La note d'information du 8 février 2016 définit par ailleurs les « bâtiments publics » comme tout « bâtiment relevant du domaine public de la collectivité et affectés à un service public administratif ou affectés à un service public industriel ou commercial ». Il y est rappelé que « constituent des dépenses d'entretien les dépenses ayant pour objet de conserver le patrimoine des bénéficiaires du fonds dans de bonnes conditions d'utilisation ».

Cependant, des nuances importantes existent concernant l'éligibilité. Le cas de M. Jean Louis Masson illustre cette complexité. Sa question écrite du 7 novembre 2019, rappelée suite à l'absence de réponse sous la précédente législature, soulevait la difficulté rencontrée par une commune ayant acquis un revêtement destiné à préserver le sol d'une salle multisports. Cette dépense avait été mandatée au titre du C/615221, mais le comptable public l'avait refusée, prétextant que l'imputation devrait se faire au compte C/60632 (« Fournitures de petit équipement »). La question était de savoir dans quelles conditions l'utilisation du compte C/615221 peut s'effectuer.

De plus, il avait été demandé si, lorsqu'une commune effectue des achats de matériel mais utilise des employés communaux pour son installation, la TVA correspondant au compte C/615221 peut être récupérée sur le prix d'achat du matériel. La réponse ministérielle apporte des éclaircissements cruciaux : les dépenses de fonctionnement liées à des travaux d'entretien réalisés par le personnel des collectivités tels que les achats de fournitures, de même que les contrats de maintenance ou de nettoyage, doivent être comptabilisés sur d'autres comptes en fonction de leur nature et ne peuvent ouvrir droit au FCTVA. Cela signifie que si le personnel communal installe le revêtement avec des fournitures achetées spécifiquement à cet effet, ces fournitures ne sont pas éligibles au FCTVA via le compte 615221. L'éligibilité se concentre sur la dépense d'entretien proprement dite, externalisée ou via des acquisitions de services.

Concernant la voirie spécifiquement, la jurisprudence administrative considère que les talus et accotements constituent des dépendances de la voirie. Par conséquent, les dépenses d'élagage, de fauchage ou de débroussaillage des talus et des accotements sont désormais éligibles au FCTVA, à condition d'être correctement imputées sur le compte 615231 « Voiries ». Cette précision élargit le champ des dépenses de fonctionnement liées à l'entretien de la voirie qui peuvent bénéficier du FCTVA, soulignant l'importance de bien comprendre la nature des travaux et leur imputation comptable.

Défis et Pratiques d'Imputation Comptable pour les Immobilisations (Chapitre 21 et 23)

La gestion des immobilisations et des travaux représente un autre domaine où l'imputation comptable exige une attention particulière, notamment dans le choix entre l'inscription directe en chapitre 21 ou le passage par les immobilisations en cours (chapitre 23).

Imputation Directe ou via Immobilisations en Cours : Choix et Implications

Dans la comptabilité des collectivités, la question de l'imputation des travaux et des immobilisations suscite souvent des interrogations. En général, les immobilisations sont inscrites au chapitre 21. Cependant, il existe le chapitre 23 pour les immobilisations en cours. Sur la base des discussions entre professionnels, si ce ne sont pas des travaux qui dureront longtemps (terminés avant la fin de l’année) et qu’il n’y aura que deux ou trois factures, il vaut mieux les mettre directement au 21 ! ça simplifie pas mal de chose !

Cependant, la fin d'année n'est pas déterminante pour imputer au 21 ou au 23. Le problème c'est que du coup le report se retrouve au compte 23 et que les travaux effectués étant payés en 1 fois, cette dépense aurait dû être prévue sur du 21. D’où un éventuel rejet de la Trésorerie Principale (TP) qui ne veut pas mettre une fiche d'inventaire au compte 23 (pour devoir la transférer sur un compte 21 ultérieurement) si les travaux sont payés en une fois. Hormis si l'on a des immobilisations avec amortissements où l'année de la fin des travaux est importante, il n'y a aucun intérêt à passer par le chapitre 23 pour des travaux qu'ils soient finis dans l'année ou pas. Un point d’attention doit être porté sur le cas où la dernière facture serait payée en N+1, ce qui pourrait influencer le choix. Pour des cas comme les réseaux de voiries par exemple, où l’amortissement est facultatif, un regroupement des immobilisations peut être envisagé. Le compte 2311 n’existe pas dans la M14, il convient donc d’être vigilant quant à l’utilisation des comptes pertinents pour les immobilisations.

La Gestion des Travaux et l'Inventaire des Biens

La bonne gestion des travaux, qu'ils soient imputés directement en classe 21 ou transitoirement en classe 23, est intrinsèquement liée à la tenue de l'inventaire de la collectivité. L'inventaire est une masse d'information qui grossit d'année en année et qui connaît rarement un gros nettoyage faute d'information sur le devenir réelle des biens réels (hors terrains et bâtiments). Ces "outils" sont souvent incrémentés via le logiciel d'inventaire, ce qui souligne l'importance de la cohérence entre la comptabilité et le suivi physique du patrimoine. Une imputation correcte des dépenses de travaux permet non seulement une présentation fidèle des comptes, mais aussi une mise à jour précise de l'inventaire, essentielle pour la valorisation du patrimoine et la prise de décisions futures en matière d'investissement et de maintenance.

L'Évolution Majeure : Du Cadre M14 à l'Instruction M57

La comptabilité publique locale a connu une transformation significative avec l'abandon de l'instruction M14 au profit de la M57, marquant une volonté de simplification et d'uniformisation.

Les Objectifs Historiques de la Nomenclature M14

Instaurée en France au 1er janvier 1997, l’instruction M14 avait pour objectif d’uniformiser et de moderniser la gestion budgétaire et financière des collectivités locales. Avant elle, des pratiques diverses rendaient plus compliquée la comparaison entre communes et la transparence de leurs comptes publics. De plus, il aurait été complexe de mettre en place les intercommunalités avec des règles financières différentes. De ce fait, l’instruction M14 était un vrai cadre de référence pour les budgets communaux. Son rôle principal était de réglementer la gestion budgétaire et comptable des communes et elle servait d’outil indispensable pour les élus, les comptables du secteur public et les services administratifs. En uniformisant les pratiques comptables de toutes les communes de France, elle permettait de pouvoir comparer les budgets des différentes communes très rapidement. Ensuite, l’instruction M14 rendait plus facile le suivi et la planification budgétaire. En effet, en encadrant le budget, les élus pouvaient plus facilement anticiper les besoins de leur commune tout en pouvant tenir leurs engagements sur l’année. La gestion des comptes d’une commune était ainsi plus responsable et plus transparente. L’instruction M14 servait également de référence pour l’analyse financière et permettait de mesurer plus facilement la capacité d’autofinancement d’une commune, un indicateur clé de sa bonne santé financière.

La Transition vers la M57 : Un Cadre Unifié et Modernisé

L’instruction M14 a cessé d’être utilisée depuis le 1er janvier 2024. En effet, cette disparition s’inscrit dans une volonté plus large de l’État qui souhaite simplifier et uniformiser les règles comptables de toutes les collectivités territoriales. Auparavant, différentes comptabilités étaient applicables au secteur public local selon le type de collectivités (communes, départements, régions) et selon la nature de l'activité exercée (service public administratif ou service public à caractère industriel et commercial). Cela rendait complexe la gestion et la comparaison des différentes strates publiques. De ce fait, l’État a souhaité mettre en place un cadre budgétaire et comptable unique applicable à toutes les collectivités locales, peu importe leur taille ou leur importance, conformément à l'arrêté du 8 décembre 2022 relatif à l'instruction budgétaire et comptable M.

Coûts de fonctionnement et coûts d'investissement

L'Impact de l'Intercommunalité sur la Comptabilité Locale

La montée en puissance de l’intercommunalité n’a pas été sans conséquence sur les finances des collectivités concernées. Ainsi, certains aspects de l’action publique locale (transport, logement, développement économique, etc.) ne sont plus décrits dans les comptes des communes du fait des transferts de compétences au profit de leur groupement et des principes d’exclusivité et de spécialité. Cette dynamique nécessite une adaptation des pratiques comptables pour refléter la nouvelle répartition des responsabilités.

Par ailleurs, les situations de mutualisation de services, de personnels partagés, de prestations croisées, se généralisent, traduisant une volonté de rationalisation de la dépense à l’échelle d’un territoire. Ces opérations peuvent, dans leurs impacts budgétaires et comptables, rendre moins lisible ces vues déjà partielles. Pour pallier cette complexité et offrir une vision consolidée, la direction générale des Finances publiques (DGFiP) produit des fiches de situation financière regroupant les données du groupement à fiscalité propre et de ses communes membres. La qualité des données agrégées produites demeure cependant conditionnée par la bonne comptabilisation des opérations croisées entre le groupement à fiscalité propre et les communes membres, préalable à un retraitement pertinent. La M57, avec son ambition d'uniformisation, vise à faciliter cette agrégation et à améliorer la lisibilité globale des finances intercommunales.

tags: #compte #m14 #jardinieres #de #voirie