La gestion d'un patrimoine immobilier et l'entretien de son domicile impliquent souvent des décisions financières complexes, notamment en ce qui concerne la déductibilité des travaux. Il est crucial de distinguer deux régimes fiscaux radicalement différents : celui applicable à l'emploi d'un salarié à domicile (résidence principale ou secondaire) et celui applicable aux charges déductibles pour un propriétaire bailleur soumis au régime réel.

Le crédit d’impôt pour les travaux de jardinage au domicile privé

Le principe est régi par l'article 199 sexdecies du Code général des impôts (CGI). Les petits travaux de jardinage réalisés au domicile d’un particulier ouvrent droit à un crédit d’impôt égal à 50 % des dépenses engagées, dans le cadre du dispositif d’emploi d’un salarié à domicile. Il sera fait observer que cet avantage fiscal constitue un crédit d’impôt et non une réduction d’impôt. Cela signifie que si le montant du crédit d’impôt est supérieur à l’impôt normalement dû, le Trésor public procède au remboursement de la différence.

Conditions d'éligibilité et nature des prestations

Pour être éligible, le contribuable doit être domicilié en France. Les prestations doivent être réalisées au domicile privé du contribuable (résidence principale ou secondaire). Le salarié peut être employé directement par le particulier, notamment via le chèque emploi service universel (CESU), ou par l’intermédiaire d’une entreprise ou d’une association de services à la personne (article L).

Ces travaux sont des travaux d’entretien courant des jardins ou des potagers des particuliers, qui représentent des tâches occasionnelles ne demandant pas de qualification spécifique. Il s’agit notamment de la cueillette de fruits et légumes, des travaux de débroussaillage, de la taille des haies et arbustes. En revanche, l’élagage avec cordes et harnais n’est pas déductible dans ce cadre, pas plus que la vente de plantes, les activités agricoles, forestières ou les travaux de terrassement.

Plafonds et modalités de calcul

L’avantage fiscal est limité à des dépenses d’entretien des jardins maximales de 5 000 € par an et par foyer fiscal. Le crédit d’impôt est égal à 50 % des dépenses effectivement engagées, incluant :

- Les rémunérations nettes versées au salarié et soumises aux cotisations de Sécurité sociale ;

- Les cotisations sociales payées sur ces rémunérations ;

- Les sommes facturées par l’entreprise ou l’organisme agréé.

Il est impératif que les factures soient payées par des moyens traçables (carte de paiement, prélèvement, virement, titre universel ou interbancaire de paiement, chèque, CESU). Le paiement d’un acompte ne peut pas ouvrir droit au bénéfice de l’avantage fiscal.

Comment Remplir le Formulaire 2042 pour Déclarer ses Revenus

Déduction des travaux de jardinage dans le cadre des revenus fonciers

Si vous louez un bien à usage d'habitation sans meuble (location nue) et que vous êtes soumis au régime réel des revenus fonciers, la logique diffère totalement. Vous pouvez inclure dans vos frais et charges les travaux d'amélioration, de réparation et d'entretien, s'ils ont été payés au cours de l'année d'imposition.

Typologie des travaux déductibles

Les dépenses d'amélioration visent à installer dans un local un équipement ou un élément de confort nouveau ou mieux adapté aux conditions modernes de vie, sans modifier la structure de cet immeuble (exemples : chauffage central, salle d’eau, cuisine, tout-à-l’égout).

Les dépenses de réparation et d'entretien permettent de maintenir ou de remettre un immeuble en bon état pour en permettre un usage normal, sans en modifier la consistance, l'agencement ou l'équipement initial. Les dépenses de construction, reconstruction ou d'agrandissement, qui modifient le gros-œuvre ou augmentent la surface habitable, ne sont jamais déductibles.

La question spécifique des charges récupérables

Le point de friction majeur réside dans la distinction entre les charges incombant au propriétaire et celles incombant au locataire. Le fisc accepte la déduction des travaux de réparation et d'entretien, mais les dépenses locatives de réparation et d'entretien, qui incombent normalement au locataire, ne sont pas déductibles, même si vous décidez de les payer à sa place.

La liste des charges récupérables est fixée par le décret n° 87-713 du 26 août 1987. Par conséquent, les frais de coupe, désherbage, ratissage, nettoyage, arrosage ou l’achat de fournitures courantes (engrais, fleurs, plants) sont exclus de la déduction foncière.

Jurisprudence et optimisation de la déduction

La jurisprudence (Conseil d'État, 26 septembre 2018, affaire n° 405911) a apporté une nuance importante. Si certains travaux, comme l’élagage des arbres, relèvent de la charge du propriétaire, d'autres peuvent être hybrides. Il est possible de déduire au prorata les frais engendrés par la partie relative au propriétaire si la facture est suffisamment détaillée pour dissocier les prestations.

Par exemple, si une facture globale inclut l'élagage (déductible) et l'évacuation des déchets (normalement récupérable), la précision du devis et de la facture sur la part de déchets générée spécifiquement par l'élagage permet de sécuriser la déduction de cette part auprès de l'administration fiscale.

Obligations déclaratives et justificatifs

L’administration fiscale est rigoureuse sur la preuve des dépenses. Pour le crédit d’impôt emploi à domicile, le contribuable doit conserver les justificatifs délivrés par l’URSSAF ou l’organisme agréé, ainsi que les contrats de travail et bulletins de salaire pendant 3 ans.

Pour les revenus fonciers, le propriétaire doit être en mesure de présenter, en cas de contrôle, la nature précise des travaux pour justifier leur caractère d'entretien ou de réparation non récupérable. L'absence de justificatifs clairs expose le contribuable à une remise en cause de l'avantage fiscal via une procédure de rectification contradictoire.

Avance immédiate et prélèvement à la source

Depuis le 1er janvier 2022, les particuliers employant directement un salarié peuvent bénéficier de l’avance immédiate du crédit d’impôt via le service CESU+. Ce mécanisme supprime le décalage d'un an entre la dépense et le bénéfice fiscal. Pour les revenus fonciers, la déduction s'effectue directement sur la déclaration des revenus fonciers (formulaire 2044), venant réduire le revenu net imposable.

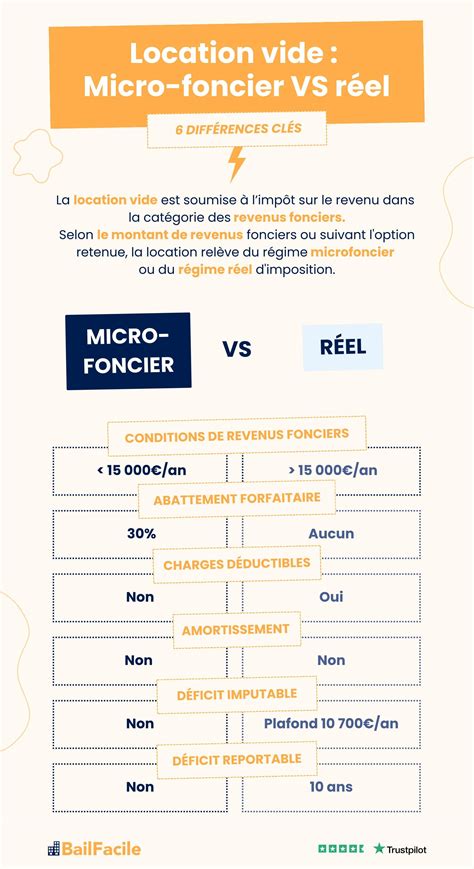

Il convient de noter que le régime micro-foncier, applicable en dessous de 15 000 € de revenus bruts, exclut toute déduction de travaux, ceux-ci étant couverts par l'abattement forfaitaire de 30 %. Le passage au régime réel est donc une option stratégique pour les propriétaires réalisant des travaux d'entretien courant importants sur leurs extérieurs.

Perspectives et actualités fiscales

Le gouvernement travaille régulièrement sur des ajustements des niches fiscales. Bien que le dispositif du crédit d’impôt pour les services à la personne soit un coût important pour l’État, il reste à ce jour maintenu. Les contribuables doivent toutefois rester attentifs aux projets de loi de finances annuels qui peuvent modifier les plafonds ou les modalités de calcul.

En matière foncière, la règle demeure la même : la déduction ne doit pas servir à financer des travaux d'embellissement pur ou d'extension. Elle doit être strictement corrélée à la conservation du bien en état de louer. La frontière entre "l'entretien courant" (non déductible en foncier si récupérable) et "l'entretien conservatoire" (déductible) reste un point de vigilance pour chaque déclaration.

Le recours à des professionnels, qu'il s'agisse de jardiniers-paysagistes ou d'entreprises de services à la personne, doit toujours s'accompagner d'une vérification de leur agrément DREETS, condition sine qua non pour l'ouverture des droits à l'avantage fiscal. En cas de doute sur l'éligibilité d'une dépense de jardinage pour un bien loué, la consultation du Bulletin Officiel des Finances Publiques (BOI-RFPI-BASE-20-30-10) demeure la référence ultime pour éviter tout redressement fiscal.