Le micro-entrepreneuriat, ou auto-entrepreneuriat, est un régime qui séduit par sa souplesse et ses risques limités, permettant d'entreprendre en toute simplicité. Il est particulièrement adapté pour ceux qui souhaitent exercer en nom propre, qu'il s'agisse d'activités commerciales, artisanales, ou de prestations de services, y compris certaines activités libérales réglementées. En effet, devenir formateur indépendant en auto-entrepreneur est possible dans de nombreux cas, mais il faut vérifier les conditions d'exercice, les obligations éventuelles et la viabilité du modèle. L'objectif de cette page est de vous aider à comprendre comment vous lancer, en particulier si vous envisagez de transmettre votre savoir-faire ou vos connaissances dans le cadre de formations pour adultes.

Les Fondamentaux de la Micro-Entreprise pour les Formateurs

Le statut de micro-entrepreneur peut être adapté si vous exercez votre activité de formation de manière régulière. En cas d’interventions ponctuelles (formateur occasionnel), les règles sociales peuvent être différentes ; il est donc crucial de vérifier votre situation avant de choisir votre cadre d’exercice. Une expertise reconnue dans votre domaine de formation ou votre activité professionnelle est un atout indispensable, même si aucun diplôme n'est obligatoire dans la plupart des cas. Le tarif horaire pour un formateur indépendant démarre autour de 25 € de l'heure et peut monter significativement selon votre spécialité.

Obligations Spécifiques à la Formation Professionnelle Continue

Il est important de distinguer deux cadres d'activité pour les formateurs indépendants :

- Formation professionnelle : Vous proposez de la formation à des salariés, des entreprises, des indépendants, ou des demandeurs d’emploi. Dans ce cas, votre activité peut relever de la formation professionnelle continue définie par l’Article L6313-1 du Code du travail. Vous pourriez alors être concerné par la déclaration d’activité, l’obtention d’un numéro de déclaration d’activité (NDA), et le bilan pédagogique et financier (BPF).

- Cours ou ateliers à des particuliers : Si vos prestations sont destinées à des particuliers dans un cadre de loisir ou sans objectif professionnel (exemples : yoga, pilates, théâtre, photographie, loisirs créatifs, cuisine), les obligations spécifiques à la formation professionnelle continue ne s’appliquent généralement pas. Votre activité reste toutefois soumise aux obligations classiques d’un auto-entrepreneur (facturation, déclarations de chiffre d’affaires, assurance selon l’activité, etc.).

Une déclaration d’activité peut être nécessaire si vous relevez de la formation professionnelle continue. Elle doit être effectuée dans les 3 mois suivant la signature de votre premier contrat ou de votre première convention de formation.

Compatibilité du Statut d'Auto-Entrepreneur avec le Métier de Formateur

Le statut d'auto-entrepreneur est compatible avec le métier de formateur, à condition que l’activité soit exercée de manière régulière et dans un cadre conforme. Ce statut est souvent choisi par les formateurs freelances qui souhaitent intervenir comme prestataires de formation auprès d’entreprises, de particuliers, d’organismes de formation ou de clients professionnels. Concrètement, un formateur peut intervenir de plusieurs façons :

- Via un organisme de formation public ou privé, où il facture l'organisme et non directement les participants.

- Directement au sein des entreprises, à la demande des ressources humaines par exemple.

- Dans ses propres locaux, pour des formations qu'il organise lui-même.

Ce statut convient particulièrement si vous souhaitez transmettre une expertise métier acquise au cours de votre parcours professionnel, travailler avec plusieurs organismes ou entreprises simultanément, compléter un revenu salarié si vous dispensez plus de 30 jours de formation par an, ou proposer des formations sur mesure adaptées aux besoins de vos clients.

Points de Vigilance et Conditions

Avant de vous lancer, quelques points de vigilance sont à considérer :

- Si vous intervenez de façon ponctuelle en parallèle d’une activité salariée, votre situation peut relever de règles spécifiques, notamment en matière de formateur occasionnel. Il est préférable de vérifier votre cadre social et contractuel avant de choisir la micro-entreprise.

- Certains domaines de formation sont réglementés (sécurité, santé…) et peuvent nécessiter des certifications spécifiques.

- Vous devrez effectuer une déclaration d’activité si votre activité relève de la formation professionnelle continue (salariés, indépendants, demandeurs d’emploi, etc.), conformément à l’Article L6313-1 du Code du travail. Cette démarche doit être réalisée dans les 3 mois suivant la signature de votre premier contrat ou de votre première convention de formation. En revanche, elle n’est généralement pas nécessaire pour des cours de loisirs, artistiques, culturels ou des formations destinées à des particuliers sans objectif professionnel.

- Le plafond de chiffre d’affaires est fixé à 83 600 € en 2026 pour les prestations de services.

- Si vous souhaitez accéder à certains financements publics ou mutualisés (CPF, OPCO…), des conditions supplémentaires peuvent s’appliquer.

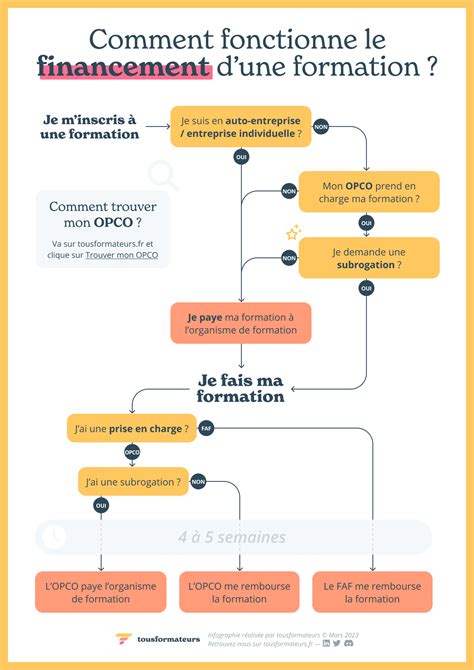

Financement de la Formation Professionnelle pour les Micro-Entrepreneurs

Pour bénéficier d'un droit à la formation professionnelle, l'entrepreneur individuel, y compris le micro-entrepreneur, doit payer chaque année la contribution à la formation professionnelle (CFP). Cette contribution permet aussi de financer la formation professionnelle du conjoint collaborateur. Elle est versée en novembre de chaque année. Seuls les coûts pédagogiques, y compris pour les formations à distance, sont remboursés.

La prise en charge de la formation professionnelle pour les indépendant·e·s - FIF PL

Montant de la CFP pour les Micro-Entrepreneurs

Le montant de la cotisation du micro-entrepreneur dépend de l'activité exercée et est calculé en appliquant un pourcentage sur le chiffre d’affaires (CA) déclaré :

- Pour une activité commerciale : le montant de la CFP s'élève à 0,1 % du montant annuel du CA.

- Pour une activité artisanale : le montant de la CFP s'élève à 0,3 % du montant annuel du CA.

- Pour une activité libérale : le montant de la CFP s'élève à 0,2 % du montant annuel du CA.

La CFP fait l’objet d’un versement unique en novembre qui s'ajoute à l'échéance des cotisations et contributions sociales. Lorsque le paiement des cotisations et contributions sociales est mensuel, la CFP est réglée le 5 novembre ou le 20 novembre. En cas d'option pour le paiement trimestriel, la CFP est réglée le 5 novembre. Le paiement de la CFP se fait sur l'espace en ligne de l'Urssaf.

Attestation de Contribution à la Formation Professionnelle (CFP)

Le chef d'entreprise doit être à jour du paiement de la contribution à la formation professionnelle (CFP) avant toute demande de prise en charge par les organismes de formation. Il doit obtenir une attestation de contribution à la formation professionnelle (CFP). Cette attestation peut être téléchargée sur le site de l'Urssaf via la messagerie en ligne dans la rubrique « Documents et démarches ».

Les Organismes de Financement : CPF et FAF

En contrepartie de la contribution à la formation professionnelle (CFP) à laquelle ils sont soumis, les travailleurs indépendants peuvent, sous conditions, bénéficier du financement total ou partiel de leurs formations. L’organisme chargé de gérer cette prise en charge est le fonds d’assurance formation (FAF).

Compte Personnel de Formation (CPF)

Le CPF s’adresse à tous les actifs, qu’ils soient salariés ou travailleurs non salariés, y compris les micro-entrepreneurs. Pour en bénéficier, il faut être à jour de ses cotisations de formation professionnelle. Le plafond annuel reste fixé à 500 € et le CPF est crédité de ce montant maximum par année de travail jusqu'à atteindre 5 000 € maximum. Le montant des droits est calculé proportionnellement si l’activité a été partielle sur l'année.

Les formations autorisées sur le compte personnel de formation (CPF) incluent :

- Formations de management liées à l'exercice de la fonction de chef d'entreprise.

- Formations de conseil et d'accompagnement pour démarrer un projet de création ou de reprise d'entreprise, puis pour assurer un avenir fiable à son entreprise.

- Bilans de compétences.

- Formations pour la Validation des Acquis de l'Expérience (VAE).

- Préparation au permis de conduire, l'épreuve théorique et pratique, pour les véhicules légers et lourds.

Depuis le 1er septembre 2025, le montant de la prise en charge accordée à un micro-entrepreneur exerçant une activité libérale dépend du niveau de cotisations versées.

Fonds d'Assurance Formation (FAF)

Une seconde aide existe pour les indépendants, il s’agit d’un fonds d’assurance formation (FAF), déterminé selon votre activité et votre code NAF (ou code APE). Par exemple, le FAFCEA accompagne les artisans, l’AGEFICE les commerçants et dirigeants non-salariés, ou encore le FIF-PL les professions libérales. Dans tous les cas, la seule condition essentielle est d’être à jour de la CFP. Le montant de la prise en charge accordée par votre FAF varie généralement entre 600 € et 1 400 €.

Aux critères liés au CPF s'ajoutent les critères propres à chaque fonds d'assurance formation (FAF) selon la branche de métier du travailleur indépendant. Le demandeur doit consulter le FAF dont il dépend pour connaître les formations pour lesquelles il bénéficie d'un financement. Le montant du financement des coûts de formation dépend du code NAF de chaque activité et des thèmes de formation retenus par les représentants de la profession. Pour les artisans-commerçants, c'est le FAFCEA ou les chambres de métiers et de l’artisanat (CMA) qui est en charge du financement, et non pas l'Agefice.

Un micro-entrepreneur dont le chiffre d'affaires est de 0 € sur une durée de 12 mois consécutifs ne peut pas bénéficier de la prise en charge de ses dépenses de formation. Le droit à la formation est aussi accessible au conjoint qui participe à l’activité, si la CFP-conjoint collaborateur a bien été payée.

Démarches pour Demander une Prise en Charge

Avant de faire sa demande, le travailleur indépendant doit se procurer l'attestation de paiement de la CFP en se connectant sur son espace en ligne sur le site de l’Urssaf. Il doit ensuite déposer une demande de prise en charge auprès du fonds d'assurance formation (FAF) dont il dépend. Les délais pour effectuer une demande de prise en charge varient selon le fonds d’assurance formation (FAF). Il est toutefois recommandé de déposer la demande au moins 1 mois avant le début de la formation. Toute demande déposée hors délai sera refusée. Si plusieurs formations sont envisagées, une demande de prise en charge pour chacune d'elles est nécessaire. Attention, le travailleur indépendant exerçant une profession libérale doit envoyer sa demande de prise en charge au plus tard dans les 10 jours calendaires suivant le 1er jour de formation.

Devenir Formateur Indépendant en Micro-Entreprise : Étapes Clés

Envie de transmettre votre savoir-faire ou vos connaissances dans le cadre de formations pour adultes ? Le métier de formateur offre de nombreuses possibilités et la demande du public est aujourd’hui grandissante. Découvrez l’essentiel à connaître sur cette activité et lancez votre micro-entreprise en toute simplicité !

Qualifications, Habilitations ou Expérience

La formation pour adultes est une activité non réglementée dans la plupart des cas, ce qui signifie qu'aucun diplôme n'est obligatoire. Toutefois, plusieurs éléments renforcent votre crédibilité et facilitent l'accès aux clients :

- Un diplôme Bac+3 à Bac+5 dans le domaine enseigné.

- Une expérience professionnelle significative dans votre secteur.

- Une licence professionnelle "Métiers de la formation de base et de l'insertion des adultes" si vous souhaitez approfondir vos compétences pédagogiques.

Assurances et Obligations à Anticiper

Deux démarches sont incontournables avant de démarrer :

- La déclaration d’activité (NDA) : Obligatoire uniquement si vos prestations relèvent de la formation professionnelle continue, au sens de l’Article L6313-1 du Code du travail (formation de salariés, indépendants, demandeurs d’emploi, etc.). Dans ce cas, vous devez effectuer la démarche dans les 3 mois suivant votre premier contrat ou votre première convention de formation, via Mon Activité Formation (MAF) accessible avec EFP Connect. Une fois votre dossier validé, vous recevez un Numéro de Déclaration d’Activité (NDA) à mentionner sur vos conventions et documents de formation. En revanche, si vous proposez uniquement des cours de loisirs, artistiques ou des formations destinées à des particuliers sans objectif professionnel, cette déclaration n’est généralement pas nécessaire.

- Le bilan pédagogique et financier (BPF) : À réaliser chaque année via Mon activité formation (MAF), selon le calendrier fixé par l’administration.

Les Étapes de Démarrage

- Définir votre domaine d'expertise et votre offre : Quel est votre domaine de prédilection ? Ressources humaines, numérique, artisanat, finance ? Définissez une offre claire avant de prospecter.

- Créer votre auto-entreprise : Rendez-vous sur le Guichet Unique pour déclarer votre activité. L'organisme référent est l'URSSAF. Le code APE associé est généralement le 85.59B - Formation continue d'adultes. Pour ce faire, vous aurez notamment besoin de votre numéro de Sécurité sociale, votre pièce d’identité et d’une déclaration de non-condamnation. Selon votre activité, vous devez vous immatriculer. Dans le cas d’une activité commerciale, votre micro-entreprise doit être inscrite au registre national des entreprises (RNE) et au registre du commerce et des sociétés (RCS). Si vous êtes agent commercial, vous devez aussi vous enregistrer au registre spécial des agents commerciaux (RSAC). En parallèle du traitement de votre dossier, vous pouvez vérifier votre éligibilité et, le cas échéant, demander l’aide à la création ou la reprise d’une entreprise (ACRE), qui permet une exonération temporaire de cotisations sociales. Vous pouvez alors démarrer votre activité.

- Réaliser votre première formation et déclarer votre activité : Après votre première session, effectuez votre déclaration d’activité dans les 3 mois, via Mon activité formation (MAF) accessible avec un compte EFP Connect. Cette démarche est indispensable pour exercer dans un cadre conforme. Selon les dispositifs visés et les financeurs, des conditions complémentaires peuvent ensuite s’ajouter pour permettre la prise en charge de la formation.

- Trouver vos premiers clients : Plusieurs approches sont possibles : démarchage direct des centres de formation de votre région, activation de votre réseau professionnel (anciens collègues, partenaires), création d'un site internet ou d'une page professionnelle, proposition de programmes sur mesure pour convaincre les premiers clients.

Erreurs Fréquentes au Lancement

- Sous-estimer ses tarifs sans tenir compte des charges et des frais réels.

- Négliger le BPF annuel : une obligation spécifique à ce métier, en plus des déclarations habituelles de chiffre d’affaires.

- Pour les formations professionnelles :

- Oublier la déclaration d’activité : vous ne pourrez pas exercer dans un cadre conforme en tant qu’organisme de formation, et cela peut bloquer ensuite l’accès à certains dispositifs de financement.

- Ne pas établir de convention ou de contrat avant chaque formation.

La prise en charge de la formation professionnelle pour les indépendant·e·s - FIF PL

Facturation et Documents Essentiels

En formation, la chaîne documentaire est encadrée et importante.

Documents à Prévoir

- La convention de formation (si vous formez des professionnels) ou le contrat de formation (si vous formez des particuliers) : à établir et signer avant chaque session.

- L'acompte : possible pour les formations longues ou sur mesure, généralement à définir dans la convention.

- La facture : émise après la formation, avec mention du SIRET, du numéro d'enregistrement, de la nature de la prestation, du nombre d'heures et du tarif.

- L'attestation de formation : à remettre aux participants à l'issue de chaque session (seulement pour les formations professionnelles).

Points de Vigilance sur vos Devis et Factures

- Mentionner votre numéro SIRET et votre numéro d'enregistrement (uniquement pour la formation professionnelle) sur chaque facture et convention.

- Indiquer la mention "TVA non applicable - article 293 B du CGI" si vous êtes en franchise en base. À compter du 1er septembre 2026, cette mention devra être remplacée par « TVA non applicable, art. L. 223 et s. du code des impositions sur les biens et services (CIBS) ». Toutefois, une période de tolérance est admise jusqu'au 31 décembre 2027 pendant laquelle l'utilisation de la référence à l'article 293 B du CGI reste acceptée.

- Préciser clairement l'intitulé, la durée et les objectifs de la formation pour faciliter le financement par vos clients.

- Suivre rigoureusement les délais de paiement : les organismes de formation peuvent avoir des cycles de règlement longs.

- Conserver toutes vos conventions et factures pour le BPF annuel et pendant 10 ans.

La Facturation Électronique à Partir de Septembre 2026

À partir du 1er septembre 2026, la réforme de la facturation électronique vous concerne directement si vous facturez principalement des organismes de formation et des entreprises (clients professionnels). Vous devrez être équipé pour recevoir des factures électroniques de la part de vos clients professionnels.

Le Régime du Micro-Entrepreneur en Général

La micro-entreprise est une bonne option si vous souhaitez exercer en nom propre. Pour l’essentiel, il s’agit de l’achat pour la revente dans un but lucratif de marchandises, d’objets, de fournitures, de denrées à consommer sur place ou à emporter. Vous pouvez également exercer une activité de prestataire de services. Certaines activités libérales réglementées sont éligibles au statut : architectes, géomètres, psychologues, ostéopathes, guides de haute montagne, etc. Sous le régime de micro-entrepreneur, seules les activités libérales non réglementées peuvent être exercées.

Activités Mixtes

Il est possible d'exercer deux activités en micro-entreprise mais elles doivent faire partie d'une seule et même micro-entreprise. On parle alors d’activité mixte. Elles concernent, par exemple, les entrepreneurs qui à la fois fabriquent et vendent leurs produits, ou qui proposent des prestations de services en complément d’une activité de vente. Dans tous les cas, quel que soit le nombre d’activités de votre micro-entreprise, le seuil de chiffre d’affaires à ne pas dépasser reste identique.

Indépendance et Protection du Patrimoine

L'activité de micro-entrepreneur vous permet d'exercer en toute indépendance, c'est-à-dire sans lien de subordination avec une autre personne physique ou morale. Par ailleurs, créer une micro-entreprise ne nécessite pas de réaliser d’investissements ni d’achats importants. La séparation protège votre patrimoine personnel de vos éventuelles dettes professionnelles.

Cotisations Sociales et Fiscalité

En tant que micro-entrepreneur, vous êtes affilié au régime social des travailleurs indépendants. Le montant des cotisations et contributions sociales est calculé en appliquant au chiffre d’affaires mensuel ou trimestriel un taux qui varie en fonction de votre secteur d’activité. Vous êtes dispensé de la déclaration et du paiement de la TVA tant que vous respectez les seuils de franchise en base.

Si vous optez pour le versement libératoire, l'impôt sur le revenu que vous payez au cours de l'année est définitif. Il ne sera remboursé en aucun cas par l'administration fiscale, y compris si vous êtes non imposable.

Si vous êtes artisan ou commerçant, une taxe pour frais de Chambres de Commerce et d’Industrie (CCI) ou de Chambres des Métiers et de l’Artisanat (CMA), est à régler en même temps que vos cotisations et contributions sociales. Cette taxe est calculée en pourcentage du chiffre d’affaires, à compter de la deuxième année d’activité. À ces taxes et cotisations calculées sur la base de votre chiffre d’affaires, s’ajoutera la Cotisation Foncière des Entreprises (CFE). L’année de la création de votre auto-entreprise, vous en êtes dispensé. Les entreprises sont exonérées de CFE si leur chiffre d’affaires de l’avant-dernière année est inférieur à 5 000 €.

Vous avez la possibilité, si vous le souhaitez, de demander à régler des cotisations sociales minimales qui vous permettront de bénéficier d’une meilleure protection sociale, en cas de chiffre d’affaires faible. Si vous sortez du statut auto-entrepreneur et basculez sur le régime des travailleurs indépendants « classiques », vos cotisations sont calculées en fonction de votre revenu professionnel (à déclarer une fois par an) au lieu du chiffre d’affaires.

Cumul avec une Activité Salariée

Le cumul d’une activité salariée avec la création d’une micro-entreprise est possible, sous conditions. Si vous cumulez une activité indépendante et une activité salariée, vous devez régler la CFP.

Réforme de la Loi du 14 Février 2022

Depuis quelques mois, la réforme issue de la loi du 14 février 2022 est pleinement opérationnelle. Elle vise à rendre l’accès au Compte Personnel de Formation (CPF) plus fluide pour les travailleurs indépendants. Concrètement, le CPF propose davantage de formations courtes, immédiatement utiles pour répondre à vos défis du quotidien : mieux gérer son entreprise, se mettre en conformité avec une nouvelle norme, développer une présence numérique ou renforcer une compétence technique liée à son métier.

Le montant du reste à charge obligatoire pour mobiliser son CPF en 2026 est de 103,20 €. Ce montant est dû par l'utilisateur lors de l'inscription, sauf pour les demandeurs d'emploi ou en cas d'abondement spécifique de l'employeur ou de l'OPCO.

La Qualité des Formations

Qualiopi est un label de qualité obligatoire pour tous les organismes de formation. Cette certification garantit que le prestataire respecte des critères pédagogiques stricts et permet surtout aux élèves de bénéficier de financements publics ou mutualisés (CPF, État, Région, FAF).

tags: #formations #independantes #portant #sur #le #micro