La gestion des risques climatiques, et plus particulièrement du gel, constitue une préoccupation majeure pour les particuliers comme pour les professionnels. Que vous soyez locataire, propriétaire ou exploitant agricole, comprendre les mécanismes de protection, les garanties d'assurance et les mesures préventives est essentiel pour limiter les conséquences économiques et matérielles des aléas climatiques.

Les garanties d’assurance multirisques habitation (MRH)

Vous êtes locataire ou propriétaire, vous souhaitez souscrire une assurance multirisques habitation adaptée à vos besoins contre l’incendie, le dégât des eaux, ou d’une catastrophe naturelle.

Incendie, explosion et dommages ménagers

La garantie incendie-explosion : tous les contrats multirisques offrent en garantie de base la couverture des dommages matériels résultant d'un incendie, d'une explosion, d'une implosion, de la chute de la foudre, ainsi que les dégâts provoqués en éteignant un feu. De nombreux contrats comportent en outre une garantie "dommages ménagers", qui couvrent les dommages consécutifs à un excès de chaleur sans qu'il y ait incendie (fer à repasser qui tombe sur la moquette par exemple).

Dégâts des eaux et gel

La garantie dégâts des eaux : couvre les conséquences d'un dégât des eaux mais n'a pas pour objet l'indemnisation des réparations de la partie de la construction ou de l'appareil à l'origine du dommage. En cas de gel, les installations intérieures, couvertes par la garantie gel, la plupart des contrats d'assurance imposent de prendre certaines mesures de précaution pour éviter la survenance d'un dommage. Les sanctions en cas d'inobservation de ces mesures de prévention pouvant aller jusqu'à la non-prise en charge de vos dommages, vous avez tout intérêt à relire les conditions générales et particulières de votre contrat.

Catastrophes naturelles et technologiques

La garantie catastrophes naturelles : est une garantie légale obligatoire. La garantie catastrophes naturelles couvre les dommages matériels directs non assurables dans les limites et conditions fixées par le contrat. La mise en jeu de la garantie par l'assureur est subordonnée à la constatation de l'état de catastrophe naturelle par un arrêté interministériel publié au Journal officiel. La garantie des catastrophes technologiques : couvre la prise en charge rapide et totale des particuliers, lorsqu’ils sont victimes d'une catastrophe technologique. La mise en jeu de cette garantie est subordonnée à la constatation de l'état de catastrophe technologique par décision de l'autorité administrative.

Responsabilités et protection juridique

La responsabilité contractuelle : il s'agit de la responsabilité du locataire à l'égard du propriétaire pour risques locatifs, perte de loyers et troubles de jouissance, et de la responsabilité du propriétaire envers le locataire pour vice de construction ou défaut d'entretien du bâtiment assuré et troubles de jouissance. Le locataire est contraint par la loi de s'assurer contre les risques locatifs. La responsabilité civile vie privée : couvre les conséquences pécuniaires de la responsabilité civile encourue par l'assuré à la suite de dommages corporels, matériels ou immatériels consécutifs causés à des tiers au cours de la vie privée. L'assurance protection juridique fait l'objet d'un contrat distinct ou d'un chapitre distinct à l'intérieur du contrat.

Gestion des sinistres et relations avec les assureurs

Pour qu'un contrat soit adapté au mieux, les besoins doivent être déterminés et évalués le plus précisément possible. Il est recommandé au souscripteur de vérifier attentivement l'étendue des garanties couvertes par le contrat, avant signature, et de comparer les différentes offres de contrat proposées par les compagnies d'assurances.

Mesures d'urgence et déclaration

Les mesures d'urgence : dans la mesure du possible, l'assuré doit parer au plus pressé pour limiter l'importance des dégâts et sauvegarder ses biens. S'il bénéficie d'une garantie d'assistance, il peut la faire jouer, par exemple pour trouver une entreprise qui effectuera les travaux. Le délai de déclaration de sinistre est mentionné dans votre contrat. Il ne peut être inférieur à cinq jours ouvrés à compter de la connaissance du sinistre, sauf cas fortuit ou de force majeure vous empêchant d'effectuer cette déclaration.

Comment déclarer un sinistre à son assurance ?

Expertise et calcul de l'indemnité

L'expertise est à l'initiative de l'assureur ou de l'assuré. Le calcul de l'indemnité : en fonction de l'expertise effectuée, de la définition des risques incluse dans le contrat et des biens couverts, l'assureur propose un règlement en déduisant la vétusté et la franchise éventuellement prévues par le contrat. En cas de désaccord sur le règlement proposé après l'expertise l’assuré peut demander une contre-expertise dont les frais restent à sa charge. Si les deux experts ne parviennent pas à un accord, un troisième expert peut être désigné.

Prévention du gel dans l'habitat

Dans un logement, une période de gel peut être à l’origine de beaucoup de dégâts : rupture de canalisation, fuite d’une tuyauterie, détérioration du compteur d’eau… Pour limiter les dégâts du gel, il faut en priorité protéger les arrivées d’eau et les zones froides de votre logement.

Maintien du chauffage et protection des canalisations

Le maintien d’un chauffage minimum dans le logement est important, même durant une absence. C’est votre thermostat programmable ou connecté qui va vous aider à préserver une température acceptable en cas d'absence. Pour préserver votre plomberie du gel, pensez à couper le compteur d'eau, isoler si possible le compteur d’eau avec des plaques de polystyrène ou avec une housse « protège-compteur » et purgez les conduites et réservoirs pour qu’il n’y reste pas d’eau stagnante.

Entretien des extérieurs

Face au gel, pas de demi-mesure ! Vidangez tous vos équipements extérieurs : robinets de jardin, systèmes d’arrosage, tuyaux d’arrosage, et appareils alimentés en eau. Tous les appareils qui peuvent être déplacés doivent être stockés en intérieur, à l’abri du gel.

Le cycle gel-dégel : impact sur le bâti

L’alternance de températures positives et négatives pendant l’hiver soumet votre toiture à de rudes épreuves. Ce phénomène naturel, appelé cycle gel-dégel, représente l’une des principales causes de dégradation des couvertures. Lorsque l’eau s’infiltre dans les micro-fissures et la porosité naturelle des matériaux de couverture, elle y reste piégée. Quand la température descend en dessous de zéro, cette eau se transforme en glace et augmente de volume d’environ 9 %.

Protection des cultures et des arbres fruitiers

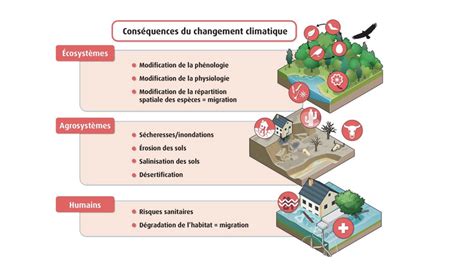

Face au changement climatique qui induit une augmentation de la fréquence et de l'ampleur des événements climatiques, le secteur agricole doit s'adapter pour réduire les conséquences économiques qui peuvent en résulter. L'assurance multirisque climatique des récoltes est l'un des principaux outils pour sécuriser financièrement une exploitation agricole en cas de sinistre climatique.

Stratégies de protection pour les arbres fruitiers

Les prévisions météorologiques suscitent un sentiment d'angoisse unique. La température chute et l'arbre fruitier que vous avez entretenu toute l'année se trouve directement sur la trajectoire d'une gelée meurtrière.

- Hydratation du sol : Si le sol n'est pas déjà gelé, faites tremper la terre dans un large cercle autour de la base de votre arbre. Un sol humide absorbe davantage de chaleur solaire pendant la journée et la diffuse lentement pendant la nuit.

- Couverture appropriée : Drapez la couverture choisie sur l'ensemble de l'arbre, en veillant à ce qu'elle atteigne le sol de tous les côtés. Avertissement crucial : N'utilisez PAS de feuilles de plastique ou de bâches si elles sont en contact direct avec les feuilles.

- Ancrage : Ancrez les bords de la couverture au sol avec des pierres, des briques ou de la terre afin d'emprisonner la poche d'air chaud à l'intérieur.

Évaluation des dommages

Une bonne évaluation des dommages ne se fait pas d'un coup d'œil rapide ; c'est un processus d'observation patiente. Le test du pistil est la façon la plus définitive de vérifier les fleurs. Ouvrez-en une délicatement avec votre ongle. Le centre de la fleur est le pistil. S'il est vert vif, il a survécu. S'il est brun ou noir, cette fleur est morte et ne produira pas de fruits.

Considérations juridiques et recours

La Commission des clauses abusives (CCA) a pour mission de rechercher dans les modèles de contrats habituellement proposés par les professionnels aux consommateurs les clauses qui créent un déséquilibre significatif au détriment du consommateur. Les clauses abusives sont réputées non écrites. Donc, si on vous oppose une telle clause, ignorez-la et maintenez vos exigences.

Pour ce qui concerne la souscription d’une assurance obligatoire de responsabilité civile locative, vous pouvez, si vous ne trouvez pas d’assureur, saisir le Bureau central de tarification (BCT). Il est essentiel de rappeler qu'un contrat d’assurance ne couvrant que le gel et/ou la grêle et/ou la tempête n’est pas un contrat d’assurance récolte multirisques climatiques subventionnable. Si tout ou partie de vos dégâts ne vous sont pas remboursés par votre assureur, vous devrez le plus souvent supporter seul les frais de réparation. Néanmoins, si vous êtes locataire, vous pouvez, dans certaines circonstances, obtenir la prise en charge des travaux par votre propriétaire.