Acheter un logement à plusieurs n’a rien d’une sinécure. Il faut se mettre d’accord sur le prix et les conditions d’achat. Si un des copropriétaires meurt, l’affaire se complique avec la présence des héritiers, sauf si les acquéreurs ont signé un pacte tontinier. Les juristes l’appellent la "clause d’accroissement" ou le "pacte tontinier". Derrière ce doux nom se cache un dispositif méconnu et pourtant parfois utile. Inventée par le banquier napolitain Lorenzo de Tonti au XVIIe siècle, la tontine se conclut entre plusieurs personnes qui achètent un bien en commun. La plupart du temps, il s’agit d’immobilier, mais il est également possible de contracter une tontine pour des appareils électroménagers ou des produits d’épargne.

Qu'est-ce que la tontine ?

La tontine stipule que ce bien acheté en commun reviendra en pleine propriété au dernier des survivants, quelle que soit sa part versée lors de l’achat, après le décès de tous les autres coacquéreurs. Résultat : les coacquéreurs décédés les premiers n’ont jamais possédé ce logement aux yeux de la loi. Le bien n’entre pas dans la succession et ses héritiers, réservataires ou naturels, ne peuvent prétendre à rien. Ce dispositif permet notamment aux membres d’un couple d’une famille recomposée par exemple de se protéger mutuellement. La tontine offre à la personne qui a partagé sa vie les pleins pouvoirs sur le bien à sa mort.

Les tontines peuvent aussi bien concerner un immeuble qu’un capital en commun. La tontine est comme une association collective d’épargnants investissant sur une longue durée. Avant le terme, il est impossible de récupérer le capital investi. À l’échéance de l’association tontinière, le capital accumulé est réparti. Si un des épargnants est décédé avant le terme, sa part revient aux autres membres de l’association. Il est également possible de combiner l’association avec une assurance décès. L’assuré devra alors verser une prime de prévoyance selon son âge et le capital assuré. Le régime fiscal de l’assurance décès défini dans le code des assurances prévoit que le capital de l’assurance décès ne fait pas partie du patrimoine et n’entre pas dans la succession. Néanmoins, la prime de la dernière année sera imposée après un abattement de 152 500 euros par bénéficiaire.

Fonctionnement des tontines : Immobilières et Financières

Il existe deux types de tontines : la tontine immobilière et la tontine financière. Le pacte tontinier, aussi appelé « clause d’accroissement », de « réversion », de « condition de survie » ou pacte tontinier, permet de régler le sort de la propriété d’un bien au décès des divers contractants qui en sont parties et, parfois même, d’en attribuer la jouissance viagère à l’un d’eux, qu’importe que ce dernier soit un héritier ou non. Selon Pierre Mazeaud, c’est un acte par lequel « chaque partie a payé d’un risque qu’elle consentait la chance qu’elle espérait ». Cependant, la tontine se distingue du pari, car c’est un acte de protection du survivant voulu par les deux parties. C’est pourquoi elle est souvent pratiquée à l’occasion de l’achat d’un bien immobilier par des époux séparés de biens ou deux concubins, pacsés ou non, afin d’anticiper leur décès et les conséquences de la succession qui pèsent sur le partenaire survivant.

La tontine immobilière

Du vivant des acquéreurs :

Le risque principal est que l'unanimité est toujours nécessaire pour agir. Si les acquéreurs ne s'entendent plus (ou souhaitent se séparer), ils peuvent décider de vendre le logement ou se mettre d’accord pour que l’un d’eux rachète la part de l’autre. L'unanimité est dans ce cas nécessaire, car, à l’inverse de ce qui se passe dans l’indivision, les acquéreurs ne peuvent provoquer le partage en justice, ni même exiger la vente du logement. En effet, l'adage "nul ne peut demeurer dans l'indivision" n'est pas applicable. L’application de l’article 815 du Code civil est donc vaine. S’il y a contentieux, aucun des membres du pacte ne peut exiger le partage. Dans une indivision, par exemple, les indivisaires peuvent se tourner vers la justice pour trouver une issue. Un juge ne pourra rien ordonner. Les propriétaires sont contraints d’attendre le dénouement de leur pacte, c’est-à-dire le décès de l’un d’eux.

Par ailleurs, le bien se trouve insaisissable par d’éventuels créanciers. Tant qu’il reste un survivant et que la tontine n’est pas dénouée, impossible de saisir le logement. Personne ne sait qui le possède. Lorsque des époux acquièrent ensemble un bien immobilier en insérant une clause d’accroissement dans l’acte d’achat, et qu’ils se séparent ensuite, seul celui qui occupe le bien ainsi acquis, devra une compensation à son ancien partenaire, car la jouissance exclusive du bien reste « pendente conditione » en attendant le partage (Civ. 1re, 9 nov. 2005, n° 02-18.001, F-P+B).

Au décès de l'un des acquéreurs :

La personne prédécédée est déclarée ne jamais avoir acheté ; seul l'acquéreur survivant est considéré comme propriétaire depuis l'origine. Les héritiers de la personne décédée n’ont donc aucun droit sur le bien (le bien ne fait pas partie du patrimoine du défunt). Le survivant signataire devient propriétaire de la totalité du bien, comme s’il en avait toujours été le seul propriétaire. Les héritiers du de cujus ne pourront prétendre à aucun droit sur ledit bien. En raison du fondement juridique inhérent au mécanisme du pacte tontinier, il semble inenvisageable de restreindre celui-ci à la seule jouissance de l’usufruit du bien, étant donné que la nue-propriété est acquise conjointement par les coacquéreurs.

Le pacte tontinier conclu entre époux soumis à un régime de communauté est en principe nul, tant en doctrine qu’en jurisprudence (CA Pau, ch. 2, sect. 1, 16 sept. 1999, no 98/02974 : JurisData no 1999-101645). Une exception est toutefois admise lorsque chaque époux finance l’acquisition par des fonds propres, avec des déclarations de remploi conformes à l’article 1437 du Code civil. En dehors de ce cas, la tontine ne peut être utilisée que par des couples non mariés ou soumis à un régime séparatiste.

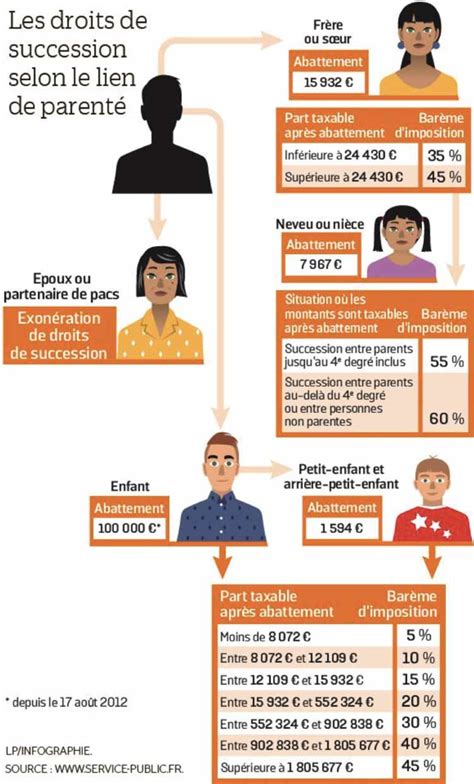

L’acquéreur survivant doit néanmoins payer des droits de succession, calculés sur le degré de parenté qu’il entretient avec le défunt et la valeur de la part qu’il recueille (gratuit entre époux et partenaires pacsés, 60 % entre concubins après un abattement de 1594 €). À noter que des mariés ou partenaires de pacs ne paient pas de droit de mutation. Si aucun lien de parenté ou d'alliance ne lie le survivant au défunt, il faut appliquer un taux de 60% après un abattement de 1.594 euros.

À ce principe, il existe toutefois une exception. Ainsi, quand le bien constitue la résidence principale des acquéreurs au moment du décès et que sa valeur est inférieure à 76 000 €, le survivant ne paie que des droits de mutation à titre onéreux (soit le taux maximum légal de 5,81 %). Cette disposition ne s’applique pas à l’habitation principale commune à deux acquéreurs lorsque celle-ci a une valeur globale inférieure à 76 000 €, sauf si le bénéficiaire opte pour l’application des droits de mutation par décès.

La tontine financière

La tontine financière (ou de placement) consiste à mutualiser une épargne à travers une association d’épargnants. Les versements des tontiniers décédés avant le terme augmentent le capital des survivants. La tontine est créée pour une durée fixée à l’avance. Les versements effectués sur une tontine peuvent être : une prime unique ou des primes périodiques. La tontine s’apparente à un placement à long terme.

Attention : Les frais de gestion peuvent être élevés à la constitution de l’association. Ils sont à prendre en compte dans la durée d’engagement et sur le rendement attendu. De plus, la société tontinière ne s’engage sur aucun rendement ou capital garanti. En effet, le rendement dépendra des cours des marchés financiers. Durant la durée de vie de la tontine, l’épargne est gérée par un gestionnaire. Si l’épargnant cesse d’approvisionner la tontine après une période minimale d’engagement, elle sera mise en réduction, c’est-à-dire, qu’à l’échéance, l’épargnant obtiendra un capital réduit selon la durée des versements. L’épargne est bloquée jusqu’à l’échéance de la tontine.

Avantages et conditions de validité du pacte tontinier

L’avantage principal de la tontine réside dans son régime fiscal. Les biens immobiliers acquis par un pacte tontinier ne sont pas soumis à l’impôt sur la fortune immobilière. Pour limiter l’évasion fiscale résultant du recours aux pactes tontiniers, qui constituait un moyen d’éluder le paiement des droits de succession, l’article 69 de la loi de finances pour 1980 (L. n° 80-30, 18 janv. 1980) est venu corriger cet abus. Le pacte tontinier juridiquement assimilé à un contrat conclu à titre onéreux. Cependant fiscalement elle revêt une qualification différente. L’article 33 de la loi de finances pour 2010 (L. n° 2009-1673, 30 déc. 2009) a abrogé la seconde phrase du premier alinéa de l’article 754 A du CGI.

Pour la valider et en admettre l’irrévocabilité entre époux et entre concubins, la Cour de cassation a parfois qualifié cette tontine de contrat aléatoire (Civ. 1re, 3 févr. 1959). Ainsi, pour être valable, la clause de tontine doit respecter certaines conditions. La première étant que tous les acquéreurs doivent financer le bien de manière équivalente tandis que la deuxième condition repose sur l’espérance de vie. Celle-ci doit être similaire pour chacun des acquéreurs. En tant que contrat "aléatoire", l'achat en tontine doit respecter les conditions de l'aléa. Les acquéreurs doivent tous financer une partie du bien, et avoir une espérance de vie similaire.

A. La validité du pacte tontinier est subordonnée à la participation égalitaire des acquéreurs.

Un déséquilibre significatif des apports lors de l’achat peut donc conduire à la requalification de cette opération en donation déguisée. Difficile de conclure un pacte tontinier entre plusieurs personnes d’une grande différence d’âge. La tontine ne doit favoriser personne et en cas de maladie ou d’âge avancé, elle risque d’être invalidée. L’espérance de vie et la santé des cocontractants doivent rester similaires. Il faut également éviter les déséquilibres entre acheteurs et répartir les mises de départ. En revanche, ce principe supporte des exceptions. Ainsi, une différence dans le montant de la participation peut se justifier si un contrat antérieur lie les parties (le remboursement d’un prêt par exemple) ou si le plus jeune des acquéreurs supporte la charge la plus importante du prix, en raison de son espérance de vie plus longue.

B. La condition d'espérance de vie similaire

La jurisprudence a reconnu que la différence d’âge entre les intéressés n’altère pas nécessairement la clause du caractère aléatoire exigé pour sa validité (Cass. 1re civ., 11 janv. 1983, n° 81-16.307). En revanche, il a été jugé que la différence d’âge de 15 ans qui aurait pu ne pas être significative, en elle-même, était accompagnée d’une disparité dans les chances de survie des intéressés, en raison de leur état de santé respectif et entraînait la nullité de la clause de tontine. Ces conditions ont vocation à limiter les abus qui pourraient être commis sous l’égide d’un pacte tontinier.

C. Conséquences de l'absence d'aléa

Ainsi une clause de tontine dépourvue d’aléa est assimilée à une donation déguisée. Dans cette situation, l’opération vise à dissimuler une donation afin d’éviter les réglementations fiscales en matière de succession (Comité de l’abus de droit fiscal (CADF), avis sur l’affaire n° 2021-08, 6 mai 2021). Ainsi, la Cour d’appel d’Aix-en-Provence a jugé en 2024 que la demande de requalification d’une clause de tontine en donation déguisée était fondée, en raison de l’absence d’aléa, élément pourtant essentiel à la validité d’une telle clause. « La demande de requalification de la clause de tontine en donation déguisée consentie à l’intimée par leur père est bien fondée, compte tenu de l’absence d’aléa qui caractérise la clause de tontine. »

Rédaction de la clause et risques de nullité

À noter que le notaire insère la clause dès l’acte d’acquisition de sorte qu’il n’y a aucun moyen de revenir en arrière. La clause de tontine doit préciser les quotes-parts de chacune des parties et fixer un terme à la tontine. Il est important de ne pas oublier d’insérer un mécanisme de résolution des conflits, médiation par exemple. La clause doit nécessairement être prévue dès l’acte d’acquisition en commun ou, le cas échéant, dès la signature des statuts de la société qui la contient.

Lorsque la tontine porte sur l’ensemble des parts d’une société civile, la clause statutaire d’accroissement ou de tontine, qui attribue au dernier survivant, de manière rétroactive, la propriété des parts incluses dans le pacte tontinier, est contraire à la disposition de l’article 1832 du code civil imposant que la société soit instituée par deux ou plusieurs personnes et entraîne ainsi la nullité de la société. Par conséquent, lorsque le praticien rédige plus particulièrement des statuts de société civile intégrant une clause d’accroissement ou de tontine, il ne doit pas faire porter celle-ci sur l’intégralité des parts sociales mais au contraire, prendre le soin de réserver au moins une part sociale à chacun des associés tontiniers laquelle sera dévolue selon les principes de droit commun en cas de décès de l’associé.

Pour éviter l’entrée d’un ou de plusieurs héritiers, il conviendra en outre de préciser que les parts sociales « hors tontine » respecteront pour leur dévolution les règles stipulées dans la clause « Transmission à cause de mort » ; cette dernière pouvant prévoir que la société continue avec le ou les seuls associés survivants ou que le ou les héritiers doivent être agréés pour devenir associés (C. civ, art. 1870). Quoiqu’il en soit, pour les parts sociales « hors tontine », les héritiers non agréées deviennent créanciers à hauteur de la contrevaleur des parts sociales, l’évaluation étant arrêtée au jour du décès de l’associé (C. civ, art. 1870-1). La précaution a son importance dès lors que la sanction encourue est la nullité de la société.

Il résulte de l’article 1844-10 du Code civil dans toutes ses versions en vigueur depuis le 1er juillet 1978 à ce jour que la violation des dispositions de l’article 1832 du Code fixant notamment un nombre minimal de deux associés est sanctionnée par la nullité de la société. Selon l’article 1844-10 du même code, dans sa rédaction antérieure à celle issue de la loi n° 2019-486 du 22 mai 2019, la nullité de la société ne peut résulter que de la violation des dispositions des articles 1832, 1832-1, alinéa 1er, et 1833, ou de l’une des causes de nullité des contrats en général.

Aux termes de l’alinéa 1er de l’article 1844-5 du Code civil « La réunion de toutes les parts sociales en une seule main n’entraîne pas la dissolution de plein droit de la société. Tout intéressé peut demander cette dissolution si la situation n’a pas été régularisée dans le délai d’un an. Le tribunal peut accorder à la société un délai maximal de six mois pour régulariser la situation. Il ne peut prononcer la dissolution si, au jour où il statue sur le fond, cette régularisation a eu lieu ». Lorsque toutes les parts sociales se trouvent réunies entre les mains d’une seule personne, par exemple à la suite d’une transmission successorale, la société n’est pas dissoute mais tout intéressé peut demander la dissolution si la situation n’a pas été régularisée dans le délai d’un an. En pratique, la régularisation peut être opérée même après l’expiration du délai d’un an. L’article 1844-5, al. 1 du Code civil dispose en effet que le tribunal d’une part, ne peut pas prononcer la dissolution si, au jour où il statue sur le fond, la situation de la société a été régularisée et d’autre part, peut accorder à la société un délai maximal de 6 mois pour procéder à cette régularisation. Il résulte de ces précisions qu’une société civile peut fonctionner indéfiniment avec un seul associé. La situation n’est pas la même dans le cadre d’une clause de tontine portant sur l’intégralité des parts sociales d’une société civile. Le caractère rétroactif de la clause conduit à analyser la société comme unipersonnelle depuis sa constitution.

Tontine et succession : Imputations et abus de droit

A. Rapport des libéralités et tontine

À l’occasion d’un arrêt rendu le 12 janvier 2022, la première chambre civile de la Cour de cassation (Cass. 1re civ., 12 janv. 2022, n° 20-13.670) a précisé la portée de la combinaison des articles 758-5 et 758-6 du Code civil. Dans l’affaire étudiée, le défunt laisse pour lui succéder le 27 juin 2013 son épouse et ses deux enfants issus d’un précédent mariage. Par acte du 2 mai 2013 contenant un pacte tontinier, il avait acquis un appartement avec son épouse. L’arrêt d’appel (CA Colmar, 19 déc. 2019, n° 19/00075) avait retenu que les libéralités reçues par le conjoint survivant s’imputent sur ses droits dans la succession. La Cour de cassation approuve la cour d’appel.

Selon l’article 758-6 du Code civil, les libéralités reçues du défunt par le conjoint survivant s’imputent sur les droits de celui-ci dans la succession. Il résulte de la combinaison des articles 758-5 et 758-6 du Code civil que le conjoint survivant est tenu à un rapport spécial en moins prenant des libéralités reçues par lui du défunt dans les conditions définies à l’article 758-6.

Pour rappel, le rapport est une opération qui repose sur l’intention légalement présumée du disposant. Le rapport civil consiste à réintégrer fictivement dans le patrimoine du défunt les donations passées. C’est leur valeur qui est ajoutée au patrimoine du défunt. Son principal objectif est donc de rétablir l’égalité du partage tout en préservant la sécurité du gratifié et de ses ayants cause. Elle s’applique aux donations notariées, déguisées, indirectes. Il revient aux héritiers qui allèguent l’existence d’une donation déguisée d’apporter la preuve que les donateurs ont financé avec une intention libérale l’acquisition du bien dont ils demandent le rapport (Cass. 1re civ., 26 sept. 2012, n° 11-13.799).

B. Évolution de la notion d'abus de droit fiscal

Jusqu’au 1er janvier 2021, uniquement les actes fictifs ou ceux conçus dans le seul but d’échapper ou de réduire les charges fiscales pouvaient être soumis à des poursuites dans le cadre d’une procédure pour abus de droit (conformément à l’article L. 64 du Livre des procédures fiscales). Depuis le 1er janvier 2021, pour les actes réalisés à partir du 1er janvier 2020, la notion d’abus de droit englobe également les actes principalement motivés par des considérations fiscales (conformément à l’article L. 64 A du Livre des procédures fiscales).

On parle de « mutation à titre gratuit » quand la propriété d’un bien immobilier est transférée sans aucune contrepartie financière. La notion de « mutation à titre gratuit » est fréquemment utilisée en droit de la propriété et de la famille.