L’amortissement du matériel industriel agricole constitue un enjeu financier majeur pour les exploitants français. En effet, les investissements dans ce secteur peuvent atteindre plusieurs centaines de milliers d’euros, nécessitant une optimisation fiscale rigoureuse. La détermination des durées d’amortissement appropriées permet non seulement de respecter la réglementation comptable, mais aussi de maximiser les avantages fiscaux disponibles. La fiscalité agricole française encadre strictement les modalités d’amortissement du matériel industriel, et les exploitations agricoles bénéficient d’un régime spécifique qui prend en compte les particularités de ce secteur d’activité.

Cadre réglementaire et fondements comptables

Le Code général des impôts (CGI) établit un cadre précis pour l’amortissement des immobilisations agricoles. L’article 72 du CGI stipule que les bénéfices agricoles sont déterminés selon les règles applicables aux bénéfices industriels et commerciaux, avec certaines adaptations spécifiques. Cette harmonisation permet d’appliquer les durées d’amortissement usuelles tout en tenant compte des spécificités du secteur agricole.

L’amortissement de l’outillage correspond à la répartition de la valeur d’origine du bien sur sa durée d’utilisation. Cette dépréciation prend en compte l’usure physique, l’usage intensif ou encore l’obsolescence technologique. En pratique, l’amortissement commence dès que le bien est mis en service. Il est important de noter que les exploitations sous régime micro-BA (micro-bénéfices agricoles) ne peuvent pas pratiquer d’amortissements, l’abattement forfaitaire de 87 % étant censé couvrir l’ensemble des charges, y compris la dépréciation du matériel. En revanche, les exploitations au régime réel d’imposition bénéficient de la liberté totale dans le choix des durées d’amortissement, dans la limite des durées normales d’utilisation admises par l’administration fiscale.

L'impact de la TVA sur la base amortissable

La récupération de la TVA sur les investissements agricoles modifie substantiellement le calcul des amortissements. Les dotations assises sur les immobilisations se calculent toujours sur le prix hors taxes lorsque la TVA est récupérable. Concrètement, la base amortissable d’un tracteur, d’une moissonneuse ou d’une chaîne de tri sera donc constituée de la valeur HT, ce qui réduit mécaniquement le montant des dotations annuelles.

Sur le plan stratégique, cela signifie que deux exploitations ayant acquis le même matériel au même prix peuvent afficher des annuités d’amortissement différentes selon leur situation en matière de TVA. Vous devez donc toujours raisonner en coût économique net de TVA au moment d’arbitrer entre plusieurs durées possibles.

Classification et durées de vie économique par type de matériel

Pour déterminer une durée d’amortissement cohérente avec la réalité du terrain, il est indispensable de bien classer le matériel industriel agricole selon son usage. Un outil de travail du sol, une moissonneuse-batteuse ou un pivot d’irrigation ne subissent pas les mêmes contraintes mécaniques ni la même obsolescence technologique.

Équipements de préparation des sols

Les équipements de préparation des sols - charrues, déchaumeurs, cultivateurs, herses rotatives - constituent la base du parc de matériel industriel pour les exploitations de grandes cultures. Dans les contextes de sols abrasifs ou de travail intensif (grandes surfaces, sous-traitance en CUMA ou ETA), la dépréciation est plus rapide et justifie parfois une durée d’amortissement plus courte, proche de 8 à 10 ans. À l’inverse, sur des surfaces plus modestes ou en agriculture de conservation des sols où les passages sont réduits, on peut raisonnablement prolonger la durée d’utilisation comptable.

Matériel de récolte mécanisée

Le matériel de récolte mécanisée concentre une part importante des investissements industriels en agriculture. Une moissonneuse-batteuse représente souvent plusieurs centaines de milliers d’euros. En pratique, la durée d’amortissement standard d’une moissonneuse se situe entre 7 et 10 ans, mais elle peut être ajustée en fonction du nombre d’hectares récoltés par an et du recours à la prestation de service. Une exploitation qui réalise 300 à 400 hectares de céréales avec sa propre machine ne l’usera pas au même rythme qu’une entreprise de travaux agricoles qui moissonne plus de 1 000 hectares par campagne.

Systèmes d’irrigation et installations de stockage

Les systèmes d’irrigation automatisés se situent à la frontière entre matériel industriel et infrastructure fixe. Sur le plan comptable, il est pertinent de distinguer la structure principale (châssis, conduites, motoréducteurs) des équipements de contrôle et de régulation (automates, capteurs, vannes motorisées). La première catégorie peut être amortie sur 15 à 20 ans, tandis que la seconde se justifie plutôt sur 7 à 10 ans.

Les installations de stockage - silos, cellules, séchoirs à céréales, chaînes de manutention - représentent des immobilisations industrielles à très longue durée de vie. Les structures métalliques et bennes de stockage peuvent être utilisées pendant 25 à 30 ans, voire plus, alors que les organes annexes (vis, élévateurs, moteurs, boîtiers de commande) doivent être remplacés plus fréquemment.

Le Coût de Revient | Les Coûts Complets | Comptabilité Analytique

Méthodes de calcul : de la théorie à la pratique

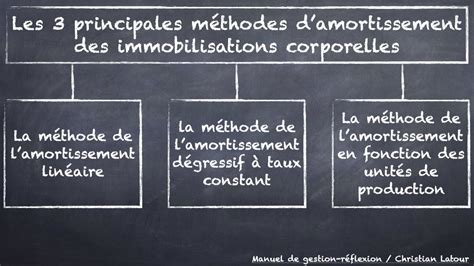

En agriculture, trois grands régimes coexistent : l’amortissement linéaire (mode « normal »), l’amortissement dégressif et certains dispositifs d’amortissement exceptionnel.

L’amortissement linéaire

L’amortissement linéaire consiste à répartir de manière constante la valeur d’origine du bien (hors TVA récupérable) sur sa durée d’utilisation. Le taux d’amortissement est simplement égal à 1 / durée. Ce mode de calcul présente l’avantage de la simplicité et reflète bien la consommation régulière des avantages économiques pour une grande partie du matériel agricole. Il constitue aussi la référence pour le calcul de l’amortissement minimal fiscalement admis.

L’amortissement dégressif

L’article 39 A du CGI autorise l’utilisation de l’amortissement dégressif pour certains équipements agricoles neufs, sous réserve qu’ils soient acquis neufs et aient une durée normale d’utilisation d’au moins trois ans. Le coefficient dégressif varie selon la durée d’amortissement : 1,25 pour les durées de 3 à 4 ans, 1,75 pour 5 à 6 ans, et 2,25 au-delà. Ce mécanisme est particulièrement intéressant pour les matériels à forte obsolescence technologique ou à usage intensif, car en concentrant les charges sur les premières années, vous réduisez votre résultat imposable au moment où la trésorerie est le plus sollicitée.

Stratégies de renouvellement et gestion technologique

Au-delà de l’amortissement dégressif, le législateur a mis en place ponctuellement des dispositifs de suramortissement en faveur de l’investissement productif et de la transition écologique. En agriculture, ces dispositifs ont notamment visé les équipements de réduction de la consommation énergétique, de traitement des effluents, de réduction du bruit ou encore les matériels de précision.

Les matériels de précision - consoles GPS, systèmes de coupure de tronçons, capteurs IoT pour l’irrigation ou le suivi du troupeau - occupent une place croissante dans le parc industriel. Dans ce contexte, il est souvent pertinent d’opter pour des durées d’amortissement courtes (5 à 7 ans). Les normes environnementales influencent également directement la durée d’amortissement économique des équipements. Choisir une durée d’amortissement plus courte qu’autrefois peut se justifier pour ne pas se retrouver avec une valeur nette comptable trop élevée au moment où un changement réglementaire impose un renouvellement anticipé.

Spécificités des biens vivants et bâtiments

La gestion des immobilisations des biens vivants constitue une spécificité majeure de la comptabilité des entreprises agricoles. Depuis le 1er janvier 2021, le règlement 2019-01 de l’ANC a clarifié les conditions d’immobilisation de ces biens. Par exemple, des animaux destinés à la reproduction sont considérés comme des immobilisations et leur coût d’achat est étalé sur leur temps d’utilisation.

Concernant les bâtiments agricoles industrialisés (stabulations, poulaillers, porcheries, hangars de stockage), la méthode de l’amortissement par composants est recommandée. Le bâti lui-même (charpente, couverture, maçonnerie) s’amortit rarement en moins de 20 ans, tandis que les équipements technologiques intégrés (robot de traite, chaîne d’alimentation automatisée) ont une durée de vie nettement inférieure. Fiscalement, l’administration accepte cette ventilation, à condition qu’elle soit documentée et cohérente avec les usages de la profession.

tags: #herse #rotative #annee #amortissement