L'horticulture, définie comme l'art d'entretenir les jardins et espaces verts, constitue un secteur dynamique et en constante évolution. Elle exclut spécifiquement les graines, les plants de légumes, les plants forestiers destinés au reboisement, les plants fruitiers destinés à la production arboricole et fruitière, les plants de vigne destinés à la production viticole, ainsi que les plantes aromatiques, médicinales et à parfum non destinées à la production ornementale. Ce marché, qui était évalué à 50,28 milliards de dollars en 2021 à l'échelle mondiale pour les fleurs et plantes ornementales, devrait continuer à croître à un TCAC de 6,3% entre 2021 et 2031, pour atteindre 92,62 milliards de dollars. Principalement développé dans les pays occidentaux, il est dominé par les États-Unis.

Un Marché Mondial en Croissance et ses Spécificités Régionales

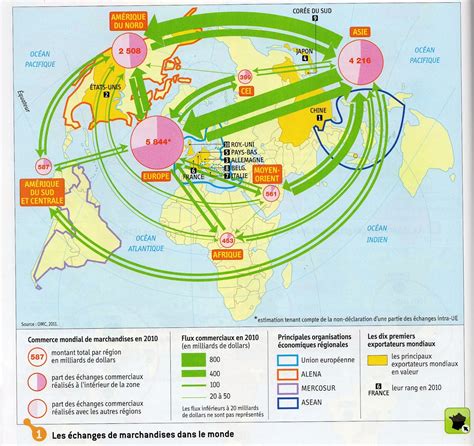

Le marché mondial de l'horticulture est en pleine expansion, avec l'Union européenne qui affiche l'une des densités de production par hectare les plus élevées au monde, représentant 10 % de la superficie mondiale et 44 % de la production mondiale de plantes en pots et en fleurs, par exemple. En 2021, les exportations mondiales toutes catégories ont atteint 13 594 millions d’euros, soit 23 % de la production mondiale, concernant majoritairement les fleurs coupées (54 %). Les Pays-Bas dominent largement ces exportations, avec 7 958 millions d’euros (59 %). Les importations mondiales toutes catégories s'élèvent à 11 135 millions d’euros recensés. Ces flux sont constatés aux frontières de chaque pays cité, qu’ils soient réalisés dans ou en dehors de l’UE27. La Colombie a développé une stratégie de production depuis 20 ans, principalement orientée vers le marché américain. Le marché européen est lui aussi en pleine croissance, et dominé par les Pays-Bas (31% de la valeur de la production européenne). La France se place en 5e position avec 10% de la valeur de la production.

Le Marché Français de l'Horticulture : Défis et Opportunités

La filière horticole en France recense plus de 50 000 entreprises à la fois dans la production, la distribution et l'aménagement paysager, ce qui reflète un marché très atomisé. Les horticulteurs sont les premiers acteurs sur la chaîne de valeur avec environ 6% des entreprises de la filière, selon FranceAgriMer. Le chiffre d'affaires français purement horticole, excluant la vente d'autres produits agricoles et articles de jardinerie, a connu une baisse constante sur une période de 10 ans (-31%), avant de légèrement augmenter entre 2019 et 2021 (+14%). Cette baisse résulte d'une concurrence accrue des importations et de la réduction du nombre d'acteurs dans le secteur.

En 2022, 73% des foyers ont acheté au moins un végétal, selon Kantar pour Valhor. Cette consommation importante de plantes et végétaux d'ornement par les Français est notamment à l'origine d'une balance commerciale largement négative pour le pays, et donc d'une concurrence accrue des importations. Ses importations s'élèvent à 1 142 millions d'euros en 2022, tandis que ses exportations ne sont que de 95 millions d'euros. Le taux de foyers acheteurs est assez stable par rapport aux années précédentes, mais toujours inférieur au niveau pré-crise (76%).

Malgré le choc du premier confinement lié au Covid (mars 2020), les commerces de gros, les jardineries et les libres-services agricoles (LSA) ont bénéficié d’une explosion de la demande dès la levée des restrictions. Après une année 2019 déjà exceptionnelle (+ 4 %), le marché du jardin a connu un véritable bond en avant en 2020. À contre-courant d’une économie française en récession, son chiffre d’affaires a augmenté de 10 % en un an. Les segments liés à l’entretien et à l’embellissement du jardin ont connu les plus fortes progressions, tandis que les achats de végétaux pour l’extérieur ont maintenu leur dynamisme, malgré le lourd impact de l’arrêt des ventes de plantes à massif durant le confinement du printemps. Seuls les végétaux d’intérieur et les fleurs coupées, privés d’occasion d’offrir, ont subi un net repli de leurs ventes.

La Demande sur le Marché de l'Horticulture : Tendances et Comportements des Consommateurs

La demande sur le marché de la jardinerie est généralement portée par les propriétaires de maisons avec jardin, mais également des citadins désireux d'aménager leur balcon ou leur intérieur avec des plantes. L'horticulture devrait cependant profiter de l'attrait nouveau des consommateurs déclenché par le confinement. On devrait aussi continuer à voir le nombre d'entreprises de production se réduire et le e-commerce se développer. Segment « plaisir » par excellence, l'horticulture profitera naturellement de l'essor des résidences secondaires et de l'évolution démographique.

Alors que les personnes de plus de 65 ans représentent un segment de clientèle important, on constate l’engouement des Millennials pour la jardinerie. D’après l’étude « Les achats de végétaux par les Français en 2023 » pour FranceAgriMer et VALHOR, les individus âgés de 25 à 44 ans représentent 25 % des acheteurs de végétaux d'extérieur. Plusieurs raisons expliquent l'engouement des Millennials pour le jardinage. Cette génération, soucieuse de l'environnement, cherche à créer des espaces verts (jardin ou balcon), même dans des environnements urbains. Ce segment de clientèle privilégie davantage des végétaux faciles d'entretien et résistants aux conditions climatiques changeantes, ce qui répond à leur style de vie souvent actif.

En 2022, 52 % des foyers français ont acheté des végétaux d'extérieur. En termes de quantités achetées par les consommateurs, les jardineries restent toujours leaders, mais se font légèrement rattraper par la grande distribution. Les sommes dépensées, quant à elles, restent les plus importantes chez les jardineries. Plus d’1 foyer sur 10 achète des végétaux d’extérieur sur internet. L'e-commerce émerge comme une alternative appréciée, offrant une plus grande variété de produits et la possibilité de commander facilement depuis chez soi. En termes de fréquence d’achat, la consommation des Français révèle une forte saisonnalité, avec des pics d'achat au printemps (sur les mois de mars à juin), lorsque les jardiniers amateurs s'activent pour préparer leurs espaces extérieurs. Les consommateurs privilégient les plantes d’ornement, les fleurs saisonnières et les accessoires de jardinage. L'intérêt croissant pour les potagers urbains a également poussé de nombreux Français à se tourner vers les jardineries pour acquérir des semences et des plantes comestibles. Le budget moyen consacré à l’achat de végétaux d’extérieur s'élève à 63 €.

En 2021, le marché des fleurs et des plantes s'est bien comporté. L’évolution d’une année sur l’autre sur le marché horticole français enregistre une hausse de 5 % en volume et de 15 % en valeur. En moyenne les Français ont acheté deux végétaux de plus qu’en 2020. La quantité moyenne achetée par foyer revient au niveau de l’année 2019 et les sommes dépensées ont progressé de 17 euros dans le budget annuel dédié aux végétaux. Les GMS demeurent le premier circuit d’achat et la fréquentation des jardineries, marchés et magasins de bricolage a progressé. Le budget moyen a augmenté dans tous les lieux d’achat comparé à 2020, en raison de la hausse du prix moyen payé pour un végétal. Le fleuriste reste le maître du jeu avec plus de 80 euros dépensés en 2021 alors qu’en grande distribution les foyers ont dépensé 34 euros en moyenne. En valeur, les végétaux d’intérieur progressent grâce à l’augmentation du budget moyen dépensé par les Français. Le marché des végétaux d’extérieur enregistre une belle performance en raison de la forte progression des végétaux d’ornement. Plus de la moitié des Français ont acheté au moins un végétal d’intérieur avec une progression de 8 % en volume et de 16 % en valeur comparé à 2020. Les fleuristes prennent de l’avance sur le reste des lieux d’achat, profitant d’une augmentation de leur fréquentation comme pour les marchés. Une bonne progression du marché des végétaux d’extérieur est enregistrée grâce à la performance des végétaux d’ornement. Quatre Français sur dix ont acheté des végétaux d’extérieur en 2021, en progression par rapport à 2020 et 57 % des foyers ont acheté au moins un végétal d’extérieur. Cette catégorie profite d’une performance exceptionnelle en valeur grâce à l’augmentation du nombre d’acheteurs et du budget moyen dédié aux végétaux d’ornement, soit une augmentation significative de près de 600 000 foyers de plus par rapport à 2020. Les végétaux d’extérieur et d’ornement retrouvent un niveau d’avant-crise en volume et qui augmente considérablement en valeur comparé à 2019. Les quantités achetées pour des végétaux à destination du jardin diminuent au profit des terrasses, balcons et rebords de fenêtre. Enfin, alors que les ventes de végétaux d’extérieur ont progressé en 2021, celles dédiées au potager ont été moins dynamiques avec des baisses de 5 % en volume et de 2 % en valeur comparé à 2020. Cette donnée est à relativiser, car en 2020, le potager a été le marché qui a le mieux résisté face à la crise sanitaire de manière générale.

Découverte | Prendre le contrôle de la météo

Structure et Organisation du Marché Français de la Jardinerie

Le marché de la jardinerie en France est dynamique, soutenu par un intérêt croissant pour le jardinage et la nature. Pendant la crise sanitaire, le jardin s'était imposé comme une véritable pièce de la maison, où les Français passaient beaucoup de temps. Aujourd’hui, le télétravail et la recherche de bien-être encouragent également les gens à investir dans l’aménagement de leurs espaces verts (jardin, balcon ou terrasse). En 2022, il représente environ 3,25 milliards d’euros, malgré des périodes de ralentissement économique. 11 % de baisse en volume a marqué le marché des végétaux d'extérieur et d'intérieur, principalement en raison de la forte inflation.

Un autre facteur majeur influençant le marché des jardineries est la dépendance à la météo. Deux tiers du chiffre d'affaires est réalisé entre mars et juin, période durant laquelle les conditions climatiques peuvent impacter les ventes et les reports d’achats. Pour contrer ces difficultés, les jardineries se sont diversifiées au fil des ans pour réduire la saisonnalité. Des articles de décoration, des loisirs créatifs, du petit mobilier ou encore des produits alimentaires locaux sont proposés dans les points de vente.

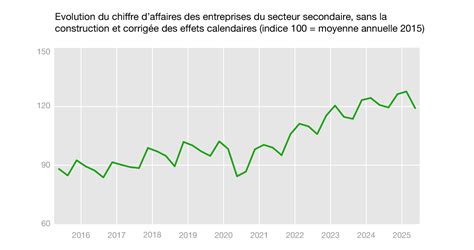

Les commerces spécialisés de jardinerie font face à une concurrence croissante : les grandes surfaces alimentaires, les grandes enseignes de bricolage et plus récemment les pure players spécialisés (OoGarden, Alice's Garden, etc.) accentuent la pression sur les prix. L’évolution du chiffre d'affaires des jardineries en valeur montre une croissance progressive entre 2015 et 2023, malgré quelques variations. Le secteur enregistre un chiffre d'affaires de 3,25 milliards d'euros en 2022, en progression de 4 % par rapport à 2020.

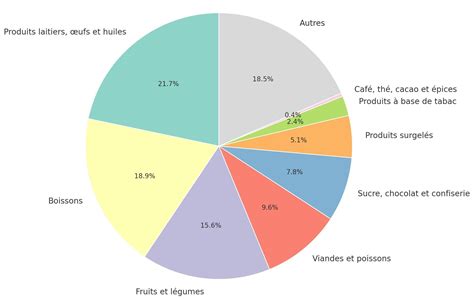

Pendant la pandémie, les commerces de détail de fleurs ont subi une baisse de fréquentation et un ralentissement de l’activité, au profit des ventes en ligne. L’engouement des Français à créer des espaces verts chez eux et la hausse des prix expliquent en partie le maintien du chiffre d’affaires en valeur. Plus de 33 % du marché est généré par les végétaux d’extérieur (produits de pépinière, plantes à massif, bulbes, semences et autres végétaux d’extérieur), ce qui en fait le segment le plus rentable pour les jardineries. Les autres produits manufacturés, suivis par l’animalerie, constituent respectivement 21 % et 18 % du chiffre d’affaires. Ceux-ci ont pris de l’ampleur ces dernières années avec la stratégie de diversification des commerces de détail de fleurs pour prospérer sur le marché face aux grandes enseignes et à la grande distribution.

La production horticole pépinière est un secteur de production intensive. Elle se rapproche de l’industrie par l’importance du capital, du travail et des techniques requises. La gamme commercialisée par les producteurs français reste relativement diversifiée, ce qui induit une forte variabilité de situations d’entreprises. En 2021, les indicateurs de « productivité » continuent de s’améliorer, tendance observée depuis 2015 au sein de ces entreprises françaises dont le nombre, rappelons-le, se réduit. Des hausses de charges contenues : + 14 % pour les charges opérationnelles, + 5 % pour les charges fixes. Pour la 6ième année consécutive, les entreprises qui commercialisent en vente directe connaissent une amélioration du niveau d’activité. Le chiffre d’affaires est en hausse en 2021. Après avoir connu une année 2017 difficile, une année 2018 de « convalescence », une nette amélioration en 2019, une contraction en 2020, les entreprises commercialisant via un grossiste connaissent des résultats économiques 2021 bien meilleurs. Quant aux ventes au distributeur final, avec des entreprises dont la taille est supérieure à la moyenne, leur chiffre d’affaires progresse également en 2021. Leur efficacité économique passe de la plus faible en 2020 à la plus forte en 2021 des trois groupes, le tout boosté par une stratégie « volume ».

Les commerces de détail spécialisés dans les plantes, fleurs, graines, engrais, ainsi que les animaux de compagnie et leur alimentation sont classés par l'INSEE sous le code APE 47.76Z. On compte 1 630 jardineries recensées sous ce code en 2022. Pour le secteur du jardinage, il existe d’autres codes APE/NAF en fonction des catégories d’activités : le code APE 46.22Z pour le commerce de gros de fleurs et plantes, et le code APE 81.30Z pour les services d’aménagement et d’entretien de jardins et espaces verts.

Les jardineries proposent une large gamme de produits : végétaux d’extérieur, végétaux d’intérieur, graines, outils de jardinage, équipements d'aménagement paysager et produits d'entretien pour le jardin. Certains établissements élargissent leur activité avec une offre dédiée aux animaux de compagnie. L’activité des jardineries est structurée autour de différents acteurs. Plus de 1 630 jardineries en France font des commerces de détail spécialisés dans les plantes et fleurs le principal circuit de distribution des végétaux d'extérieur. Le marché se compose également d’enseignes spécialisées (Jardiland, VillaVerde, Truffaut), de grandes surfaces de bricolage (Leroy Merlin, Castorama) qui offrent des articles pour le jardinage et de LISAS se positionnant sur les graines et les produits agricoles. Les grandes surfaces alimentaires (Carrefour, Leclerc, Auchan, etc.) contribuent aussi au marché, avec des espaces dédiés à la jardinerie. Les fleuristes, quant à eux, se concentrent sur la vente de fleurs et de plantes d'intérieur.

Les syndicats professionnels, comme la Fédération Nationale des Métiers de la Jardinerie (FNMJ), représentent les intérêts des enseignes spécialisées et les jardineries indépendantes. Ces syndicats ont pour objectif de valoriser les métiers du secteur et promouvoir les bienfaits du vivant face aux enjeux environnementaux. En défendant les entreprises et en facilitant le dialogue entre les acteurs du marché, ces syndicats contribuent à la dynamisation du secteur sur le territoire.

Les Acteurs et la Concurrence sur le Marché de la Jardinerie

Le marché de la jardinerie est particulièrement concurrentiel. Divers acteurs se partagent le marché et proposent des offres distinctes.

Les Jardineries Spécialisées

Leaders sur le marché des végétaux d’extérieur, les jardineries indépendantes se distinguent par une offre diversifiée et souvent spécialisée : plantes, accessoires de jardinage et conseils personnalisés adaptés aux besoins des clients. Les jardineries sont encore très prisées pour leur expertise. Avec des prix plus élevés et une capacité d'approvisionnement parfois limitée, les jardineries indépendantes perdent du terrain face aux jardineries sous enseigne et les autres concurrents. En effet, Jardiland, Truffaut ou encore Gamm Vert ont l’avantage de proposer une large gamme de plantes et d’équipements de jardinage.

Les Grandes Surfaces de Bricolage (GSB)

Leroy Merlin, Castorama et Bricorama ont su capter une grande part du marché en proposant des prix compétitifs sur les outils et matériels de jardinage. Ces grandes surfaces de bricolage profitent d'une forte notoriété et d'un vaste réseau de distribution, mais peuvent manquer d'expertise, ce qui peut être un inconvénient pour les jardiniers amateurs en quête de conseils.

Les Libres-Services Agricoles (LISA)

Les LISAS se concentrent principalement sur les produits destinés à un public professionnel ou semi-professionnel. Ils offrent des produits en gros à des prix avantageux, attirant les paysagistes et les agriculteurs. Leur offre est souvent moins accessible aux particuliers.

Les Grandes Surfaces Alimentaires (GSA)

La grande distribution est un canal de distribution qui prend de l’ampleur sur le marché. Carrefour, Leclerc, Intermarché, Super U disposent de rayons de jardinage à des prix attractifs. Bien que leur offre soit pratique pour les achats de dernière minute, la qualité et la diversité des produits sont souvent inférieures à celles des jardineries spécialisées.

Les Pure Players du E-commerce

Le commerce en ligne, avec des sites spécialisés comme ManoMano, OoGarden et Alice's Garden, gagne en popularité. Les pure players concurrencent les jardineries notamment sur les segments des outillages et des équipements de jardin. La vente en ligne est un canal stratégique pour capter des consommateurs en quête de commodité. De nombreuses jardineries ont fait le choix d’adopter une approche multicanale en combinant vente en ligne et conseils en magasin.

Découverte | Prendre le contrôle de la météo

La Digitalisation et la Durabilité : Moteurs des Tendances Actuelles

La crise sanitaire a profondément transformé les modes de consommation du marché, notamment avec la montée des achats en ligne. Pour rester compétitives, les jardineries doivent poursuivre leur digitalisation en adoptant des solutions comme le click & collect, le drive et la livraison à domicile. En parallèle, une tendance vers la durabilité émerge. 68 % des jardineries et graineteries proposent des produits labellisés Fleurs de France, et 63 % s'approvisionnent auprès de producteurs labellisés Plante Bleue. Dans cette dynamique, on observe une forte demande pour des produits écologiques, des solutions sans pesticides et des techniques de jardinage durable, comme la permaculture. Les potagers urbains, même à petite échelle (balcons, terrasses), gagnent en popularité, les Français cherchant à cultiver leurs propres fruits et légumes. Le jardinage est de plus en plus perçu comme une activité bénéfique pour le bien-être.

L'horticulture mondiale fait face à plusieurs défis majeurs qui nécessitent une adaptation rapide et stratégique. Selon Valhor, la volatilité climatique est l'un des principaux enjeux. Les événements météorologiques extrêmes, tels que les sécheresses, les inondations et les tempêtes, peuvent gravement perturber les chaînes de production et d'approvisionnement. Un autre défi crucial est la résilience de la chaîne d’approvisionnement. Les récentes perturbations mondiales, comme la pandémie de COVID-19, ont mis en lumière la fragilité des chaînes d'approvisionnement longues et complexes. Enfin, l'évolution technologique dans l'horticulture nécessite une formation et une mise à niveau de la main-d’œuvre. L'adoption de nouvelles technologies, comme la robotique et l'analyse de données, exige des compétences spécifiques.

Innovations et Perspectives d'Avenir

En 2025, le secteur horticole sera probablement caractérisé par un mélange de précision et de haute technologie, de gestion durable des ressources et d’engagement direct auprès de consommateurs de plus en plus informés. L’horticulture mondiale évoluera entre tradition et innovation, combinant hautes technologies et gestion responsable des ressources pour répondre aux attentes croissantes des consommateurs. L’adoption de pratiques durables, le développement de nouvelles techniques de production et la diversification des offres seront des atouts majeurs pour prospérer dans un secteur en mutation. La France, avec ses régions dynamiques et son tissu entrepreneurial innovant, est bien positionnée pour jouer un rôle central dans cette transformation.

Des produits à valeur ajoutée sont explorés par les entreprises et les petites exploitations agricoles, notamment des options de transformation (smoothies, jus, collations déshydratées) qui préservent les nutriments et prolongent la durée de conservation. Une orientation consommateur est également perceptible, avec un changement de dynamique du marché vers des produits utiles, locaux, traçables et de haute qualité environnementale.

L’intelligence artificielle (IA) est également en train de transformer le secteur. Alors que Chat GPT est arrivé fin 2022, 2023 marque l'avènement de la génération d'images pour le monde du jardin, et avec elle, une multitude d'applications concrètes pour les marchés. Les industriels, fournisseurs et enseignes qui préparent les collections 2025 pour les JdC Garden Trends 2024, travaillent désormais avec un outil de taille : le prototypage via l'I.A. Ces avancées technologiques et la dynamique plus large du marché influenceront la manière dont les fruits, les légumes, les plantes ornementales et d’autres produits horticoles sont cultivés, commercialisés et consommés.

Malgré l'intérêt croissant des Français pour le jardinage, les jardineries font face à la baisse du pouvoir d'achat des ménages, qui peut impacter le budget en matière de végétaux. Les perspectives des jardineries sont prometteuses, en particulier dans des segments en croissance comme le jardinage plus durable. Il y a des opportunités de développement, pour les professionnels qui misent sur la diversification des produits (décoration, produits locaux) et des services, comme la conception d'espaces verts ou la réparation d'équipements de jardin. Se positionner sur la vente en ligne et l’approche multicanale est un levier essentiel pour répondre aux attentes des consommateurs. Les jardineries qui sauront s’adapter aux attentes écologiques et offrir une expérience client personnalisée auront un fort potentiel de croissance sur ce marché.

tags: #horticulture #tendance #du #marche