L'année 2024 restera dans les annales des agriculteurs comme une année particulièrement éprouvante. Le dérèglement climatique, accéléré ces dernières années, entraîne la multiplication des aléas climatiques pour lesquels les agriculteurs sont en première ligne. Depuis 2021, les exploitations des pays de Savoie, par exemple, ont été frappées par une succession d’aléas climatiques, et les agriculteurs ont subi des pertes importantes liées à des épisodes de gel, de grêle, de pluies intenses ou de sécheresse. L’heure a sonné pour les agriculteurs de faire leur déclaration d’impôt relative aux revenus 2025, une tâche qui nécessite une compréhension approfondie des diverses aides et indemnités qu'ils peuvent percevoir, notamment celles liées aux dommages causés aux cultures fruitières par le gel. Ce guide vise à éclaircir les aspects fiscaux des indemnités de gel pour les arbres fruitiers et d'autres aides spécifiques au secteur agricole.

Subventions et aides diverses : Principes généraux d'imposition

D'une manière générale, les primes et subventions perçues par un agriculteur doivent être comprises dans les bénéfices imposables de l'exercice au cours duquel elles ont été attribuées. Toutefois, des exceptions et des régimes spécifiques existent pour certaines catégories d'aides. L'aide communautaire, par exemple, constitue un revenu professionnel agricole imposable. Les aides à la restructuration et reconversion du vignoble, encadrées par le règlement (UE) n° 1308/2013 du Parlement européen et du Conseil du 17 décembre 2013, doivent être imposées comme des bénéfices, et non selon le régime des plus-values professionnelles, dès lors qu'elles ont pour objet de couvrir des frais déductibles du bénéfice, de compenser une baisse de revenus ou de reconstituer l'existant.

L'étalement des subventions d'équipement

Conformément aux dispositions de l'article 42 septies du Code Général des Impôts (CGI), sur option de l'entreprise, les subventions d'équipement accordées à une entreprise par l'Union européenne ou les organismes créés par ses institutions, l'État, les collectivités publiques ou tout organisme public, ainsi que les sommes perçues par des entreprises en raison d'opérations permettant la réalisation d'économies d'énergie ouvrant droit à l'attribution de certificats d'économie d'énergie, lorsqu'elles sont affectées à la création ou à l'acquisition de biens d'équipement immobilisés, ne sont pas comprises dans les résultats de l'exercice en cours à la date de leur attribution. Elles sont rapportées aux bénéfices imposables des exercices suivants. L'imposition de la subvention est alors opérée au fur et à mesure des amortissements pour la fraction de la subvention affectée à des immobilisations amortissables, et sur une période de dix ans pour la fraction de la subvention affectée à des immobilisations non amortissables, sauf clause d'inaliénabilité prévue par le contrat accordant la subvention. Le dispositif d'étalement des subventions d'équipement est exposé au BOI-BIC-PDSTK-10-30-10-20.

Indemnités spécifiques aux jeunes agriculteurs

Les jeunes agriculteurs qui veulent s'installer bénéficient d'un plan de professionnalisation personnalisé. Lorsque ce plan prévoit un stage d'application en entreprise agricole, le maître-exploitant perçoit une indemnité qui constitue un produit imposable dans la catégorie des bénéfices agricoles. Elle doit être comprise dans les recettes à retenir pour la détermination du bénéfice imposable selon les règles du régime micro-BA. Les dispositions de l'article 42 septies du CGI sont également applicables à la dotation d'installation aux jeunes agriculteurs prévue par les dispositions de l'article D. 343-9 du Code rural et de la pêche maritime à l'article D. 343-12 du Code rural, lorsqu'elle est affectée à la création ou à l'acquisition d'immobilisations (CGI, art. 73 C).

Il est important de noter que, afin de ne pas bloquer les projets d’installation, les jeunes agriculteurs (JA), les nouveaux agriculteurs (NA) et les personnes en parcours installation JA/NA pourront déposer une demande d’aide minimale sur Europac à partir du 15 juillet. Toutefois, les lettres d’intention envoyées par courrier ne seront pas recevables.

Indemnités d'expropriation et leur régime fiscal

L'expropriation est une opération administrative par laquelle le propriétaire d'un immeuble ou d'un fonds de commerce est obligé d'abandonner à la puissance publique la propriété de son bien moyennant indemnité, lorsque l'utilité publique l'exige. Les indemnités versées comprennent généralement, en sus d'une indemnité principale représentant le prix du bien exproprié (terres, bâtiments, etc.), une ou plusieurs indemnités accessoires de caractères divers destinées à couvrir les autres dommages subis par l'exploitant du fait de l'expropriation. Le régime fiscal de ces indemnités varie suivant qu'elles sont versées en contrepartie de la valeur d'un élément de l'actif immobilisé ou qu'elles sont destinées à compenser une charge ou un manque à gagner. En cas de cession des immobilisations, la fraction de l'indemnité non encore rapportée aux bases de l'impôt est comprise dans le bénéfice imposable de l'exercice au cours duquel la cession est intervenue.

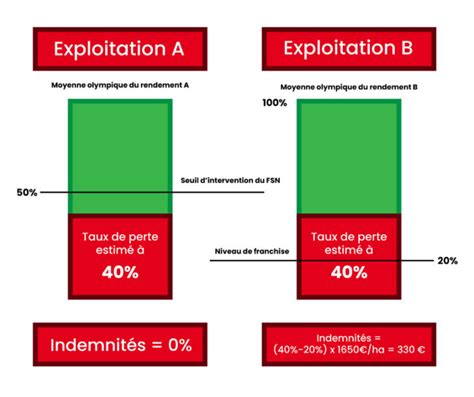

L'assurance récolte et l'indemnisation fondée sur la solidarité nationale (ISN)

L’assurance récolte couvre 17 aléas climatiques et permet d’obtenir une indemnisation rapidement en cas de sinistre. En cas de sinistre, les agriculteurs assurés bénéficient en outre d’une indemnisation nettement plus avantageuse que ceux qui ne le sont pas. La réforme de l’assurance récolte prévoit la possibilité de créer un groupement de coréassurance.

Dans le prolongement de l’assurance récolte, à travers le nouveau dispositif de l’ISN, l’État indemnise les pertes de récolte les plus importantes, notamment celles non couvertes par la Politique Agricole Commune (PAC). Il est impératif d'être assuré contre les risques climatiques, même pour une partie seulement des cultures, pour pouvoir prétendre à une indemnisation par l’ISN en cas de sinistres.

Le CGI vise les dommages causés aux récoltes, notamment à l'article 72 B du CGI, qui ne sont pas soumises à des obligations déclaratives particulières pour les exploitants agricoles dont l'exercice comptable coïncide avec l'année civile. En mars N, si sa récolte est détruite par la grêle, l'exploitant devra déclarer les indemnités perçues. La date limite pour la demande d'aides est au plus tard le 15 mai. L'entreprise doit être en mesure de justifier de cette date de dépôt.

Indemnisation du préjudice économique lié au décès d'un dirigeant

Une entreprise peut être amenée à souscrire un contrat d'assurance sur la vie auprès d'une compagnie d'assurances sur la tête d'un dirigeant ou d'une personne jouant un rôle déterminant dans le fonctionnement de l'exploitation. Le profit qui résulte de l'indemnisation du préjudice économique subi par l'entreprise consécutivement au décès doit être compris dans les résultats de l'exercice en cours, en application des dispositions prévues à l'article 38 du CGI. Corrélativement, l'entreprise déduit de ses résultats le montant des primes d'assurance versées qui n'ont pas été admises en déduction des résultats des exercices antérieurs.

Pour remédier aux difficultés financières que cette imposition peut entraîner, l'article 38 quater du CGI prévoit un étalement sur cinq ans de l'imposition du profit en cause. Corrélativement, la déduction des primes d'assurance qui n'ont pas été retenues au titre des exercices antérieurs doit également être étalée sur cinq ans. Ce dispositif s'applique aux exploitants agricoles qui, ayant souscrit un contrat d'assurance sur la vie, relèvent de l'impôt sur le revenu dans la catégorie des bénéfices agricoles et sont soumis, de droit ou sur option, à un régime de bénéfice réel. Les contrats concernés doivent se traduire, lors de leur exécution, par la seule annulation de la dette restant due par l'entreprise, garantir l'entreprise contre les risques de décès, d'incapacité ou d'invalidité du dirigeant, et être souscrits sur la tête d'un dirigeant exerçant une activité prépondérante dans l'entreprise.

Les Assurances agricoles

L'indemnisation par la compagnie d'assurances participe à la formation du résultat imposable de l'exercice au cours duquel elle a été octroyée. La fraction de ce profit exceptionnel, dont l'imposition est différée, doit être déduite de manière extra-comptable pour la détermination du résultat imposable de cet exercice. Cette fraction, égale aux quatre cinquièmes du montant du profit, doit ensuite être réintégrée par parts égales au titre des quatre années suivantes. L'entreprise qui décide d'étaler le profit doit également échelonner par parts égales, sur les mêmes années, la déduction du montant global des primes qu'elle a acquittées en exécution du contrat et qui n'ont pas été déduites des résultats imposables.

En cas de cession ou de cessation de l'exploitation, l'imposition immédiate de la fraction du profit en sursis d'imposition est entraînée. Cette réintégration s'accompagne également de la déduction de la fraction des primes d'assurance restant, le cas échéant, à déduire. Toutefois, pour les exploitations individuelles, lorsque l'événement qui a motivé la mise en jeu du contrat d'assurance est le décès de l'exploitant, il est admis que l'application de l'article 38 quater du CGI ne soit pas remise en cause si l'activité est poursuivie par les héritiers dans les conditions prévues à l'article 41 du CGI, sous réserve d'un engagement de réintégrer les profits en sursis. Cette solution est également valable lorsque l'exploitation est poursuivie par le conjoint de l'agriculteur décédé.

Droits au paiement de base (DPB) et autres revenus

Les revenus issus de la mise à disposition de DPB sont qualifiés de bénéfices agricoles (CGI, art. 63). Leur régime fiscal est exposé au I-B § 80 et suivants du BOI-BA-CHAMP-10-40. Les exploitants qui mettent à disposition des DPB sont soumis obligatoirement à un régime réel d'imposition.

Concernant les ristournes accordées par une société coopérative agricole à un associé coopérateur sous forme de parts sociales, l'imposition du produit comptabilisé au titre de ces ristournes peut, sur option, faire l'objet d'un report d'imposition jusqu'à la date de cession, de transmission ou d'apport des parts ainsi attribuées, ou jusqu'à la date de cessation d'activité si celle-ci est antérieure (CGI, art. 38 sexies).

Aide exceptionnelle de soutien à la trésorerie et autres allocations

Une aide exceptionnelle de soutien à la trésorerie des exploitations agricoles peut être mise en place, notamment si le bénéfice brut d'exploitation (EBE) / chiffre d'affaires (CA) est inférieur à 25%. Il est possible d'en faire la demande lors de la déclaration d'impôt.

L'allocation journalière d'accompagnement d'une personne en fin de vie constitue, pour le bénéficiaire, un revenu de remplacement imposable à l'impôt sur le revenu selon les mêmes règles que le revenu qu'elle remplace. Ainsi, l'allocation servie à un travailleur indépendant imposable dans la catégorie des bénéfices agricoles est imposable à l'impôt sur le revenu dans la catégorie des bénéfices agricoles.

Les indemnités journalières de maladie versées à des personnes atteintes d'une affection comportant un traitement prolongé et une thérapeutique particulièrement coûteuse sont, en principe, comprises dans les résultats imposables des contribuables. Cependant, des exceptions existent.

Financement et accompagnement des projets agricoles

Plusieurs dispositifs visent à soutenir les agriculteurs dans le développement de leurs projets. Cela inclut le financement de la plantation de nouvelles vignes par de nouveaux exploitants (PNV) et le financement de la plantation d’arbres dans les parcelles agricoles (PPAM, châtaigne, kaki, grenade, asperges, houblon, pistachier). Des modulations sont possibles en fonction de l’orientation du projet. Le service sera indisponible du 20 février au 23 mars 2026 dans le cadre du changement de logiciel de traitement des demandes de financement et de paiement de la Région Occitanie.

Des aides sont également disponibles pour la création de plaquettes promotionnelles et la conception et l'installation d'une signalétique efficace, cohérente et attrayante. Ces mesures visent à accompagner l'installation agricole dans la préparation et la consolidation de leur projet. Le présent AMI est le seul vecteur pour pouvoir bénéficier du futur dispositif. Une fois les conditions de l’aide définitivement arrêtées, les viticulteurs seront invités à confirmer leur demande. L’accès à la PAD nécessite une inscription préalable à l’e-service Vitirestructuration (création de compte, activation et numéro de Téléusager).

Cas des pertes de bétail et de productions spécifiques

En cas de pertes de bétail, la commission tient compte des pertes non généralisées. Le sinistre doit être légalisé par le maire s'il s'agit de pertes de bétail. Les agriculteurs doivent pouvoir justifier des pertes de bétail dont ils font état dans leur demande en réduction. L'aide pour les élevages, y compris les exploitations avicoles, est calculée en fonction d'un compte d'exploitation type.

Si les terres ont été atteintes, et si les dépenses culturales sont supérieures aux recettes procurées par ces mêmes parcelles, il est fait abstraction des cultures impactées. Par exemple, si le rendement effectif n'excède pas la moitié de celui retenu dans le compte-type d'exploitation, l'afférent aux parcelles cultivées serait nul.

Les chambres d'agriculture et les défis futurs

Les chambres d’agriculture ont présenté, le 19 mars à Paris, le projet stratégique du réseau d’ici à 2030, visant à anticiper les défis du secteur. Avec 35 jours de pluie consécutifs, les records de 2023 ont été battus, soulignant l'urgence de s'adapter aux changements climatiques. L'Ademe a également publié un état des lieux sur l’éco-anxiété en France en 2025, reflétant les préoccupations croissantes des acteurs du monde agricole face à ces bouleversements.

Face à ces enjeux, des outils comme l'assurance récolte deviennent cruciaux pour sécuriser le revenu des agriculteurs. De plus, la capacité à développer un projet de création ou reprise d’une exploitation agricole ou de formation, avec un accompagnement professionnel rémunéré (revenu et couverture sociale), est essentielle pour assurer la pérennité du secteur. Des modulations sont prévues en fonction de l’orientation du projet, avec un montant maximum de 50 000 € pour le lancement de l’exploitation. L'accompagnement d'un projet global d’investissement pour une exploitation, incluant une démarche de transition agroécologique, est également soutenu.