Le marché mondial des semences commerciales est un pilier fondamental de l'agriculture moderne, fournissant les intrants essentiels qui sous-tendent la production alimentaire mondiale. Ce secteur est caractérisé par une évolution rapide, des avancées technologiques constantes et une consolidation significative, le plaçant au cœur des défis liés à la sécurité alimentaire, au changement climatique et à la durabilité agricole.

Une Croissance Soutenue et une Valeur Marchande en Hausse

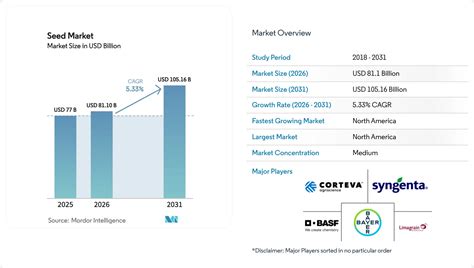

La taille du marché mondial des semences commerciales, évaluée à 102,53 milliards USD en 2026, est projetée à atteindre 212,85 milliards USD d’ici 2034, affichant un taux de croissance annuel composé (TCAC) de 9,56 % sur cette période. Cette croissance témoigne de la demande croissante pour des semences de qualité supérieure et innovantes. Le marché a déjà connu une augmentation notable de 6,63 % en 2017 par rapport à 2016, principalement due à l'augmentation significative des superficies consacrées aux cultures génétiquement modifiées (OGM).

LES ORGANISMES GÉNÉTIQUEMENT MODIFIÉS (OGM) DANS L'AGRICULTURE

L'industrie a connu un changement important au cours de la décennie en cours en raison d’un grand nombre d’activités de fusion et d’acquisition. Alors que les produits agrochimiques mondiaux (y compris les pesticides et les semences) constituaient déjà une industrie consolidée, les récentes fusions et acquisitions ont conduit à une consolidation encore plus poussée du secteur.

Les Moteurs de la Croissance : Innovations et Demande Accrue

Plusieurs facteurs clés stimulent l'expansion du marché mondial des semences :

Adoption Croissante de Variétés Hybrides et OGM

L'adoption croissante de variétés de semences hybrides et OGM est un moteur majeur, contribuant à une augmentation de +1,2 % sur les prévisions de TCAC, avec un impact plus fort en Amérique du Nord et en Asie-Pacifique à moyen terme (2 à 4 ans). La pénétration des hybrides dépasse déjà 90 % dans le maïs aux États-Unis et avoisine 70 % dans le riz en Inde, confirmant que les agriculteurs reconnaissent massivement la prime de rendement de 15 à 30 % offerte par les effets d'hétérosis. Les combinaisons transgéniques, qui se concentraient autrefois sur le contrôle des mauvaises herbes et des insectes, intègrent désormais la tolérance à la sécheresse, un meilleur équilibre en acides aminés et une durée de conservation prolongée. Cela élargit collectivement l'attrait agronomique et commercial des hybrides modernes. Les approbations récentes pour le maïs tolérant à la sécheresse en Argentine et au Brésil indiquent que les régulateurs des grandes économies exportatrices deviennent de plus en plus à l'aise avec les traits d'adaptation climatique, encourageant les sélectionneurs privés à accélérer le développement de pipelines multi-traits. Étant donné que les hybrides doivent être achetés chaque saison, la hausse de l'adoption augmente également les taux de remplacement des semences certifiées, ce qui attire à son tour des capitaux dans l'infrastructure de sélection et de distribution. Le cercle vertueux d'une productivité accrue, d'un accès fiable au marché et de l'innovation en matière de traits maintient les semences hybrides et OGM au cœur des systèmes de production commerciale. L'investissement continu dans la recherche sur les hybrides assure une trajectoire de croissance robuste, même là où les débats politiques autour de l'édition génomique restent non résolus.

La sensibilisation accrue des agriculteurs à l’utilisation d’hybrides et de cultures biotechnologiques devrait stimuler la tendance du marché mondial des semences commerciales. Actuellement, les semences de cultures génétiquement modifiées représentent plus de 50 % de la part de marché des semences commerciales. L’augmentation des superficies consacrées aux cultures génétiquement modifiées et l’acceptation de la production de cultures génétiquement modifiées par diverses régions devraient soutenir davantage la croissance du marché. Selon le Service international pour l'acquisition d'applications agro-biotechnologiques (ISAAA), la superficie consacrée aux cultures génétiquement modifiées a augmenté de 8,7 % en 2017, avec une contribution majeure de pays comme les États-Unis, le Canada et l'Inde.

Avancées Technologiques dans les Solutions d'Enrobage et de Traitement des Semences

Les avancées technologiques dans les solutions d'enrobage et de traitement des semences contribuent à +0,8 % sur les prévisions de TCAC, avec un impact mondial conduit par l'Amérique du Nord et l'Europe à court terme (≤ 2 ans). Les agriculteurs protègent de plus en plus leur investissement au niveau de la semence, plutôt que d'appliquer de multiples pulvérisations coûteuses en champ, ce qui propulse le chiffre d’affaires mondial du traitement des semences dans une croissance soutenue à deux chiffres. Les enrobages modernes combinent des fongicides chimiques avec des agents biologiques, des micronutriments et des matrices polymères, offrant une protection et une nutrition ciblées exactement au moment où les plantules sont les plus vulnérables. Les couches à libération contrôlée dosent les substances actives sur plusieurs semaines, ce qui réduit les rejets environnementaux et satisfait des normes de résidus plus strictes qui façonnent désormais de nombreux marchés à l'exportation. Bayer et Corteva ont chacun étendu leurs plateformes microbiennes en 2024, en utilisant des bactéries et des champignons propriétaires qui améliorent l'absorption des nutriments et atténuent le stress en début de saison. Ces produits biologiques agissent en synergie avec les principes actifs chimiques, créant des formules mixtes qui améliorent l'établissement des plantes sans augmenter la charge totale d'intrants. À mesure que le reporting de durabilité gagne en importance, les distributeurs promeuvent les traitements de semences comme un moyen rentable de réduire l'empreinte pesticide sur les grandes surfaces tout en maintenant un potentiel de rendement élevé. Le secteur semence est très engagé pour accompagner la réduction de l’utilisation de produits de synthèse pour la protection des plantes. Depuis de nombreuses années, les semenciers proposent des solutions technologiques qui permettent de protéger la jeune plantule contre les bio-agresseurs lors de sa croissance, limitant ainsi l’usage de produits en plein champ. À titre d’exemple, pour un traitement foliaire classique, ce sont 10 000 m² de surface au contact du produit, contre 50m² pour un traitement de semences. En agissant au plus près des ravageurs, cette solution est sûre pour les utilisateurs et respectueuse de l’environnement.

Programmes Gouvernementaux et Demande de Cultures à Haute Valeur Ajoutée

Les programmes gouvernementaux stimulant les taux de remplacement des semences certifiées (impact de +0,9 %, cœur en Asie-Pacifique, effets d'entraînement vers le Moyen-Orient et l'Afrique, et l'Amérique du Sud à moyen terme) et la demande croissante de cultures à haute valeur ajoutée portée par la croissance démographique et les évolutions alimentaires (impact de +0,7 %, mondial, axé sur les marchés urbains à long terme) sont également des catalyseurs significatifs. Les programmes de subventions intégrés à la Mission nationale pour la sécurité alimentaire de l'Inde ont porté l'utilisation de semences certifiées à 45 % en 2024, soit dix points de pourcentage en seulement quatre ans. Des approches similaires au Nigeria, en Éthiopie et au Bangladesh associent des incitations financières à l'étiquetage de la qualité des semences, offrant aux agriculteurs à la fois des prix plus bas et des garanties de performance plus claires. Les agents de vulgarisation publique utilisent des parcelles de démonstration pour mettre en valeur les gains de rendement, brisant ainsi le scepticisme persistant envers les semences commerciales chez les petits exploitants qui recyclent traditionnellement les grains des récoltes précédentes. En formalisant la distribution et les contrôles de qualité, ces programmes réduisent également les opportunités pour les semences contrefaites, qui ont historiquement érodé la confiance des agriculteurs et déprimé les cycles de remplacement. Une pénétration plus élevée des semences certifiées renforce la sécurité alimentaire nationale et réduit les coûts unitaires de production, des résultats qui s'alignent étroitement avec les objectifs de développement national plus larges. La base de demande prévisible créée par les achats gouvernementaux permet enfin aux sélectionneurs régionaux de développer leur recherche et de livrer des hybrides spécifiques aux sites de manière plus cohérente.

Les consommateurs urbains aux revenus croissants achètent de plus en plus de légumes frais, de produits biologiques et de spécialités ethniques, encourageant les producteurs à diversifier leurs activités au-delà des céréales en vrac. Les formats de vente au détail premium récompensent la saveur, la texture et l'aspect visuel, de sorte que les semenciers se concentrent sur des traits tels que la calibration uniforme, la conservation des couleurs vives et la durabilité après récolte. Les fermes verticales et les serres sur les toits opérant près des mégapoles favorisent les variétés compactes à cycle court qui maximisent le renouvellement dans un espace limité, créant des critères de conception génétique entièrement nouveaux. Le segment biologique en particulier canalise la demande vers la résistance aux maladies non synthétique et la densité nutritionnelle, maintenant les objectifs de sélection fluides et différenciés. Parce que les cultures à haute valeur ajoutée commandent généralement de meilleures marges, les agriculteurs sont prêts à investir dans des semences spécialisées, même lorsque les coûts unitaires dépassent largement ceux des hybrides de grande diffusion. Cette volonté de payer entretient une boucle de rétroaction dans laquelle les sélectionneurs financent des combinaisons de traits de plus en plus fines pour des préférences culinaires de niche.

Innovations Technologiques : Phénotypage Numérique et Traits Résilients au Climat

Le phénotypage numérique assisté par l'IA raccourcit les cycles de sélection (impact de +0,6 %, Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique à long terme) et les traits de semences résilients au climat attirent des capitaux à impact (impact de +0,5 %, priorité mondiale dans les régions vulnérables au changement climatique à long terme), soulignant l'importance de la R&D.

Les Freins à la Croissance : Réglementations et Accès au Marché

Malgré cette dynamique positive, le marché est confronté à plusieurs freins :

Réglementations Strictes en Matière de Biosécurité

Les réglementations strictes en matière de biosécurité et les délais d'approbation pluriannuels (-0,7 % d'impact sur le TCAC, mondial, le plus restrictif dans l'Union européenne et certaines parties de l'Asie à long terme) représentent un obstacle majeur. Mener un seul trait OGM du concept jusqu'à l'approbation internationale coûte généralement jusqu'à 150 millions USD et sept ans, ce qui exclut les petits innovateurs des marchés qui ont le plus besoin d'avancées en matière de rendement. L'Union européenne continue d'appliquer une approche de précaution qui limite les nouvelles cultures, tandis que les directives évolutives de la Chine plafonnent toujours le déploiement à grande échelle au-delà des projets pilotes. De telles exigences en matière de données et de cycles de consultation publique augmentent les budgets de développement et retardent la synchronisation des lancements mondiaux, obligeant les entreprises à échelonner les introductions. Ce décalage temporel entrave l'accès des agriculteurs aux génétiques adaptées au climat, prolongeant leur exposition aux risques météorologiques et à l'évolution des ravageurs. La fragmentation réglementaire entraîne également des essais au champ et des procédures administratives redondants, diluant ainsi le capital de recherche qui pourrait autrement être utilisé pour financer des découvertes supplémentaires de traits. Tant qu'une plus grande harmonisation ne sera pas atteinte, même les entreprises bien capitalisées privilégieront les géographies disposant de processus d'approbation plus rapides et fondés sur la science.

Hausse des Prix des Semences et Mouvements Paysans

La hausse des prix des semences limitant l'accès des petits agriculteurs (-0,5 % d'impact sur le TCAC, Asie-Pacifique, Moyen-Orient et Afrique, et marchés ruraux d'Amérique du Sud à moyen terme) et les mouvements paysans de conservation des semences dans les marchés émergents (-0,4 % d'impact sur le TCAC, régions traditionnelles d'Asie-Pacifique, du Moyen-Orient et d'Afrique à long terme) sont des défis significatifs. Les prix des semences hybrides en Inde et au Brésil ont augmenté de 15 % à 20 % en 2024, dépassant les prix des matières premières agricoles et comprimant les marges nettes des producteurs aux ressources limitées. Les dépenses de recherche, la maintenance des brevets et la conformité réglementaire contribuent tous à des prix de catalogue plus élevés, tandis que la faiblesse des systèmes de crédit rural rend les achats de semences en début de saison de plus en plus onéreux. La pression sur les prix incite à continuer de recourir aux semences conservées à la ferme et aux échanges informels, ce qui peut compromettre la pureté variétale et freiner le gain génétique. Des programmes proposant des crédits subventionnés ou des achats groupés aident, mais manquent souvent les régions éloignées où l'infrastructure bancaire est faible. Sans mécanismes d'accessibilité financière à grande échelle, les courbes d'adoption des hybrides dans de nombreuses zones à faibles revenus restent moins prononcées que le potentiel agronomique ne le suggérerait. La réduction de l'adoption amortit également les volumes des distributeurs locaux, limitant l'incitation des distributeurs privés à pénétrer plus profondément dans les marchés ruraux.

Incertitudes Politiques Concernant les Semences CRISPR

Les politiques incertaines sur les semences issues des Répétitions Palindromiques Courtes Groupées et Régulièrement Intercalées (CRISPR) dans l'Union européenne et en Chine (-0,3 % d'impact sur le TCAC, Europe et Chine, répercussions mondiales sur la R&D à long terme) ajoutent une couche de complexité.

Segmentation du Marché : Technologie et Type de Culture

Le marché est segmenté par type et type de culture. Sur la base du type, l’industrie des semences commerciales est classée en semences génétiquement modifiées et en cultures de semences conventionnelles. En fonction de l’origine, le marché mondial est segmenté en céréales, oléagineux, fruits et légumes et autres cultures.

Par Technologie de Sélection : la Domination des Hybrides

Les hybrides dominent le pipeline d'innovation. Les semences hybrides ont généré 72,65 % du chiffre d’affaires de 2025 dans le marché des semences, et devraient progresser à un TCAC de 5,47 % jusqu'en 2031. Cette domination découle des gains d'hétérosis qui augmentent les rendements jusqu'à 30 %, encourageant les agriculteurs à absorber des coûts de semences plus élevés pour des retours fiables. Sur les marchés où la réglementation OGM reste stricte, les hybrides non transgéniques bénéficient encore d'une forte adoption car les sélectionneurs sélectionnent la tolérance aux maladies par sélection assistée par marqueurs et prédiction génomique. Le phénotypage numérique accélère davantage les cycles hybrides en associant les données d'imagerie aux scores génomiques, réduisant les délais de développement et abaissant les coûts unitaires.

Les hybrides transgéniques progressent le plus vite en Amérique du Sud et en Amérique du Nord, où les approbations de maïs tolérant à la sécheresse et de soja résistant aux insectes se répandent rapidement. La taille du marché des semences pour les hybrides transgéniques devrait se développer régulièrement à mesure que les traits empilés, notamment l'efficacité d'utilisation de l'azote et la biofortification, franchissent les obstacles réglementaires.

Par Mécanisme de Culture : la Transformation par les Systèmes Protégés

Les plein champs détenaient 99,55 % de la part du marché des semences en 2025, tandis que la culture protégée croissait à un TCAC de 7,18 %. La volatilité climatique croissante incite les producteurs à se tourner vers des serres et des filets de protection qui mettent les cultures à l'abri des vagues de chaleur et des pluies abondantes, réduisant ainsi les risques et prolongeant les saisons de production. Dans les villes densément peuplées de la région Asie-Pacifique, les fermes sur les toits et les installations hydroponiques fournissent des produits frais avec des chaînes d'approvisionnement plus courtes, ce qui permet d'obtenir des prix premium. Les Pays-Bas illustrent les meilleures pratiques, avec des rendements en serres verre 20 fois supérieurs par mètre carré aux parcelles en plein air, favorisant le transfert mondial de connaissances en matière d'éclairage, de contrôle climatique et d'apport de nutriments.

Les semenciers ciblent désormais la culture protégée avec des variétés sur mesure dotées d'une architecture compacte, d'entrenœuds courts et de fruits uniformes. La taille du marché des semences dans les systèmes protégés bénéficie d'achats répétés puisque les producteurs à cycles multiples remplacent souvent les semences toutes les quelques semaines pour maximiser le renouvellement. Ces génétiques spécialisées créent de nouveaux pools de revenus et des marges brutes.

Le marché est actuellement dominé par le segment des cultures céréalières, qui représente près d'un tiers de la part du marché mondial. Cette prédominance est due à l'étendue des superficies cultivées avec l'utilisation de semences commerciales, notamment conventionnelles et génétiquement modifiées. Le segment des graines de fruits et légumes devrait connaître une forte croissance au cours de la période projetée en raison de la demande énorme de consommateurs de plus en plus soucieux de leur santé. Entre 2025 et 2031, l'industrie des semences potagères est sur le point de presque doubler, passant de 16,75 milliards de dollars américains à 29,58 milliards de dollars américains avec un TCAC de 9,95 %. Les catalyseurs de croissance comprennent l’accélération de la demande de régimes alimentaires riches en nutriments, de variétés intelligentes face au climat et l’expansion de la superficie des serres de haute technologie. Les entreprises du marché des semences de légumes qui intègrent la génomique prédictive, le criblage phénotypique basé sur l'IA et les enrobages de semences biostimulants réduiront les cycles de sélection jusqu'à 30 %, traduisant l'innovation en gains de parts de marché.

Acteurs Majeurs et Paysage Concurrentiel

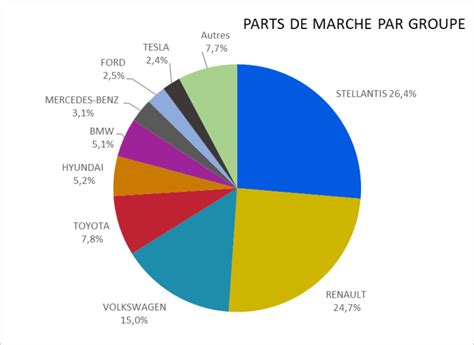

Le marché mondial des semences de grandes cultures est particulièrement concentré autour d’une poignée d’acteurs du fait de l’importance des investissements en recherche et développement, la mutualisation des ressources présentant de nombreux avantages. Après les regroupements successifs, et aussi les cessions imposées par les autorités de la concurrence, deux grands groupes s’imposent désormais.

Les "Big Three" de l'Industrie Semencière Mondiale

Suite aux récentes activités de fusion et d'acquisition, Bayer CropScience et DowDuPont sont susceptibles de dominer l'industrie mondiale des semences commerciales. Les trois premiers semenciers dominent 55 % du marché mondial. Après les reprises successives, et aussi les cessions imposées par les autorités de la concurrence, deux grands groupes s’imposent désormais. Bayer, avec un chiffre d’affaires de 9,1 milliards d'euros, occupe la première place grâce à la reprise de Monsanto et de sa marque Dekalb. En seconde position, on trouve Corteva (7,3 milliards d'euros) - anciennement Dow DuPont - qui possède la marque de maïs très répandue Pioneer. Arrive ensuite en troisième position, mais loin derrière, Syngenta (2 milliards d'euros) qui appartient désormais au groupe chinois ChemChina.

Ce modus operandi n’est pas propre à Syngenta. Grâce à des dizaines d’acquisitions, les trois premiers semenciers dominent 55 % du marché mondial : 27 % pour Monsanto (désormais intégré à Bayer), 21 % pour DuPontDow (désormais Corteva) et 7 % pour Syngenta. Le chiffre global aurait augmenté à 59 % si la fusion Monsanto-Bayer s’était entièrement déroulée sans cessions imposées par les autorités de la concurrence.

Syngenta a annoncé, début novembre, le rachat de Nidera Seeds, une société néerlandaise active en Argentine et au Brésil. Cette opération lui permettra de renforcer sa présence en Amérique du Sud, un grand continent agricole. C’est ainsi, par le biais d’acquisitions successives, que la multinationale bâloise tisse sa toile sur le marché mondial des semences. Outre Nidera Seeds, le groupe bâlois s’est payé les activités agricoles de Novartis, né d’une fusion entre Ciba-Geigy et Sandoz. En 2004, il a acheté Golden Harvest de Minnesota, qui avait avalé elle-même sept sociétés au fil des années. En 2009, le groupe bâlois a acquis la division Tournesol de Monsanto pour 160 millions de dollars. La même année, c’était au tour de Pybas Vegetable Seed de tomber dans l’escarcelle de la bâloise.

Cette concentration inquiète l’Organisation mondiale de l’alimentation (FAO). Sans entrer dans le débat sur la toute-puissance des semenciers, celle-ci déclare soutenir les pays en voie de développement cherchant à protéger la biodiversité, constituer des stocks de semences locales et les multiplier.

Importance des Semences dans la Production Agricole

Les semences ou le matériel végétal sont des intrants de base dans la production agricole. Sa part dans le coût total des intrants agricoles est relativement faible, mais d'autres intrants dépendent de la qualité des semences pour être productive de manière optimale. L’industrie semencière, avec ses institutions et services affiliés, constitue le système semencier ou secteur semencier. Le scénario de l’industrie des semences commerciales diffère dans les pays en développement et développés. Les entreprises multinationales ont joué un rôle de premier plan dans l’industrie semencière des pays développés, même si les petites et moyennes entreprises et les coopératives traditionnelles détiennent encore une certaine part de marché. Les entreprises privées ont tendance à se concentrer sur les cultures rentables, en particulier celles dans lesquelles existent des hybrides. Les céréales et légumineuses autogames de faible valeur n’attirent généralement pas les investissements privés et sont soit ignorées, soit laissées entre les mains des agences gouvernementales.

La France : un Acteur Majeur sur la Scène Mondiale

Leader en production de semences, la France est également le premier exportateur mondial, témoignant de sa capacité à promouvoir son savoir-faire par-delà les frontières. En France, la valeur des productions végétales a été multipliée par 6,5 depuis 1970, le choix des semences et le progrès génétique qui y est associé sont stratégiques pour l’agriculteur et les industries de transformation.

Le secteur semencier français se mobilise quotidiennement pour conserver son statut de premier exportateur mondial. La compréhension des exigences des clients (distributeurs, agriculteurs, transformateurs…) est le premier facteur de réussite pour les entreprises. Forte d’une image d’excellence et de fiabilité, notre pays jouit d’une notoriété et d’une image positive en tant que fournisseur de semences.

Un Savoir-faire Reconnu et un Engagement pour l'Innovation

Chaque région, chaque exploitation se distingue par des contraintes spécifiques. Chaque espèce recouvre des problématiques techniques et agronomiques qui lui sont propres. La connaissance fine des marchés (export, débouchés, filières) et l’anticipation de leurs évolutions sont au cœur de la stratégie des entreprises, qui doivent entretenir un flux génétique constant et performant. Aussi, la proximité que les semenciers entretiennent avec les transformateurs participe à la compétitivité des filières.

Après 10 années de sélection en moyenne, les variétés sont soumises à 2 années d’évaluation par le CTPS, en vue de leur inscription au catalogue par le ministère de l’Agriculture. Elle aura donc subi diverses évaluations au sein des réseaux d’expérimentation officiels d’inscription et de post-inscription, sans oublier les essais menés par les services agronomiques des instituts techniques, des semenciers et des distributeurs de semences - coopératives, négoces ou industriels. Les variétés sont alors testées dans des conditions pédo-climatiques variées et sous différentes pressions de maladies.

Le devoir de recommandation se traduit par un partage de l’ensemble des informations techniques disponible sur les caractéristiques des variétés, pour permettre à l’agriculteur d’identifier la solution la plus adaptée à ses parcelles et d’optimiser le progrès génétique qu’elles intègrent. Par ailleurs les semenciers participent au développement d’Outils d’Aide à la Décision qui complètent et affinent les recommandations, par exemple en associant, pour les chantiers de semis, les données d’expérimentations au machinisme de précision.

Le Marché Français des Semences de Grandes Cultures

En France, la certification des semences de grandes cultures fait intervenir trois organismes : le Comité technique permanent de sélection, le Groupe d’étude et de contrôle des variétés et des semences et le Groupement national interprofessionnel des semences et plants. Le marché des semences de grandes cultures compte quelques champions nationaux et a exporté 54 % de sa production en 2022. L’épidémie liée au Covid-19 n’a pas significativement impacté la filière. Parmi les principales sociétés du secteur on trouve Vilmorin, filiale de Limagrain mais aussi InViVo ou KWS. Suite aux regroupements successifs, une certaine concentration s’observe à certains endroits de la chaîne de valeur comme pour les centrales d’achats où quatre acteurs se partagent les trois quarts du marché.

L’usage des biotechnologies a permis de relancer la filière qui utilise diverses approches comme la culture d’embryons immatures, la sélection à l’aide de marqueurs moléculaires et l’haplodiploïdisation pour créer des variétés performantes et résistantes aux maladies. Souffrant d’un déficit d’image auprès du grand public, la filière ne cesse de se réinventer et affiche son intention d’augmenter la production semencière biologique dans l’Hexagone. La résistance aux maladies, la production de semences bio et l’adaptation des semences aux changements climatiques figurent parmi les principaux axes de développement en cours.

Le conflit ukrainien n’a pas été sans impact sur la filière française des semences de grandes cultures, du fait de l’importance de l’Ukraine et de la Russie en termes de production agricole. D’après l’UFS, ces deux pays représentaient près de 12 % des exportations des semenciers français avant le conflit, sans compter le chiffre d’affaires qui était réalisé au travers de leur activité sur place. Lidea (filiale de la coopérative Euralis) réalisait ainsi un quart de son chiffre d’affaires en Russie. On remarque toutefois que les exports ont continué de progresser en 2022 et en 2023 et affichent une belle dynamique en 2024.

LES ORGANISMES GÉNÉTIQUEMENT MODIFIÉS (OGM) DANS L'AGRICULTURE

Des Acteurs Français Dynamiques

Parmi les entreprises semencières françaises, Semences de France produit de nombreuses variétés de céréales, de graines de maïs et de tournesol. Des fusions comme celle d'Euralis Semences et Caussade Semences Group témoignent de la consolidation en cours. L'association Kokopelli, fondée en 1999, produit et vend entre 1400 et 2000 variétés de graines libres de droits et reproductives, et participe à la campagne Semences sans Frontières. La Ferme Sainte Marthe, fondée en 1974 par Philippe Desbrosses, est une pionnière des semences potagères 100 % biologiques, avec plus de 1000 variétés de semences bios et reproductibles. Agrosemens, fondée en 2002, est la première maison semencière indépendante et 100 % bio de France, produisant et vendant des semences aromatiques, florales, maraîchères et des engrais verts.

Dynamiques Régionales du Marché des Semences Potagères

Les dynamiques régionales dans le domaine mondial des semences potagères reflètent diverses zones agro-climatiques, régimes réglementaires et modèles alimentaires. L'Amérique du Nord représente près de 27 % des revenus de 2024, soutenus par des opérations de serre sophistiquées et l'adoption précoce de caractères biotechnologiques. L'Europe, à 25 %, met l'accent sur la saveur, la durabilité et le strict respect des résidus, favorisant les entreprises capables de démontrer une génétique à faibles intrants. L'Asie-Pacifique constitue le bloc qui connaît la croissance la plus rapide, avec une croissance annuelle supérieure à 12 %, alors que la hausse des revenus disponibles en Inde, en Chine et en Asie du Sud-Est pousse la consommation de légumes à la hausse. L'Amérique latine et l'Afrique contribuent collectivement à hauteur d'environ 14 %, mais représentent un potentiel futur démesuré compte tenu de la disponibilité des superficies cultivées et de la diversification des cultures induite par le changement climatique.

La concurrence est inégale selon les régions. Les Seminis de Bayer dominent les tomates cultivées sous protection au Mexique, tandis que Syngenta occupe le leadership du poivre chinois grâce à des stations de sélection localisées. East-West Seed, bien qu'il se classe au huitième rang mondial, détient plus de 35 % de part de marché aux Philippines et en Indonésie, illustrant à quel point l'intimité régionale peut l'emporter sur l'échelle pure. La libéralisation tarifaire dans le cadre de la Zone de libre-échange continentale africaine incite déjà le Groupe Limagrain et BASF Nunhems à établir des hubs régionaux respectivement au Kenya et en Afrique du Sud.

Dans l'ensemble, le leadership régional repose sur trois facteurs : l'adaptabilité des cultivars aux stress locaux, la force de distribution sur le dernier kilomètre et la capacité de regrouper les services de conseil.

Perspectives Futures et Impératifs Stratégiques

À l’échelle mondiale, les perspectives du marché restent résolument porteuses, soutenues par la croissance démographique et les évolutions des modes de consommation et une utilisation grandissante de semences à plus forte valeur ajoutée qui répondent aux enjeux de demain.

Le succès des entreprises du marché des semences de légumes dépend de la mise en œuvre de cinq impératifs :

- Garantir la diversité génétique dans un contexte de renforcement de la législation sur l'accès.

- Localiser la R&D pour lutter contre les stress abiotiques spécifiques à la région.

- Intégrer le soutien à l’agronomie numérique pour fidéliser les agriculteurs.

- Intégrer les paramètres ESG (Environnementaux, Sociaux et de Gouvernance), en particulier l'efficacité de l'utilisation de l'eau, dans le positionnement des produits.

- Adopter des architectures de chaîne d’approvisionnement agiles et résilientes aux chocs géopolitiques.

Les leaders du marché mondial des semences continueront de jouer un rôle crucial dans la réponse aux besoins alimentaires croissants de la planète, en développant des variétés toujours plus performantes, résilientes et adaptées aux défis environnementaux et sociaux.