Le décès d'un proche est une épreuve douloureuse, souvent aggravée par la complexité des démarches administratives et financières liées à la succession. Peu préparés aux étapes d'une succession, les héritiers du défunt sont souvent perdus, notamment sur l'argent de la succession. Cet article, fruit de l'expertise des conseillers d'A.C Gestion Privée, vise à éclairer les différentes facettes de ce processus, en abordant le rôle crucial du notaire et, dans des cas spécifiques, celui du tuteur légal.

Le notaire : Gardien temporaire des fonds et chef d'orchestre de la succession

Contrairement à une idée reçue, le notaire ne peut pas réellement garder l'argent de la succession. Il ne conserve pas l'argent de la succession au sein de son compte bancaire professionnel. Le capital est « bloqué » ou rendu « indisponible » de façon temporaire pour permettre à l'officier de procéder au règlement de la succession. Dans cet intervalle, les fonds ne peuvent être mis à la disposition d'aucun héritier.

Les missions fondamentales du notaire

Lors d'un décès, un notaire est mandaté pour exécuter l'ouverture et traiter la succession du défunt. Le travail du notaire consistera d'abord très logiquement à déterminer les héritiers et/ou légataires concernés par la succession. Ce processus inclut plusieurs étapes clés :

Recherche du testament : Le notaire doit impérativement rechercher l'existence d'un testament. Il existe plusieurs types de testaments, comme le testament olographe, rédigé par le testateur uniquement, ou le testament mystique, tenu secret jusqu'au décès. Bien que la rédaction d'un testament ne requière pas obligatoirement l'intervention d'un notaire, il est conseillé de lui confier sa conservation et son enregistrement au fichier central des dispositions de dernières volontés.

Établissement de l'acte de notoriété : Pour déterminer qui sont les ayants-droit de la succession, le notaire doit dresser l'acte de notoriété. Pour simplifier, celui-ci consiste à déterminer les personnes ayant des droits successoraux. Par exemple, pour un père laissant à sa survivance son épouse et ses trois enfants, quatre personnes comparaîtront en principe à l'acte de notoriété : l'épouse au titre de sa qualité de conjoint survivant, et les trois enfants en leur qualité d'héritier réservataire. L'acte de notoriété constitue un acte à portée probatoire, faisant foi des vocations successorales mentionnées jusqu'à preuve contraire. Les héritiers désignés sont présumés avoir des droits successoraux dans les proportions indiquées dans l'acte de notoriété. L'acte de notoriété peut être dressé par le notaire, à la demande d'un ou plusieurs ayants droit.

Inventaire et évaluation du patrimoine : Toute cette phase d'instruction a un objectif civil essentiel : déterminer l'actif et le passif successoral. Avant l'étape du partage de l'héritage, il convient de réaliser un inventaire et une évaluation du patrimoine du défunt. Les biens immobiliers sont alors valorisés, les biens mobiliers et tout autre bien de valeur. Une fois établi cet inventaire (qui est parfois formalisé sous un acte d'inventaire), le notaire conseillera les ayants-droit de la succession pour accepter ou renoncer à la succession.

Règlement des dettes du défunt : Avant le partage de l'héritage, le notaire doit régler les dettes du défunt. La réserve héréditaire est protégée lors d'une succession, c'est la part réservée aux héritiers, obligatoirement. Ainsi, le notaire doit veiller lors du règlement des dettes de ne pas toucher à cette réserve. Toutefois, il peut régler les dettes via la quotité disponible.

Option successorale : La phase de choix entre acceptation, acceptation conditionnelle ou renonciation s'intitule l'option successorale. Elle ne doit pas être négligée et elle prend du temps. L'acceptation successorale est irrévocable, il s'agit donc de ne pas opter pour elle trop tôt dans le processus successoral. Dans certains cas, il sera aussi judicieux de conseiller une acceptation à concurrence de l'actif net, consistant en la mise en œuvre d'un délai permettant à tous les créanciers du défunt de faire valoir les sommes qui leur sont dues, d'apurer ce passif, puis de distribuer l'éventuel reliquat d'actif successoral aux héritiers.

Attestation immobilière : Aspect important d'une succession : les actifs immobiliers. Il s'agit des maisons, parcelles de terre, immeubles locatifs, parts indivises dans des biens immobiliers familiaux. Tous les droits et biens immobiliers sont transmis aux héritiers, au conjoint survivant, ou aux légataires par le décès. Il faut cependant le constater au fichier immobilier. L'attestation immobilière est la suite logique de la succession. Une fois l'inventaire effectué, il faut publier le changement de propriétaire au Service de la publicité foncière (anciennement appelé Conservation des hypothèques). C'est le rôle du notaire d'y procéder en prenant avis des héritiers pour les valeurs des différents biens.

Déclaration de succession et paiement des droits : Sont ensuite recensés tous les biens de la succession (comptes bancaires, biens immobiliers, parts de société,…) avec leur évaluation au jour du décès. En fin de déclaration de succession figurent les valeurs revenant à chaque héritier et au conjoint survivant. La souscription de la déclaration de succession et le paiement des droits de succession constituent une obligation légale. Ils ne peuvent être réalisés qu'en tant qu'héritier ou légataire ayant accepté la succession ou son legs. Les héritiers et légataires sont tenus, sauf exception, de souscrire une déclaration de succession. La souscription de cette déclaration constitue un acte d'administration. Les droits de succession s'entendent sur la part reçue par chacun. Il ne s'agit en aucun cas d'un calcul global pour la succession. Si aucun droit de succession n'est dû (notamment grâce à l'abattement de 100 000 Euros par enfant), les pénalités en cas de retard sont nulles.

Le partage de l'héritage : La dernière étape lors d'une succession est le partage de l'héritage. Avant cette étape, le patrimoine du défunt réside en indivision, si et seulement s'il y a plusieurs héritiers. L'indivision est une étape transitoire dans le règlement de la succession. Il est important de noter que le partage n'est pas un acte indispensable dans le règlement d'une succession.

Délais et coûts du règlement d'une succession

Le notaire ne peut bloquer l'argent indéfiniment. En effet, l'administration fiscale impose une durée limitée au notaire pour régler la succession. Ce délai est compris entre 3 mois et 6 mois maximum. La loi ne mentionne pas un délai spécifique pour que le notaire partage un héritage. Le blocage de l'argent n'est soumis à aucun délai légal. La déontologie impose cependant au notaire de faire diligence pour un règlement relativement rapide de la somme en question. Le notaire ne peut donc pas garder l'argent plus de 6 mois en général. Il faut en effet que la déclaration de succession soit communiquée à l'administration fiscale dans un délai de 6 mois à compter de la date de décès, lorsque celui-ci est en France métropolitaine, et d'une année dans les autres cas (en vertu de l'article 641 du Code général des impôts).

Facteurs influençant la durée et les coûts

Différents facteurs entrent en jeu dans la durée du règlement de la succession tels que la connaissance des héritiers. Parfois, le notaire peut faire appel à un généalogiste pour trouver des héritiers au défunt. Dans le cas contraire, l'héritage du défunt revient à l'État. Le calcul de la réserve héréditaire et de la quotité disponible pose parfois problème au notaire ainsi que le calcul de l'actif successoral. En cas de contestation de l'acte de notoriété par un héritier, le temps nécessaire pour régler la succession s'allonge.

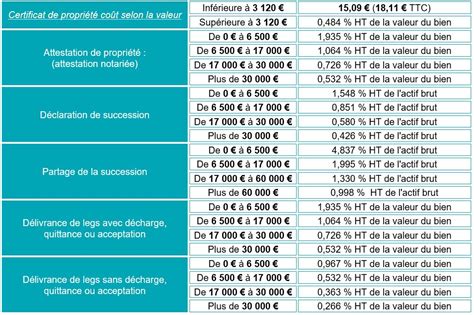

Concernant les coûts, pour une succession portant sur un patrimoine de 200 000 Euros, comprenant essentiellement des biens immobiliers, sans droits de succession à régler pour les héritiers, et sans difficulté particulière, le total des frais, droits et taxes inclus, s'élèvera entre 2 500 et 3 500 Euros. Lorsque les ayants-droit de la succession sont redevables de droits de succession, les frais peuvent prendre une toute autre ampleur. À titre d'exemple, un neveu, unique héritier de son oncle décédé, pour lequel le patrimoine taxable s'élève à 350 000 Euros, devra s'acquitter de 191 623 Euros de droits de succession, en plus des frais.

Tout comprendre à la succession et à la donation en moins de 5 minutes

La réputation de lenteur des notaires : Mythes et réalités

Une vieille légende circule et explique les retards dans le traitement des successions par le fait que le notaire toucherait des intérêts des sommes conservées dans le cadre de ses dossiers. Cependant, le notaire ne conserve pas l'argent de la succession au sein de son compte bancaire professionnel. Pendant la période où les héritiers ou légataires ont parfois l'impression qu'il ne se passe rien, le notaire est en réalité en train de réaliser des démarches d'instruction complexes, comme la détermination des ayants-droit, l'inventaire du patrimoine, ou l'établissement de l'option successorale.

Le secret de la rapidité résidera sans doute dans la capacité des héritiers et du notaire à bien communiquer et à s'informer réciproquement des démarches effectuées. La succession est réglée lorsque la déclaration de succession est déposée, les droits payés, et les comptes de la succession rendus aux héritiers, après toutes les étapes précitées. L'existence d'un bien indivis issu de la succession, non partagé entre les héritiers, n'a rien à voir avec le non-règlement de la succession. Souvent, des années après, les notaires sont saisis par des héritiers de problèmes liés à une indivision successorale qui disent que la succession « n'a pas été réglée ». Dans la plupart des cas, c'est faux puisque les formalités de la succession ont été faites en temps voulu ; mais une indivision persiste, ce qui est normale puisqu'aucun partage n'était intervenu.

Le rôle du tuteur dans la gestion des fonds d'une personne protégée

Lorsqu'une personne sous tutelle décède, la mesure de tutelle prend automatiquement fin, conformément à l'article 442 du Code civil. La représentation légale du tuteur n'a plus lieu d'être et la mission de protection cesse définitivement. Cependant, le tuteur conserve plusieurs obligations immédiates.

Obligations du tuteur après le décès

Le tuteur, qu'il s'agisse d'un membre de la famille ou d'un mandataire judiciaire à la protection des majeurs (MJPM), doit informer sans délai le juge des contentieux de la protection du décès de la personne placée sous tutelle. Cette information permet au juge de prononcer la clôture officielle de la mesure et de mettre fin au contrôle de la tutelle. Ensuite, le tuteur procède à plusieurs actions administratives urgentes :

- Clôture de la mesure de tutelle : Le tuteur adresse un rapport final au juge et restitue tous les documents relatifs à la gestion de la mesure (comptes de gestion, inventaires, correspondances, etc.).

- Inventaire final du patrimoine : Le tuteur dresse la liste complète des biens, comptes bancaires, meubles, objets de valeur et dettes éventuelles afin de transmettre une situation claire à la succession. Ce document, accompagné des pièces justificatives, est transmis soit au juge des contentieux de la protection, soit directement aux héritiers ou au notaire chargé de la succession.

- Règlement des dépenses immédiates : Si nécessaire, le tuteur règle les frais funéraires ou les factures en attente, dans la limite des fonds disponibles sur les comptes de la personne protégée.

- Restitution des biens personnels et documents officiels : Le tuteur remet les papiers d'identité, le livret de famille, les titres de propriété, les contrats, etc., à la succession ou aux héritiers désignés.

Une fois ces démarches accomplies, le tuteur remet son rapport final au juge, qui constate officiellement la clôture de la mesure.

Le rôle du tuteur en amont : Placement des fonds

La question du placement des fonds d'une personne sous tutelle, notamment d'une somme importante, est complexe et nécessite une approche prudente. Un tuteur légal, même sans expérience en placement d'argent, est tenu de gérer le patrimoine de la personne protégée dans son intérêt.

Lorsqu'un tuteur se renseigne auprès de sa banque, l'assurance-vie est souvent évoquée comme une option. Cependant, il est crucial de comprendre que les contrats d'assurance-vie peuvent avoir des objectifs très différents : contrats de capitalisation, contrats d'épargne, contrats en cas de décès, contrats en cas de vie, contrats avec retraits programmés pour assurer le train de vie en cas de besoin.

Aspects juridiques et fiscaux du placement sous tutelle

- Fiscalité après 70 ans : Il faut faire attention à la fiscalité au-delà des 70 ans, car les droits de succession s'appliquent, sous réserve d'abattement.

- Autorisation du juge de la protection des majeurs : Pour donner son autorisation à un placement, le juge de la protection des majeurs va examiner le contrat proposé par le tuteur et vérifiera qu'il est bien dans l'intérêt de la personne protégée. Le juge n'est pas un juge de la nature du placement, mais de son adéquation à l'intérêt du majeur.

- Choix du bénéficiaire : Le choix du bénéficiaire est crucial. Si la personne sous tutelle n'est pas capable de le nommer, le juge n'autorisera, sauf cas particulier, que les héritiers légaux. Si le tuteur est lui-même bénéficiaire, le juge nommera un « mandataire ad hoc » pour signer le contrat, en raison du conflit d'intérêts. Même si une formule neutre comme « les héritiers légaux » est utilisée, si au final cela revient au tuteur, un mandataire ad hoc sera nécessaire.

- Types d'investissement possibles : Au-delà de l'assurance-vie, d'autres types d'investissements peuvent être intéressants et légalement possibles pour une personne âgée sous tutelle. Les investissements immobiliers, par exemple, peuvent être envisagés, mais ils sont soumis à des autorisations spécifiques du juge des tutelles ou du conseil de famille en raison de leur nature d'acte de disposition.

Il est impératif pour le tuteur de faire appel à un professionnel (avocat, notaire, conseiller patrimonial, de banque ou d'assurance) qui fera un bilan personnel, familial, patrimonial et fiscal pour le guider dans des contrats complexes et soumis aussi bien au droit civil, qu'au droit des assurances et au droit fiscal.

La gestion d'une succession échue à un mineur

Lors du règlement d'une succession échue à un mineur, ce dernier est représenté, pour l'exercice de ses droits d'héritier, soit par son ou ses administrateurs, soit par son tuteur selon le régime juridique applicable. L'article 724 du Code civil dispose que la saisine porte sur « les biens, droits et actions du défunt ». La saisine permet aux héritiers qui sont censés recueillir la succession de « la prendre en main » dès la survenance du décès, sans attendre le partage. Elle permet de veiller sur la succession en prévenant notamment les détournements de biens. La saisine constitue une autorisation, une habilitation. Lorsqu'une succession est dévolue à un mineur, il se trouve saisi au même titre que les autres héritiers. Son état d'incapacité l'empêche évidemment d'exercer ses droits d'héritiers.

Représentation légale du mineur

- Administration légale : S'il est placé sous le régime de l'administration légale, le mineur est représenté par son ou ses administrateurs qui sont habilités à réaliser seuls tous les actes conservatoires et actes d'administration nécessaires à la préservation de la succession.

- Tutelle : En cas de tutelle, le tuteur représente le mineur.

Actes sur les biens indivis

- Actes conservatoires et d'administration provisoire : Avant l'acceptation formelle de la succession, le représentant ne peut réaliser que des actes conservatoires ou des actes d'administration provisoire. Pour réaliser de tels actes, l'administrateur ou le tuteur peut agir seul, sans l'autorisation du juge des tutelles ou du conseil de famille.

- Actes de disposition : Lorsque la succession est acceptée, les indivisaires peuvent vouloir réaliser des actes de disposition sur les biens indivis. Dans ce cas, les règles particulières applicables au mineur s'imposent à tous les indivisaires. Si le mineur relève de l'administration légale, l'administrateur unique est habilité à réaliser seul les actes de disposition. Si l'administration légale est conjointe, les deux parents doivent agir ensemble.

La convention d'indivision

Pour organiser les rapports des indivisaires et la gestion des biens indivis, il peut être utile de conclure une convention d'indivision. L'article 1873-4, alinéa 2 dispose qu'« elle [la convention] peut, toutefois, être conclue au nom d'un mineur, par son représentant légal seul ; mais, dans ce cas, le mineur devenu majeur peut y mettre fin, quelle qu'en soit la durée, dans l'année qui suit sa majorité ». Ainsi, en matière d'administration légale, l'administrateur unique peut conclure seul, sans autorisation préalable, une convention d'indivision. S'agissant d'un acte de disposition, les deux administrateurs devront agir conjointement pour réaliser un tel acte. À sa majorité, le jeune peut la résilier dans l'année ; à défaut, elle l'engage et produit les effets convenus au contrat.

L'acte de notoriété du mineur

La signature de l'acte de notoriété n'engage pas le patrimoine du mineur. L'un de ses administrateurs ou son tuteur peut donc requérir un notaire de l'établir. Rappelons que l'établissement d'un acte de notoriété par mandataire n'est pas possible. Cet acte contient la déclaration par l'héritier que la dévolution est correcte et qu'il n'y a pas d'autres héritiers que ceux qui y sont mentionnés. Cela permet notamment d'appliquer les peines du recel successoral. On ne peut donc pas faire déclarer le représentant du mineur au nom de celui-ci.

L'option successorale du mineur

L'option successorale est un acte juridique important, exercé au nom du mineur par ses administrateurs légaux ou son tuteur.

- Acceptation à concurrence de l'actif net : L'acceptation à concurrence de l'actif net constitue un acte d'administration. Même si elle protège les intérêts du mineur, elle demeure relativement rare en pratique en raison de sa lourdeur. Lorsque l'administration légale est exercée conjointement par les deux parents, cette acceptation peut émaner d'un seul d'entre eux, légalement réputé représenter l'autre. Cependant, en cas de désaccord entre les deux, le juge des tutelles peut être saisi pour autoriser l'acte. Lorsque l'administration légale est exercée par un seul parent, celui-ci peut réaliser cette acceptation seul, sans autorisation judiciaire. L'inventaire demeure obligatoire en cas d'acceptation de la succession à concurrence de l'actif net. Ce document est la clé de voûte de cette branche de l'option, car il permet une connaissance précise des forces et charges de la succession acceptée et de rendre opposable la consistance de la masse active. L'inventaire constitue un acte conservatoire.

- Acceptation pure et simple : L'acceptation pure et simple d'une succession déficitaire peut engendrer un appauvrissement de l'héritier. Elle constitue un acte de disposition. En cas de tutelle, le notaire a désormais la mission de rassembler les éléments d'actif et de passif afin de déterminer la consistance de la succession et d'autoriser l'acceptation pure et simple si l'actif dépasse manifestement le passif.

- La renonciation : La renonciation à une succession est envisagée lorsqu'elle est déficitaire. Mais, dans la mesure où une renonciation à une succession bénéficiaire peut causer à l'héritier un manque à gagner, elle constitue un acte de disposition, spécialement encadré.

L'inventaire du mineur

Avant l'ordonnance du 15 octobre 2015, l'établissement d'un inventaire était obligatoire en présence d'un héritier mineur. Cependant, l'inventaire est devenu facultatif en administration légale, son absence ne prive plus l'administrateur légal de la jouissance des biens du mineur. Si l'ouverture de la succession à laquelle est appelé le mineur constitue également le fait générateur de la mise en place d'une tutelle, un inventaire devra être obligatoirement établi par le tuteur.

L'acceptation d'un legs dévolu au mineur et sa délivrance

La délivrance d'un legs constitue une mesure essentiellement provisoire qui n'enlève aux héritiers aucun moyen pour faire établir leurs droits dans la succession. Il s'agit donc d'un acte d'administration de la succession qui peut être réalisé, pour le compte du mineur, par l'un de ses administrateurs ou par son tuteur. Si la libéralité est réductible, il convient, préalablement à la délivrance du legs, de liquider le montant de l'indemnité de réduction et de s'assurer de son règlement.

La souscription de la déclaration de succession et le paiement des droits

La souscription de la déclaration de succession et le paiement des droits de succession constituent une obligation légale. Ils ne peuvent être réalisés qu'en tant qu'héritier ou légataire ayant accepté la succession ou son legs. En matière d'administration légale, un administrateur seul, même si elle est conjointe, peut donc souscrire la déclaration. S'agissant d'une obligation fiscale, le paiement des droits de succession constitue un acte d'administration. On peut s'interroger sur le régime juridique du paiement différé ou fractionné des droits de mutation. Si l'on considère que le paiement différé ou fractionné constitue un crédit et donc un acte de disposition, une autorisation préalable est nécessaire. Si, au contraire, on estime que cette possibilité ne constitue qu'une modalité de paiement, voire une facilité de paiement d'une dette fiscale qui préexiste, il ne s'agit que d'un acte d'administration que les représentants du mineur peuvent réaliser seuls.

L'attestation immobilière de propriété et le certificat de mutation

L'attestation immobilière de propriété doit être établie par acte notarié lorsque le décès opère transmission d'un immeuble ou d'un droit réel immobilier. L'intervention des successibles n'est pas requise. Mais, en pratique, le notaire les sollicite pour leur faire préciser l'évaluation des biens immobiliers et également les modalités de l'option successorale. Le certificat de mutation permet d'établir la mutation à cause de mort de certains titres ou valeurs mobilières. Selon le même raisonnement que pour l'attestation immobilière, ce document ne fait que constater la mutation de titres et, le cas échéant, l'option successorale si elle n'est pas contenue dans un autre acte.

Tout comprendre à la succession et à la donation en moins de 5 minutes

La gestion des différents types de comptes après un décès

Après le décès, la gestion des différents comptes bancaires et placements obéit à des règles spécifiques.

- Comptes individuels : Ces comptes sont clôturés à l'ouverture de la succession. Les fonds sont virés sur un compte Succession et restent bloqués jusqu'au règlement de la succession.

- Comptes joints : Les comptes joints ne sont pas bloqués (traitement administratif), sauf opposition formulée par un héritier ou par le notaire chargé de la succession. Le co-titulaire du compte a la possibilité de le faire fonctionner sous sa seule signature.

- Coffres-forts : L'accès aux coffres-forts est interdit jusqu'au règlement de la succession (contrat individuel ou de « type collectif »).

- Autres comptes rémunérés : Ces comptes sont systématiquement clôturés à l'ouverture de la succession. Si la continuité du plan est souhaitée par l'un des héritiers, ce dernier devra s'engager à respecter les engagements du défunt jusqu'à la date de règlement de la succession (versements périodiques à honorer). La clôture du plan intervient à la date du décès de son titulaire. Le gain net est soumis aux prélèvements sociaux au moment de la clôture du plan.

L'assurance-vie et la succession

Les héritiers doivent constituer un dossier aux fins de mettre en jeu l' (les) assurance(s) souscrite(s) par le défunt. Dans l'hypothèse où ils refusent la succession, les héritiers n'ont pas à s'acquitter des sommes dues au titre du (des) prêt(s) contracté(s) par le défunt. Si l'assureur dispose des coordonnées des bénéficiaires, le notaire chargé de la succession ou la famille du défunt donne avis du décès à l'assureur. La demande auprès de l'AGIRA est gratuite et s'effectue par courrier simple. Afin de faire valoir leurs droits, les bénéficiaires doivent fournir à l'assureur l'ensemble des pièces nécessaires au paiement (acte de décès, photocopie de leur carte d'identité valide, extrait d'acte de mariage, acte de notoriété, documents fiscaux…). L'assureur dispose ensuite d'un mois maximum (ce délai court à compter de la réception de la dernière pièce permettant le règlement du dossier) pour verser le capital ou la rente garantis au(x) bénéficiaire(s) du contrat d'assurance-vie.

Si le contrat d'assurance est soumis à l'article 757 B du Code général des impôts (le contrat a été souscrit après le 20 novembre 1991 et des primes ont été versées après le 70e anniversaire de l'assuré), le bénéficiaire d'une assurance-vie doit déclarer à l'administration fiscale tous les contrats conclus par l'assuré. Les sommes perçues au titre d'une assurance-vie n'entrent pas, en principe, dans l'actif successoral. La valeur du contrat de capitalisation à la date du décès est comptabilisée dans l'actif successoral.

Le rôle de l'Adiam dans la protection et la fin de tutelle

L'Adiam Tutelles Paris intervient depuis de nombreuses années en tant que mandataire judiciaire à la protection des majeurs (MJPM). Sa mission est de protéger les personnes vulnérables, âgées, handicapées ou malades, qui ne peuvent plus gérer seules leurs affaires personnelles ou patrimoniales. L'engagement de l'Adiam ne s'arrête pas au décès de la personne protégée. Les mandataires de l'association assurent un accompagnement rigoureux et respectueux jusqu'à la clôture définitive de la tutelle : établissement du compte final, inventaire des biens, transfert des fonds au notaire et transmission des documents nécessaires à la succession.

L'Adiam apporte aux familles un soutien administratif et humain, en les guidant pas à pas dans les démarches à effectuer. Les équipes tutélaires restent disponibles pour répondre aux questions, expliquer les procédures et faciliter les échanges avec le notaire ou le juge. Même après le décès, l'Adiam veille à honorer la dignité et les choix de la personne protégée. Le traitement des biens, des documents et des décisions administratives s'effectue dans le respect de sa mémoire et des dispositions qu'elle avait pu exprimer.