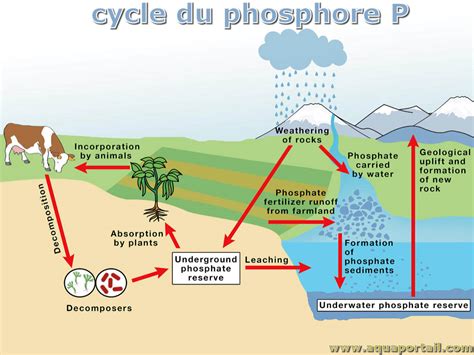

Le phosphore est un élément fondamental pour la vie telle que nous la connaissons, intervenant dans la constitution des molécules d’ADN, les transferts d’énergie entre cellules (ATP) et la structure des membranes et des os. Une graine ne pourra ainsi jamais devenir une plante sans cet élément. Fort heureusement, les sols sont naturellement pourvus en phosphore, issu de l'altération de la roche. Cependant, selon les types de sol, la disponibilité en phosphore est plus ou moins élevée. Historiquement, l'agriculture a eu recours à des méthodes ingénieuses pour optimiser l'utilisation de cet élément vital. Avant l’ère des engrais minéraux, des transferts de phosphore d’une parcelle à l’autre étaient monnaie courante : le phosphore présent dans la biomasse d'une prairie fauchée était donné en alimentation à des animaux, et leurs effluents servaient ensuite à fertiliser une culture. On récupérait aussi le guano, des amas de fientes d'oiseaux de mer riches en phosphore, pour fertiliser les sols agricoles.

L'Ère des Engrais Chimiques et Ses Répercussions

L'arrivée des engrais chimiques au début du XXe siècle, et leur utilisation massive après la Seconde Guerre mondiale, a bouleversé l’agriculture, entraînant une augmentation considérable des rendements. À titre d'exemple, le rendement du blé a triplé entre 1961 et aujourd’hui. Cette intensification s'est accompagnée d'une forte spécialisation agricole des territoires, notamment en France, où la Beauce est aujourd'hui spécialisée dans les céréales et importe des engrais minéraux phosphatés, tandis que la Bretagne, région d'élevage, voit ses entrées de phosphore se faire principalement par l'importation massive d'aliments pour animaux. En France, l’utilisation d’engrais phosphatés a conduit à une accumulation significative de phosphore dans les sols, si bien que l'on estime que 60 % du phosphore que l’on y trouve actuellement provient de l’utilisation passée et présente de ces engrais. Après un pic dans les années 1970, leur utilisation a nettement diminué, étant aujourd'hui trois à quatre fois moins utilisée qu'il y a cinquante ans. Des recherches montrent que, depuis le siècle dernier, l’agriculture française a largement bénéficié de ces engrais issus d’importations.

La Disponibilité du Phosphore dans les Sols et les Enjeux Globaux

Malgré les stocks importants accumulés, des subtilités existent. Les simulations actuelles ne représentent pas la croissance en début de cycle, lorsque la plante n’a pas encore une densité de racine très développée pour prélever du phosphore. De fait, une plante avec un système racinaire peu développé peut avoir des difficultés à s’approvisionner en phosphore, même si la quantité totale de phosphore disponible dans le sol est importante. Cela s’explique par le fait que le phosphore est un élément peu mobile dans le sol et que la plante ne peut l’absorber qu’à 1 millimètre autour de sa racine. À plus long terme, nos simulations montrent une baisse progressive logique de la disponibilité en phosphore du sol partout dans le monde.

Cependant, il est urgent de penser à des alternatives et d’améliorer l'efficacité d’utilisation du phosphore. À l’échelle mondiale, les gisements dont proviennent les engrais phosphatés vont un jour se tarir ou bien leur prix deviendra prohibitif. Le recyclage des excrétions humaines, actuellement interdit dans le cahier des charges de l'agriculture biologique, pourrait être un levier pour compenser l'abandon des engrais phosphatés. Des recherches scientifiques étudient également l'interaction des cultures avec le phosphore, montrant que les plantes avec un système racinaire dense absorbent mieux le phosphore, et que certaines plantes, comme le lupin blanc ou le sarrasin, excrètent des anions organiques ou des enzymes qui augmentent la disponibilité du phosphore dans les sols.

L'Australie Face aux Défis de l'Approvisionnement en Phosphates

Dans le contexte des perturbations géopolitiques mondiales, l’approvisionnement en engrais est devenu une préoccupation majeure. Le conflit russo-ukrainien dès 2022 a d'abord impacté les prix, suivi fin 2025 par la décision des industriels chinois de ne pas faire de nouveaux plans d’exportation avant juin 2026. Le blocus du détroit d’Ormuz a porté un coup de grâce. Bien que la région du Golfe persique représente environ 43 % des exportations d’urée par voie maritime, 44 % du soufre transporté par la mer, un quart de l’ammoniac et d’importants volumes de phosphate transitant via l’Arabie saoudite, les perturbations actuelles n’impactent pas tous les pays de la même façon. L’Australie est particulièrement exposée en ce qui concerne l'urée, avec 72 % de sa consommation transitant par le détroit d’Ormuz.

Commerce mondial : crises et fragmentations | Le dessous des cartes | ARTE

Cependant, l'Australie dispose d'un atout majeur : le Bassin de Georgina, situé à cheval entre le Territoire du Nord et le Queensland. Ce bassin abrite l'un des plus gros gisements de phosphate au monde, caractérisé par une faible teneur en cadmium, un élément polluant. Dans le contexte de l’invasion de l’Ukraine et de ses conséquences en termes de fourniture mondiale de fertilisants pour l’agriculture, ce gisement pourrait devenir une source d’approvisionnement bienvenue, pour le marché national et à l’export.

Les Politiques d'Importation et l'Éthique Commerciale

L'approvisionnement en phosphate pour l'Australie n'est pas uniquement une question de disponibilité des ressources ou de prix. Il soulève également des questions éthiques et politiques, comme le montre l'historique des importations d'Incitec Pivot. La société avait temporairement suspendu ses importations de phosphate en 2016, mais les a reprises en 2022, suscitant de nombreuses critiques. Cette situation a mis en lumière l'importance du mouvement de solidarité australien et de la pression populaire et institutionnelle. La décision de Dyno Noble de mettre fin à l’importation de phosphate « pillé du Sahara occidental occupé » a été saluée comme une victoire historique pour le peuple sahraoui, démontrant que cette pression est efficace lorsqu’elle est conforme au droit international. Cela souligne la complexité des chaînes d'approvisionnement mondiales et l'impact des décisions commerciales sur les droits humains et la souveraineté des ressources naturelles.

Impacts sur les Prix et les Marchés Agricoles

L'opération militaire américaine « fureur épique » contre l’Iran en février 2026 a rappelé l'interdépendance des pays. L’indice des prix de l’énergie de la Banque Mondiale a bondi de 42 % en mars, et les engrais ont pris 26,2 %. Tandis que l’indice des prix agricoles n’a augmenté que de 1,5 %, une question se pose sur la faible transmission de l’inflation des intrants sur les cotations agricoles et si ce n'est pas juste un décalage dans cette propagation. Un raccourci courant prédit qu'une pénurie de gaz conduit à une pénurie d'ammonitrate, puis d'urée, entraînant une baisse des semis, des rendements réduits, moins de marchandises et donc des prix plus élevés pour le blé, le maïs ou le soja.

Si depuis le début du conflit, les prix de l’urée ont grimpé d’environ 60 %, les contrats à terme sur les premières échéances de blé, maïs et soja à Chicago et Paris sont aujourd’hui au même niveau qu’au 27 février (à l’exception du HRW impacté par des conditions météo compliquées). Les pays à la fois producteurs et consommateurs d’engrais privilégieront d’abord leur marché intérieur, ce qui ne protège pas nécessairement leurs agriculteurs d’une hausse des prix. Aux États-Unis, par exemple, le prix de l’urée est passé de 350 $/t à 700 $/t en 3 mois, augmentant les coûts de production du maïs. Pourtant, les semis américains de maïs sont certes attendus en baisse par rapport à 2025, mais en hausse par rapport aux premières estimations de février. Décider de planter du maïs ou du soja ne se résume pas seulement à une comparaison de coûts de production à un temps t ou au ratio de prix entre les deux cultures.

Actuellement, le monde ne manque ni de blé, de maïs ou de soja, et encore moins de riz. Le timing de la résolution du conflit au Moyen-Orient et l’ampleur des dégâts causés, dont personne ne sait rien, seront la clé des marchés. Le manque d’engrais sera déterminant en juin en Australie, Inde, Bangladesh ou Pakistan. Les fonds spéculatifs peuvent sortir aussi vite qu’ils ne sont rentrés, et l’écart entre ancienne et nouvelle campagne peut s’annuler. Les cotations restent encore drivées par la demande. L’Iran est un importateur net de blé tout comme l’Indonésie, mais les coûts logistiques les impactent pour le moment, ce qui pourra obliger les vendeurs à faire un effort. L’indice S&P GSCI Agriculture est un bon indicateur de tendance et ne montre pas de décollage intempestif. Il faut surveiller le niveau de 370, qui, s’il était franchi, ouvrirait la voie à un objectif à 415 (atteint début 2025).

tags: #policies #australia #phosphorus #fertilisation