La viticulture française est confrontée à une série de défis majeurs, dont le changement climatique et une crise économique structurelle. Dans ce contexte, les prévisions de récolte pour le Languedoc-Roussillon, un bassin viticole d'une importance capitale, sont scrutées avec une attention particulière. Tandis que la production nationale anticipe une légère reprise en 2025, la situation en Languedoc-Roussillon reste complexe et hétérogène, marquée par des rendements faibles et une nécessité d'adaptation profonde.

Un Bilan National Contrasté mais une Baisse Structurelle

La production de vin en France devrait connaître une augmentation de 3 % en 2025 par rapport à 2024. Selon les dernières estimations du bureau de la statistique du ministère de l’Agriculture, la récolte 2025 devrait se situer aux alentours de 37,4 millions d’hectolitres (Mhl). Ce niveau serait légèrement supérieur à celui de l’année passée qui atteignait péniblement 36,3 millions d'hectolitres. Cependant, cette légère hausse nationale masque des réalités très différentes selon les régions.

En effet, les vendanges françaises 2025 confirment une tendance durable liée au changement climatique. La canicule, les fortes précipitations sur certaines appellations et la sécheresse d’août ont frappé de plein fouet le vignoble. Selon le service de la statistique du ministère de l’Agriculture, la production viticole 2025 atteindrait 36 millions d’hectolitres, soit 16 % de moins que la moyenne des cinq dernières années, un niveau historique.

La France a même cédé, en 2024, sa place de premier pays producteur mondial à l’Italie, avec une récolte de seulement 36 Mhl (-24% par rapport à 2023), après une récolte mondiale historiquement basse en 2023 (231 Mhl, le plus bas niveau depuis 1961).

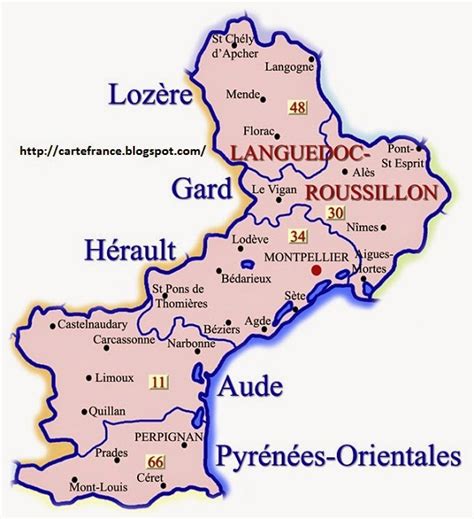

Le Languedoc-Roussillon face aux Défis Climatiques

Le Languedoc-Roussillon est particulièrement exposé aux aléas climatiques. Des phénomènes tels que les fortes chaleurs et la sécheresse en août ont affecté plusieurs vignobles, réduisant la teneur en jus des raisins et accélérant la maturation des baies, ce qui a avancé les dates de vendanges dans de nombreuses régions et conduit à la baisse du potentiel de production. Même scénario en Languedoc-Roussillon, où la canicule suivie du mildiou a limité la production à des niveaux historiquement faibles.

« Cette année, on a pris deux coups de chaud, en juin et surtout en août, qui ont touché presque tout le territoire français », explique Jean-Baptiste Sablairoles, membre du bureau Jeunes Agriculteurs en charge des dossiers viticoles, exploitant viticole dans l’Aude. « On se retrouve avec des raisins plus petits, moins de jus… Sur certains secteurs, la sécheresse a eu l’effet d’une double sanction. »

La sécheresse qui sévit depuis quelques années a affaibli les ceps, se traduisant par une petite production dans l’Aude, les Pyrénées-Orientales et la partie Ouest de l’Hérault. Ailleurs, le mildiou, favorisé par d’importantes précipitations jusqu’en début d’été, a réduit la production dans son ensemble.

Dans le bassin Languedoc et Roussillon, après de belles sorties la situation est très variable. La sécheresse, touchant tous les départements, a conduit à une production globale en retrait de 10%. Les Pyrénées-Orientales, puis l’Aude et l’Hérault sont les départements les plus touchés. Les Pyrénées-Orientales sont touchées par une sécheresse très marquée affectant fortement le potentiel de production, une sécheresse qui touche avec moins d’intensité l’Aude et une partie de l’Hérault.

La production viticole est estimée à 9,13 Mhl dans le bassin Languedoc-Roussillon, un niveau en repli de 7,9 % par rapport à 2024 et inférieur de 22,0 % à la moyenne décennale.

L'Hétérogénéité des Situations Locales

L’hétérogénéité, y compris très locale, des situations, demeure et la prévision est encore incertaine. Dans le Gard la production est moyenne et très hétérogène sur le territoire.

Les prévisions de récolte pour 2021 ont été arrêtées au 1er septembre. En Languedoc et Roussillon, les vendanges ont démarré début août. Les pertes liées au mildiou se concentrent essentiellement dans les Pyrénées-Orientales, les autres départements étant parvenus à maîtriser la maladie. En Languedoc et Roussillon, la pression du mildiou a été importante depuis le printemps. Les pertes se concentrent essentiellement en Roussillon, les autres départements étant parvenus à maîtriser la maladie. Au printemps, le gel a touché de façon localisée le Gard.

Les prévisions de récolte pour 2020 ont été arrêtées au 1er novembre. En Languedoc et Roussillon, les vendanges ont démarré début août. Les pertes liées au mildiou se concentrent essentiellement dans les Pyrénées-Orientales, les autres départements étant parvenus à maîtriser la maladie. Les prévisions de récolte pour 2020 ont été arrêtées au 1er octobre. En Languedoc et Roussillon, les vendanges ont démarré début août. Les prévisions de récolte pour 2020 ont été arrêtées au 1er septembre. En Languedoc et Roussillon, les vendanges ont démarré début août.

Dans le bassin Languedoc-Roussillon, les toutes premières vendanges ont débuté précocement, fin juillet.

Le Poids de la Crise Économique et de la Déconsommation

Vin et réchauffement climatique - Quelles conséquences pour l'industrie viticole ?

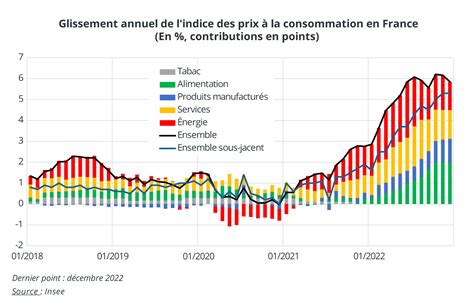

Au-delà des aléas climatiques, la filière viticole du Languedoc-Roussillon subit une crise économique structurelle. La consommation de vin diminue depuis plus de 30 ans dans les principaux pays producteurs, dont la France. Depuis 1995, la baisse des volumes de vin consommés en France atteint -37 % (OIV). À l'échelle mondiale, la consommation a même atteint son niveau le plus bas depuis 35 ans en 2024 avec 214 M hl consommés, après un pic entre 2007 et 2017 autour de 245 M hl/an.

Le recul des prix s’explique en grande partie par la crise structurelle du vin rouge, qui touche particulièrement le Languedoc-Roussillon. Certaines appellations du bassin sont particulièrement affectées, avec des campagnes d’arrachage déjà engagées. Le marché reste peu ouvert, avec un taux de rotation du foncier viticole de seulement 2,05 %. Les personnes physiques agricoles (fermiers et non-fermiers en place) continuent de se désengager, atteignant leur plus bas niveau historique.

Cette situation accentue le désarroi d’une génération d’exploitants déjà fragilisée. « Les jeunes viticulteurs vivent une succession d’années difficiles : gel, grêle, sécheresse… Certains ont subi des sinistres cinq années de suite depuis leur installation », souligne Jean-Baptiste Sablairoles. Résultat, des rendements en chute libre, des vignes qui dépérissent et des projets d’installation menacés.

Tendances du Marché du Vrac en Occitanie

En Occitanie, le suivi de la campagne du marché du vrac 2024/2025 réalisé par FranceAgrimer pour les vins SIG (Sans Indication Géographique) et IGP (Indication Géographique Protégée) montre un léger regain de dynamisme par rapport à la campagne précédente. Tous segments confondus, les volumes échangés progressent de 7% par rapport à la campagne 2023/2024. Au niveau des prix, après une période de baisse continue lors des campagnes précédentes, on constate une relative stabilisation avec un repli de « seulement » 1% par rapport à la campagne 2023/2024. Toutefois, la comparaison aux moyennes des 5 dernières campagnes (2019 à 2023) montre que la situation reste à ce jour dégradée avec des écarts de -7% par rapport au volume annuel moyen et des prix inférieurs de 4%.

Depuis la campagne précédente les volumes vrac en IGP ont légèrement progressé dans les deux bassins d’Occitanie avec + 5,4% en Languedoc-Roussillon (5,1 M hl en 2024/2025) et + 5,9% (227 000 hl en 2024/2025) au sein du bassin Sud-Ouest. Cette progression annuelle masque une tendance à la baisse depuis plusieurs années. En effet, depuis la campagne 2019-2020, les volumes échangés sur le marché du vrac IGP ont ainsi reculé de 19% en LR et de 43% au niveau du bassin Sud-Ouest.

À l’opposé de la dynamique observée sur les vins IGP, les volumes échangés en vins sans IG progressent depuis la campagne 2021-2022 pour atteindre les 1,8 M hl en Occitanie lors de la campagne 2024-2025. Après une baisse sensible des prix, observée en 2023-2024 pour tous les vins en vrac (IGP et SIG), la campagne 2024/2025 permet de retrouver une relative stabilité en IGP avec des baisses de « seulement » 1% à 2%. Pour les vins SIG la situation est contrastée en fonction des bassins. Au niveau du bassin LR la baisse se poursuit avec un recul de 3,1% par rapport à la campagne précédente qui était elle-même en repli de 7% par rapport à la campagne 2022/2023.

Du côté des vins Bio en vrac, les volumes échangés poursuivent leur progression avec +8% par rapport à la campagne précédente qui avait elle-même connue une progression équivalente. Les volumes échangés atteignent ainsi près de 272 000 hl mais restent inférieurs au pic qui avait été atteint en 2020/2021 avec 354 000 hl. Au niveau des prix, on observe une baisse continue depuis 2021.

Comme vu précédemment, la campagne 2024-2025 du marché du vin en vrac en Occitanie se caractérise, dans son ensemble, par une quasi-stabilisation des prix (après plusieurs années de baisse) et une progression sensible des volumes échangés. Toutefois, les prix restent à des niveaux très bas, bien en deçà des moyennes quinquennales et triennales.

Difficultés Économiques des Exploitations Viticoles

Le suivi des indicateurs nationaux des prix de vente du vin et des charges sur les exploitations viticoles (IPPAP et IPAMPA) met en lumière les importantes difficultés économiques rencontrées par la filière. Depuis 2022, on observe une baisse significative des prix des vins qui ne compense pas la hausse des coûts de production en viticulture (IPAMPA Otex viticulture), ce qui entraîne une diminution notable de la capacité des exploitations à maintenir leurs marges économiques. Plus précisément, en juillet 2025, les charges d’approvisionnement des exploitations viticoles (IPAMPA Otex viticulture) ont augmenté de 20 % par rapport à janvier 2020, tandis que l’indice du prix national du vin (IPPAP vin national) est en baisse de 2 % sur la même période.

Tendances à l'Exportation

Le suivi des volumes de vins IGP et AOP exportés depuis l’Occitanie, confirme les tendances de consommation observées. À l’exception de l’Afrique (+34 %), l’ensemble des destinations est en repli avec une moyenne de -5,4% entre les campagnes 2023/2024 et 2024/2025. Le recul est particulièrement marqué en Asie avec -13%. En moyenne les prix à l’exportation depuis l’Occitanie restent stables à la faveur d’une légère progression en Europe.

La Nécessité d'une Remise à Plat du Modèle Viticole

Face à cette succession d'années difficiles, Jean-Baptiste Sablairoles souligne l'urgence d'une remise à plat du modèle viticole, notamment dans l'accompagnement à l'installation. « Il faut repenser le diagnostic d’installation pour mieux évaluer la viabilité climatique et économique des projets », plaide-t-il. « Dans certains territoires, il faut avoir le courage de se demander si la vigne existera encore dans vingt ans. » Sur sa propre exploitation de 30 hectares, l’élu mesure l’ampleur du phénomène : « Depuis cinq ans, je subis des sinistres chaque année. Aujourd’hui, je ne récolte qu’un tiers de ce que produisaient les anciens propriétaires. »

Face à la répétition des aléas, le représentant JA appelle à diversifier les modèles d’exploitation : « Il faut aller vers des cépages plus résistants à la sécheresse, mieux valoriser la qualité, mais aussi oser d’autres cultures ou introduire un peu d’élevage pour ne plus dépendre uniquement de la vigne. »

Les informations présentées dans cette publication concernant le marché du vin en vrac sont basées sur les volumes et les prix moyens constatés sur les contrats d’achat de vin présentés au visa de FranceAgriMer pour les vins sans Indication géographique et les dénominations hors accord interprofessionnel et présentés au visa des interprofessions compétentes (Inter’Oc, CIVL, CIVR, IVSO) pour les vins avec des dénominations relevant d’accords interprofessionnels. Ils correspondent aux données communiquées aux commissions de cotation.