Le secteur bancaire, en constante évolution, requiert des professionnels dotés de compétences pointues et d'une compréhension approfondie des mécanismes financiers, des relations clients et des défis technologiques. Dans ce contexte dynamique, la Licence Professionnelle Banque s'affirme comme une formation clé, visant à préparer les futurs acteurs du domaine. Le projet tuteuré, élément central de ce cursus, offre une opportunité précieuse d'appliquer concrètement les connaissances acquises et d'appréhender les réalités du terrain. Il permet aux étudiants de se familiariser avec des institutions spécifiques, telles que celles issues de l'esprit coopératif et mutualiste, tout en abordant des thématiques essentielles comme le devoir de conseil en matière de prévoyance.

La Licence Professionnelle Banque : Un Tremplin pour les Carrières Bancaires

La Licence Professionnelle Banque constitue un cursus universitaire conçu spécifiquement pour répondre aux besoins de recrutement du secteur financier. L’objectif de la Licence est de former des chargés de clientèle et des conseillers gestionnaires de clientèle du secteur particulier, préparant ainsi des professionnels aptes à naviguer dans le domaine de la banque, de l’assurance, et plus largement auprès de tous les types d’intermédiaires financiers. Cette formation est structurée autour d'unités d'enseignement (UE) capitalisables en ECTS (European Credit Transfer and Accumulation System), avec un volume horaire adapté pour couvrir l'ensemble des compétences requises.

Le programme intègre de manière fondamentale une approche par l'alternance, permettant une immersion directe et continue dans le monde professionnel. Le stage est constitué par la période d’alternance dans l’entreprise, offrant aux étudiants une expérience concrète et rémunératrice. Ces périodes d’une durée de 2 à 3 semaines alternent avec les périodes de cours, d’une durée elles aussi de 2 à 3 semaines, assurant ainsi un équilibre entre l'acquisition de connaissances théoriques et leur mise en pratique. L'évaluation de ces périodes d'alternance est rigoureuse, puisque l’UE22 "Mise en situation professionnelle" constitue cette évaluation, concrétisée par une note donnée par l’entreprise d’accueil. Cela garantit une reconnaissance des compétences développées sur le terrain. Des campus comme celui de La Garde, avec ses infrastructures dédiées (Bât. Bât.), jouent un rôle essentiel dans l'accueil et la formation de ces futurs professionnels. Cette dualité entre formation académique et expérience professionnelle prépare efficacement les étudiants à des postes variés au sein d'institutions comme le Crédit Agricole, dont la structure régionale et l'engagement envers l'économie locale résonnent avec les valeurs du mutualisme.

Le Modèle Mutualiste en Banque : L'Exemple de la Banque Populaire

Le paysage bancaire français est marqué par la coexistence de différents modèles, dont le modèle mutualiste occupe une place prépondérante. La Banque Populaire, par exemple, est un groupe mutualiste né au début du XXe siècle. Sa création était mue par le souci de procurer aux entrepreneurs individuels - qu'il s'agisse d'artisans, de commerçants, de professions libérales ou de PME - l'offre de services bancaires que leur refusaient, souvent, les grandes banques commerciales. Cette origine singulière a façonné son identité et son fonctionnement.

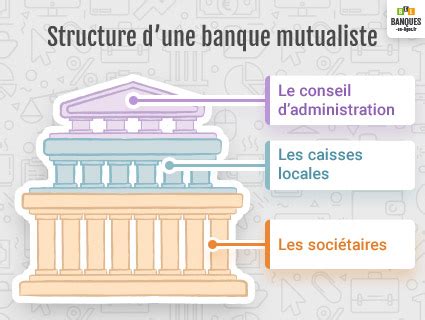

Une banque mutualiste se distingue fondamentalement par sa gouvernance : elle est contrôlée par ses sociétaires qui détiennent des parts sociales et qui sont souvent ses clients. Cette particularité confère une dimension participative et démocratique, où les décisions sont prises dans l'intérêt collectif des adhérents. Ce régime singulier provient de l'esprit coopératif initié notamment par le milieu agricole, qui a historiquement mis en place des structures d'entraide et de financement collectif.

La Banque Populaire est une banque dite « régionale », ce qui implique une forme de décentralisation du pouvoir central vers des entités locales. Il y a une sorte de décentralisation du pouvoir central Banque populaire à chacune des régions définies au préalable. Ce maillage territorial est dense et proche des réalités économiques locales. Ainsi, la Banque populaire compte 18 banques populaires régionales et 2 banques à vocation nationale que sont la CASDEN et le Crédit coopératif, chacune répondant aux spécificités de son territoire ou de sa clientèle.

En termes de performance et d'envergure, la Banque Populaire a réalisé un Produit Net Bancaire (PNB) de 5 960 M€ en 2009, avec une contribution significative de ses entités régionales, comme la Banque Populaire Val de France (BPVF) qui représentait 369 millions d'euros. Le réseau Banque Populaire est constitué de 3 391 agences et emploie 40 500 collaborateurs (hors NATIXIS), dédiés à la gestion d'un portefeuille conséquent de 9 400 000 clients, dont 3 460 000 sociétaires.

Le rapprochement stratégique avec la Caisse d'épargne a permis de former le groupe BPCE, le plaçant comme le deuxième groupe bancaire français. Ce rapprochement a consolidé sa position sur le marché et élargi son champ d'action. La Banque populaire, et par conséquent le groupe BPCE, présente une diversité remarquable au niveau de ses filiales. En effet, elle a développé une offre de services extra bancaires, proposant des produits variés tels que l'assurance, l'affacturage, et l'immobilier (notamment via Foncia, détenu par la Banque populaire). Cette diversification répond à un besoin d'offrir une palette complète de services à ses clients.

La Banque populaire a développé 3 grands domaines d'activités complémentaires qui sont la banque de dépôt (gestion des comptes courants et de l'épargne), la banque de financement et d'investissement (principalement via sa filiale NATIXIS), et l'Asset management et services (englobant les opérations boursières et financières).

Les valeurs du groupe sont restées fidèles à celles qui l'ont guidé depuis son origine : l'Audace, la Coopération et l'Homme. L'Audace, fondée par des entrepreneurs au service d'entrepreneurs, témoigne de la culture d'entreprise qui cultive l'envie d'entreprendre. La Coopération s'illustre à travers son histoire, son fonctionnement et son expérience quotidienne, démontrant l'aptitude de la Banque Populaire à faire vivre la coopération. Enfin, la valeur de l'Homme se manifeste par le fait que la Banque Populaire s'est construite sur le respect des parcours de vie, des sensibilités, des attentes et des particularités de ses clients et partenaires, reconnaissant que chaque porteur de projet est unique. Ces valeurs sont essentielles pour les futurs conseillers qui devront incarner cette philosophie dans leurs interactions quotidiennes.

Approfondissement sur une Agence Bancaire : Le Cas de l'Agence du Chesnay

L'étude d'une agence bancaire spécifique offre une perspective concrète de l'application des principes et des services d'un groupe comme la Banque Populaire. Au sein du groupe BPCE, la Banque Populaire Val de France se distingue comme une entité régionale clé. C'est dans ce cadre que se situe l'Agence du Chesnay, un exemple typique d'unité opérationnelle qui interagit directement avec la clientèle.

L'analyse d'une agence comprend une évaluation de ses avantages et inconvénients. Les avantages peuvent inclure une proximité avec la clientèle locale, une connaissance approfondie du tissu économique et social de la zone de chalandise de l'Agence du Chesnay, et une capacité à offrir un service personnalisé. Les inconvénients pourraient être liés à la taille de l'agence, aux contraintes géographiques ou à la concurrence locale. Comprendre ces dynamiques est crucial pour un futur conseiller.

L'organigramme de l'agence est un reflet de sa structure et de la répartition des rôles et responsabilités au sein de l'équipe. Il met en lumière les différentes fonctions (direction, conseillers particuliers, professionnels, accueil) et leur articulation. L'étude de la répartition des clients de l'agence par âge et par segmentation est également fondamentale. Cette analyse démographique et catégorielle permet d'adapter l'offre de produits et services aux besoins spécifiques de chaque segment de clientèle, qu'il s'agisse de jeunes actifs, de familles ou de seniors, ou encore de clients à fort ou faible potentiel.

Les missions réalisées en agence sont diverses et variées, allant de la gestion des opérations courantes à la commercialisation de produits complexes, en passant par le conseil en investissement ou en financement. Ces missions sont au cœur de la formation en Licence Professionnelle Banque, permettant aux étudiants en alternance de développer leurs compétences relationnelles, techniques et commerciales dans un environnement réel. Elles soulignent l'importance de la polyvalence et de l'adaptabilité pour les futurs chargés de clientèle.

Le Projet Tuteuré : Application Pratique et Devoir de Conseil

Le projet tuteuré constitue une pierre angulaire du cursus de Licence Professionnelle. Il représente l'opportunité pour l'étudiant d'approfondir une thématique spécifique, de mener une démarche de recherche et d'analyse, et de proposer des solutions concrètes. Dans le cadre de la formation en banque, un tel projet peut se concentrer sur des sujets commerciaux ou de conseil, comme celui de la prévoyance.

Pourquoi présenter un projet sur ce thème ? La raison est double. D'une part, le manque à gagner important des ménages en termes de revenus en cas d'incidents de la vie (accident, maladie grave, décès) est une réalité souvent sous-estimée. D'autre part, le devoir de conseil du conseiller est une obligation légale et éthique primordiale. Une des obligations du conseiller de clientèle est le devoir de conseil et ici un devoir de conseil sur les risques des accidents de la vie et la protection de ses proches. Ne pas parler de prévoyance serait un manquement au devoir de conseil du banquier, soulignant la responsabilité cruciale du professionnel vis-à-vis de la sécurité financière de ses clients.

En quoi consiste la prévoyance ? Protéger ses revenus et ses proches est la raison d'être des nombreuses solutions de prévoyance qui visent à pallier les conséquences financières des aléas de la vie (décès, arrêt de travail, invalidité) suite à un accident ou une maladie. La prévoyance permet de verser un capital en cas d'invalidité ou de décès, offrant ainsi une sécurité financière aux bénéficiaires.

Quels avantages pour le client de souscrire un contrat de prévoyance ? L'un des avantages, et non des moindres, de ces formules de prévoyance sur mesure est de proposer une garantie significative pour un coût réduit. Cela signifie qu'une protection essentielle est accessible financièrement. Cependant, il est crucial de souligner que ces assurances présentent une spécificité : il s'agit d'une assurance à fonds perdus. Les garanties ne joueront qu'en cas de concrétisation du risque, ce que nul ne souhaite, ce qui peut parfois rendre leur commercialisation plus délicate sans une pédagogie appropriée.

Dessine-moi l'éco : la protection sociale

La Commercialisation des Solutions de Prévoyance : Stratégies et Démarche Client

La commercialisation des produits de prévoyance est un enjeu majeur pour les banques et les assureurs, compte tenu de l'impact financier que peuvent avoir les aléas de la vie sur les ménages. Le manque à gagner important des ménages en termes de revenus en cas d'incidents est donc très important, ce qui crée un besoin pressant de protection. C'est pourquoi de nombreux organismes ont décidé de commercialiser des produits ayant pour but de protéger et combler ce manque à gagner des ménages.

Ces organismes sont aussi divers que variés. Nous pouvons y retrouver notamment les Banquiers-Assureurs, qui sont entrés en force sur le marché de la prévoyance individuelle par le biais de la commercialisation de produits "packagés", souvent associés à des produits bancaires existants (crédits, comptes courants). D'autre part, les sociétés d'assurance, qui regroupent les assureurs traditionnels (comme AGF, AXA), continuent de proposer une gamme étendue de solutions de prévoyance.

La conduite du projet tuteuré peut inclure une phase de commercialisation, illustrée par un scénario client. Prenons l'exemple d'une préparation d'entretien avec un client. Ce client est souvent débiteur malgré les autorisations de découvert mises en place. Il gagne très bien sa vie et madame travaille également, ce qui pourrait laisser penser qu'ils sont à l'abri des difficultés financières. Cependant, la problématique est que le couple ne dispose de presque aucune épargne de précaution capable de couvrir un risque imprévu.

L'objectif du conseiller dans ce cas est double : Premièrement, il s'agit de pousser le client à épargner, ne serait-ce que pour combler ses découverts et assainir sa situation financière. Deuxièmement, il est crucial de mettre en place un produit de prévoyance capable de protéger sa femme et ses deux enfants en cas de décès ou d'invalidité de l'un des conjoints.

Lors de l'entretien, le client sait que l'entretien a pour but d'améliorer le fonctionnement du compte, souvent au débit. Celui-ci en est bien conscient et met en avant l'argument que, certes, celui-ci est très souvent à découvert, mais qu'il a des revenus importants et que la banque est gagnante par les agios et frais prélevés. Cette perception, bien que compréhensible, doit être rectifiée. Nous lui répondons que notre objectif n'est pas de prélever des frais pour découvert à nos clients, mais de les guider vers la solution optimale afin qu'il n'y ait pas d'incidents sur le compte et que tout se passe bien. L'accent est mis sur le conseil et l'accompagnement, plutôt que sur la rentabilité à court terme pour la banque. Face à cette approche constructive, le client répond favorablement et le rendez-vous pour la mise en place des solutions est fixé la semaine suivante. Cette phase démontre l'importance de la pédagogie et de la capacité du conseiller à persuader le client de l'intérêt d'une démarche préventive.

Innovation et Défis Technologiques dans le Secteur Bancaire

Le secteur bancaire, traditionnellement perçu comme conservateur, est aujourd'hui à la pointe de l'innovation technologique, notamment en matière de cybersécurité et de gestion des données. Cette évolution rapide crée de nouveaux défis et requiert des compétences spécifiques, même pour les professionnels orientés clientèle. La protection des systèmes d'information et des données clients est devenue une préoccupation primordiale.

Un des aspects moins visibles mais critiques de cette protection concerne la lutte contre le "scraping" de données massives. L'idée est qu'à des échelles individuelles, la charge supplémentaire générée par un utilisateur unique est ignorable. Cependant, au niveau des "mass scrapers", cette charge s'accumule et rend le scraping beaucoup plus coûteux pour les infrastructures bancaires. Les banques doivent développer des stratégies robustes pour identifier et contrer ces tentatives d'extraction automatisée de données, qui peuvent potentiellement mener à des attaques plus sophistiquées ou à l'exploitation d'informations sensibles.

Les solutions mises en place sont souvent temporaires ou "placeholder solutions", dans l'attente de développements plus avancés. L'objectif est de gagner du temps afin de pouvoir se concentrer davantage sur le "fingerprinting" et l'identification des navigateurs sans tête (headless browsers), par exemple, via la manière dont ils effectuent le rendu des polices de caractères. Ces techniques d'analyse comportementale permettent de distinguer les utilisateurs légitimes des bots ou des systèmes automatisés malveillants, de sorte que la page de preuve de travail (challenge proof of work page) n'ait pas besoin d'être présentée aux utilisateurs qui sont beaucoup plus susceptibles d'être légitimes. Cela améliore l'expérience utilisateur tout en renforçant la sécurité.

Ces technologies s'appuient souvent sur des fonctionnalités JavaScript modernes. Il est important de noter qu'Anubis, par exemple, requiert l'utilisation de ces fonctionnalités modernes. Cependant, des plugins de confidentialité comme JShelter peuvent désactiver ces fonctions, créant ainsi un dilemme entre la protection de la vie privée des utilisateurs et la sécurité des systèmes bancaires face aux menaces avancées. La compréhension de ces interactions complexes entre technologie, sécurité et expérience utilisateur est de plus en plus pertinente pour tous les professionnels de la banque, y compris les futurs chargés de clientèle qui seront confrontés à des clients de plus en plus soucieux de la sécurité de leurs données en ligne. La formation en Licence Professionnelle se doit d'intégrer ces dimensions pour préparer des experts capables de comprendre, d'expliquer et de s'adapter à cet environnement numérique en constante mutation.