La gestion de la Taxe sur la Valeur Ajoutée (TVA) dans le secteur agricole constitue un domaine complexe, régi par des règles précises qui dépendent de la nature du produit, de sa destination finale et de sa zone géographique. Pour les professionnels du secteur, la compréhension des taux applicables aux engrais, aux amendements et aux autres intrants est essentielle pour garantir la conformité fiscale des opérations commerciales.

Cadre général de la taxation des intrants agricoles

Certains intrants de la production agricole peuvent relever du taux réduit de 5,5 % de la taxe sur la valeur ajoutée (TVA), lorsqu’il s’agit de produits d’origine agricole, de la pêche, de la pisciculture ou de l’aviculture, ou du taux réduit de 10 % de la TVA, pour certaines matières fertilisantes. Les autres intrants agricoles relèvent du taux normal de 20 %.

La production agricole comprend les activités mentionnées à l’annexe VII de la directive 2006/112/CE du Conseil du 26 novembre 2006 modifié relative au système commun de taxe sur la valeur ajoutée, parmi lesquelles figurent notamment, l’apiculture, la sylviculture, la sériciculture, la cuniculiculture, l’héliciculture.

Il est important de noter que même lorsqu’ils ont une origine agricole, les engrais, matières fertilisantes ou produits phytopharmaceutiques relèvent du taux de 10 %, qui s’interprète comme une disposition spécifique dérogatoire au taux de 5,5 %.

Régime fiscal des matières fertilisantes et supports de culture

Les matières fertilisantes comprennent les engrais, les amendements et, d’une manière générale, tous les produits dont l’emploi est destiné à assurer ou à améliorer la nutrition des végétaux ainsi que les propriétés physiques, chimiques et biologiques des sols.

Définitions techniques et critères d'éligibilité

Les engrais s’entendent des produits qui apportent, de manière directe ou indirecte, des éléments utiles à la nutrition des végétaux. Les engrais organiques sont des engrais dont la totalité des éléments fertilisants a une origine organique, animale ou végétale. Les amendements organiques sont composés principalement de combinaisons carbonées d’origine végétale ou animale destinées à l’entretien ou à la reconstitution du stock de matière organique du sol.

Les supports de culture sont des produits destinés à servir de milieu de culture à certains végétaux et dont la mise en œuvre aboutit à la formation de milieux possédant une porosité en air et en eau telle qu’ils sont capables à la fois d’ancrer les organes absorbants des plantes et de leur permettre d’être en contact avec les solutions nécessaires à leur croissance.

Pour être éligibles au taux réduit de 10 % de la TVA, ces produits doivent respecter des conditions strictes :

- Être destinés à un usage agricole.

- Être utilisables en agriculture biologique et mentionnés à l’annexe I au règlement (CE) n° 889/2008 ou être d’origine organique agricole et autorisés à la vente.

Autorisation de mise sur le marché (AMM)

Conformément à l’article L. 255-2 du Code rural et de la pêche maritime, ne peuvent être importés, détenus en vue de la vente, mis en vente, vendus, utilisés ou distribués à titre gratuit des matières fertilisantes et des supports de culture lorsqu’ils n’ont pas obtenu une autorisation de mise sur le marché. Toutefois, certains produits sont dispensés de cette formalité et doivent être regardés comme autorisés à la vente.

Les produits ayant obtenu une autorisation de mise sur le marché doivent porter l’indication du numéro de celle-ci. Hormis les mentions obligatoires, peuvent seules figurer les mentions facultatives listées à l’article 4 du décret n° 80-478 du 16 juin 1980. Il est interdit d’employer tout signe ou dénomination susceptible de créer une confusion dans l’esprit de l’acheteur sur la nature ou la composition des produits.

Fertilisation partie 1 - Comment et quand apporter des engrais pendant la culture

Les produits phytopharmaceutiques et biocides

Les produits phytopharmaceutiques servent à détruire les végétaux ou organismes néfastes pour la production agricole. Ils font partie de la famille des pesticides. Le taux réduit de 10 % s'applique aux produits phytopharmaceutiques dont les substances actives sont mentionnées à l’annexe II au règlement (CE) n° 889/2008.

Il s’agit des produits phytopharmaceutiques utilisables en agriculture biologique. Pour être utilisable sur le territoire national, un produit phytopharmaceutique doit être composé de substance(s) active(s) figurant au règlement d’exécution (UE) n° 540/2011 et listée(s) dans l’annexe II du règlement (CE) n° 889/2008. Ce dernier doit obligatoirement détenir une autorisation de mise sur le marché pour l’usage ou les usages revendiqué(s).

Il convient de se reporter à la liste établie par le ministère chargé de l’agriculture et l’Institut national de l’origine et de la qualité dans le « guide des intrants (produits phytopharmaceutiques) utilisables en agriculture biologique en France ».

Spécificités géographiques : France métropolitaine, Corse et Outre-mer

La fiscalité appliquée aux produits agricoles varie de manière significative selon le territoire.

En France métropolitaine, les produits fertilisants et les produits phytopharmaceutiques sont soumis à la TVA à 10 %. En Corse, ainsi qu'en Guadeloupe, Martinique et à La Réunion, ces mêmes produits sont soumis à la TVA à 2,1 %.

À noter que l’importation de certains produits en Guadeloupe, Martinique et à la Réunion est exonérée de TVA. Il s'agit notamment de produits de première nécessité, de matériaux de construction et d'outillages industriels et agricoles. La liste complète est détaillée dans le Code général des impôts.

Prestations de services agricoles et forestières

Les prestations de service agricoles sont, en général, soumises à la TVA à 20 % en France métropolitaine. Il s'agit par exemple des travaux suivants :

- Coupe de fourrage, moissonnage battage.

- Fenaison, andainage, ramassage, pressage.

- Défanage des pommes de terre.

- Pressage de la paille et des fourrages.

- Pressures de graines et fruits oléagineux.

- Arrachage des produits agricoles.

- Ensilage et mouture de céréales.

- Travaux de préparation des sols (labours, binage, etc.).

Les travaux forestiers bénéficient quant à eux d'un taux de TVA égal à 10 % en France métropolitaine. Il s'agit par exemple du déboisement, du reboisement, de la plantation, de la taille des arbres, de l'élagage, de l'abattage, du tronçonnage et du débardage des bois. Les travaux d'entretien des sentiers forestiers et les travaux de prévention des incendies de forêt menés par des associations syndicales autorisées sont également concernés par ce taux de 10 %.

Attention : les opérations réalisées sur les arbres après les opérations de débardage ou de stockage et les prestations fournies aux industriels ou aux transformateurs ne sont pas des travaux forestiers.

Analyse des produits d'origine agricole et alimentaire

Les produits d’origine agricole, de la pêche, de la pisciculture et de l’aviculture s’entendent au sens large de tous les produits du règne animal et du règne végétal, vivants ou morts, transformés ou non, issus de ces productions. Cela concerne également la chasse et la pêche, la conchyliculture, l’astaciculture et la pénéiculture.

Taux applicables selon la destination

En application du 1°-0 bis du A de l’article 278-0 bis du CGI, le taux réduit de 5,5 % est applicable aux livraisons portant sur les produits d’origine agricole, de la pêche, de la pisciculture ou de l’aviculture lorsqu’ils sont d’un type normalement destiné à être utilisé dans la production agricole.

Ces produits bénéficient également du taux réduit de 5,5 % pour :

- L’alimentation humaine.

- L’alimentation d’animaux eux-mêmes producteurs de denrées alimentaires pour l’alimentation humaine.

La destination prise en compte est la destination dite « normale », qui est appréciée au regard de l’utilisation à titre habituel et de manière générale du produit. Lorsque cette analyse conduit à attribuer à un produit plusieurs destinations « normales » relevant de taux différents, il est retenu le taux le plus bas.

Exemples de produits et leurs taux associés

Pour illustrer la diversité des applications, voici quelques exemples de produits et leur taux de TVA en France métropolitaine :

- Abats : 5,50 %

- Animaux vendus entre agriculteurs pour la production agricole : 5,50 %

- Animaux de compagnie : 20 %

- Céréales destinées à l’alimentation humaine ou animale : 5,50 %

- Fruits et légumes : 5,50 %

- Fumier/lisier pour fertilisation des sols : 5,50 %

- Fumier/lisier pour méthanisation : 20 %

- Miel : 5,50 %

- Vins : 20 %

- Cidre : 20 %

Gestion des factures et erreurs de taux

Le taux et le montant de la T.V.A. doivent être indiqués sur la facture. Dans le cas contraire, la récupération de cette dernière serait remise en cause. Pour les opérations dont le fait générateur intervient avant le 30 septembre 2024, dans le cas d’une application d’un taux de TVA autre que celui prévu par l’article 61 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023, il est admis que les parties puissent, d’un commun accord, renoncer aux procédures d’émission de factures rectificatives sans que l’administration puisse remettre en cause cette décision.

Concrètement, les parties à une opération économique peuvent d’un commun accord, sans que l’administration puisse s’y opposer, décider de maintenir le taux de TVA appliqué sur une facture, même si ce dernier s’avère erroné, lorsque le fait générateur intervient avant le 30 septembre 2024.

Évolution et précisions sur les intrants

Les nouveaux commentaires de l’administration élargissent le champ du taux réduit car ils ne font plus de distinction en fonction de l’utilisation finale » du produit. En revanche, le miscanthus à brûler n'est pas assimilable au bois de chauffage et relève du taux normal. Les betteraves sucrières ont également comme destination courante la production de biocarburants.

Les semences et plants, qui désignent les différents supports permettant la reproduction des végétaux (semences et plants de légumes, d'arbres ou arbustes, de vignes, de céréales, d'espèces aromatiques, etc.), relèvent du taux de 5,5 %.

Les engrais foliaires ainsi que les correcteurs de carences ou oligo-éléments, apparentés aux engrais, relèvent en application du b du 5° de l’article 278 bis du CGI du taux réduit de 10 % de la TVA.

Distinctions sur les produits ligneux

La livraison des produits suivants est soumise à la TVA à 10 % en France métropolitaine :

- Produit de sylviculture aggloméré destiné au chauffage.

- Produit d'horticulture et de floriculture d'ornement n'ayant subi aucune transformation.

- Déchet de bois destiné au chauffage.

- Bois de chauffage.

Les autres opérations sont soumises à la TVA à 20 %. Cette distinction est cruciale pour les exploitants manipulant des sous-produits forestiers, car la transformation modifie le régime fiscal applicable.

Principes de base et taux en vigueur

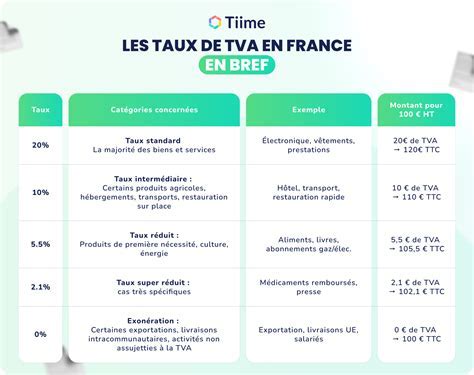

Les taux de TVA applicables en France métropolitaine au 1er janvier 2024 sont les suivants :

- Taux particulier de 2,10 %.

- Taux réduit de 5,50 %.

- Taux intermédiaire de 10,00 %.

- Taux normal de 20,00 %.

Le taux normal qui est le taux de droit commun, est fixé à 20,00 %. Le champ d'application du taux normal n'est pas défini de manière limitative, puisqu'il s'applique à toutes les opérations imposables pour lesquelles un autre taux n'est pas spécialement prévu.

Le taux intermédiaire de 10,00 % s'applique notamment à la restauration, aux transports, aux travaux de rénovation dans les logements anciens et à certains travaux agricoles ou d'origine agricole.

Le taux réduit de 5,50 % s'applique aux produits considérés comme de première nécessité tels que les produits alimentaires, les boissons sans alcool, l'énergie, les spectacles vivants et les services à la personne. Il concerne également des travaux agricoles listés précisément ainsi que les livraisons portant sur les denrées alimentaires destinées à la consommation humaine, les produits destinés à être utilisés dans la préparation de ces denrées et les produits normalement utilisés pour compléter ou remplacer ces denrées avec quelques exceptions.

Le taux particulier de 2,10 % est applicable aux médicaments, préparations magistrales et produits officinaux pris en charge par la sécurité sociale et aux produits sanguins, ainsi qu’aux publications de presse.

Catégories de produits relevant du taux à 5,50 %

Une liste non exhaustive des principales catégories de produits et services relevant généralement du taux à 5,50 % comprend :

- Produits destinés à l’alimentation humaine (à l’exception des produits de la confiserie, de certains chocolats, des margarines et graisses végétales, du caviar).

- Produits d’origine agricole, de la pêche, de la pisciculture et de l’aviculture.

- Produits entrant dans la composition de la nourriture du bétail, des animaux de basse-cour, des poissons d’élevage destinés à la consommation humaine et des abeilles dont la liste est fixée à l’article 31 de l’annexe IV du CGI (sels minéraux, acides aminés, vitamines, lécithines).

- Produits à usage agricole tels que les amendements calcaires, engrais, soufre, sulfate de cuivre et grenaille utilisée pour la fabrication du sulfate de cuivre, ainsi que les produits cupriques contenant au minimum 10 % de cuivre.

- Produits antiparasitaires, sous réserve qu’ils aient fait l’objet soit d’une homologation, soit d’une autorisation de vente délivrée par le ministre chargé de l’agriculture.

- Livres, eau et boissons non alcooliques.

- Médicaments et appareillages pour handicapés visés aux chapitres du tarif ministériel des prestations sanitaires.

- Œuvres d’art, objets de collection ou d’antiquité.

Cette structuration fiscale permet d'orienter les choix de production et de consommation en favorisant les intrants essentiels à la sécurité alimentaire et à la durabilité des pratiques agricoles tout en maintenant une taxation normale sur les produits destinés à des usages non essentiels ou industriels. La vigilance reste toutefois de mise lors de la classification des produits mixtes, qui sont soumis à des règles spécifiques de forfaitarisation du prix global.