La gestion des affaires d’un majeur protégé soulève des questions complexes à l’intersection du droit civil et du droit fiscal. Qu’il s’agisse de l’entretien du logement, de l’exercice d’une mesure de protection judiciaire ou de la déclaration des revenus, le cadre légal impose une rigueur particulière. Cet article explore les mécanismes de déduction, les dispositifs de crédit d’impôt en vigueur et les plaidoyers actuels pour la reconnaissance du rôle des tuteurs familiaux.

Les dispositifs de crédit d’impôt pour les services à la personne

Depuis le 1er janvier 2026, le crédit d’impôt pour l’emploi de services à la personne s’élève à 50% des sommes versées, dans la limite d’un plafond annuel de 12 000 €, pouvant être porté à 15 000 € dans certaines situations, voire 20 000 € pour les personnes en situation d’invalidité ou ayant un enfant handicapé. Ce dispositif couvre les interventions pour les actes de la vie quotidienne, l’entretien du domicile (jardinage, petits travaux), qu’il s’agisse d’un emploi direct ou d’un prestataire.

Un acompte de 60 % du crédit d’impôt est versé à l’employeur au mois de janvier de l’année suivante. Par exemple, si le total des dépenses s’élève à 1 000 € en 2025, ce montant est mentionné dans la déclaration des impôts sur les revenus 2025 effectuée au printemps 2026.

Mécanisme de prélèvement et déclaration : l’exemple de l’entretien de jardin

Pour illustrer le fonctionnement, prenons le cas d’un auto-entrepreneur réalisant des travaux d’entretien de jardin pour un montant de 220 €. Les cotisations sociales s’élèvent à 105 €, soit un total de 325 €. Dans le cadre d’une déclaration via la plateforme Cesu (hors Cesu+), le particulier-employeur règle directement les 220 € au prestataire. Environ deux mois plus tard, les 105 € de cotisations sociales sont prélevés sur le compte bancaire du particulier. Lors de la déclaration d'impôt sur les revenus des années concernées, la somme totale de 325 € est déclarée, donnant droit à un crédit d'impôt de 162,50 €.

La déductibilité des frais de gestion des revenus sous tutelle

En matière de gestion des revenus des majeurs protégés, les frais occasionnés par cette mission constituent des dépenses engagées en vue d’acquérir ou de conserver ces revenus. Par conséquent, ils sont déductibles pour l’établissement de l’impôt dû par les personnes protégées.

Toutefois, une confusion fréquente existe chez les Mandataires Judiciaires à la Protection des Majeurs (MJPM). La période des impôts augmente la charge de travail, et il peut paraître plus simple d’indiquer le montant des frais de tutelle dans la case « déductions diverses » des déclarations fiscales. En pensant gagner du temps, il est fort probable que cette option fasse l’objet d’une demande d’éclaircissement de la part de l’administration fiscale, qui pourrait spontanément réintégrer ces frais dans le revenu global de la personne protégée. Il est donc impératif de respecter les procédures déclaratives spécifiques pour garantir la déductibilité réelle des frais.

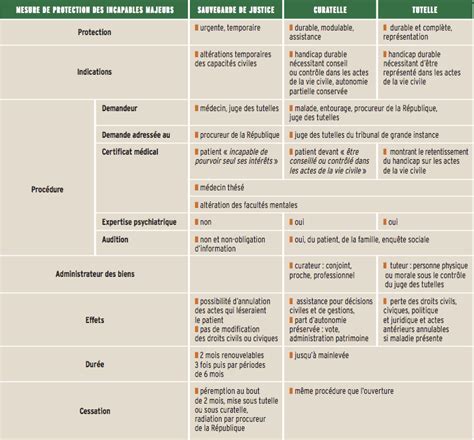

La Tutelle : [Droit des Personnes]

Le plaidoyer pour un statut fiscal du protecteur familial

En France, le secteur de la protection juridique repose largement sur la solidarité familiale. Entre 800 000 et 1 million de personnes vulnérables sont protégées, et plus de 50 % de ces mesures sont exercées par des proches. Sans cet engagement bénévole, plus de 500 000 personnes devraient être accompagnées par le secteur public, associatif ou libéral, nécessitant des financements publics massifs.

Les propositions de France Tutelle

France Tutelle plaide pour une reconnaissance fiscale de cet investissement. Le protecteur familial exerce sa mission sans formation ni contrepartie, tout en supportant des dépenses annuelles estimées entre 100 et 1 000 euros. Deux solutions sont avancées :

- Un crédit d’impôt de 500 euros par année civile d’exercice de la mission, accessible même aux non-imposables.

- Une réduction des droits de succession de 500 euros par année civile, reconnaissant le rôle joué dans la gestion patrimoniale.

Cette démarche s’inscrit dans une logique redistributive et incitative, visant à valoriser la place accordée à la famille dans l’accompagnement social, administratif et juridique des personnes vulnérables.

Cadre législatif et complexités administratives

L’articulation entre le Code Général des Impôts (CGI) et les mesures de protection nécessite une vigilance accrue sur plusieurs points :

- Le revenu fiscal de référence (RFR) : Il est calculé selon des règles précises (CGI, art. 1417) qui intègrent les revenus taxés à un taux proportionnel.

- Les spécificités des placements : L’article 150-0 B ter du CGI traite notamment des titres placés en report d'imposition, tandis que les fonds professionnels de capital investissement (FCPR) suivent des règles de déclaration distinctes.

- Les obligations des non-résidents : Les contribuables domiciliés hors de France disposant de revenus de source française sont tenus de souscrire une déclaration spécifique, sous peine de taxation d’office.

La multiplicité des situations (revenus encaissés à l’étranger, cession de titres, insuffisance de déclaration) impose aux tuteurs et mandataires de se référer systématiquement aux articles du CGI et aux bulletins officiels des impôts (BOI). La formation continue des tuteurs, souvent réalisée en visio-conférence pour permettre un partage de documents en temps réel, s'avère essentielle pour maîtriser ces dispositifs techniques et éviter les redressements fiscaux qui pénaliseraient les personnes protégées.