Les engrais sont des intrants agricoles essentiels, apportant aux sols et aux plantes les éléments nutritifs indispensables à la croissance des cultures. Ils compensent l'appauvrissement naturel des sols et soutiennent les rendements agricoles, agissant en quelque sorte comme des vitamines. Sans leur contribution, les évolutions de production agricole du XXème siècle n'auraient pas été possibles, ce qui en fait des intrants stratégiques pour la sécurité alimentaire mondiale. Les trois nutriments majeurs fournis par les engrais sont l'azote (N), le phosphore (P) et le potassium (K), chacun ayant des fonctionnalités distinctes et complémentaires.

Là où leur dimension géopolitique s’épaissit, c'est quand nous comprenons que ces engrais, utilisés partout, dépendent de ressources minières concentrées dans quelques pays. Cette concentration des ressources rend le commerce des engrais, à travers des chaînes logistiques mondialisées, nécessaire aux équilibres internationaux. Si le contexte se durcit et si l'instabilité des approvisionnements gagne du terrain, comme c'est le cas depuis quelques années, alors surgissent d'inévitables vulnérabilités pour les régions fortement dépendantes des importations, dont l'Union européenne (UE).

La Dépendance de l'Union Européenne aux Importations d'Engrais

L’UE est l'une des zones agricoles au monde les plus dépendantes envers des engrais venant d'autres régions du globe. Plus de 60 % des engrais consommés dans l’UE sont importés, et pour la potasse ou le phosphore, la dépendance est quasi totale. Pendant longtemps, cette réalité est restée largement sous-estimée, car les engrais étaient considérés comme un intrant technique agricole, non stratégique, souvent confondus avec les produits phytosanitaires.

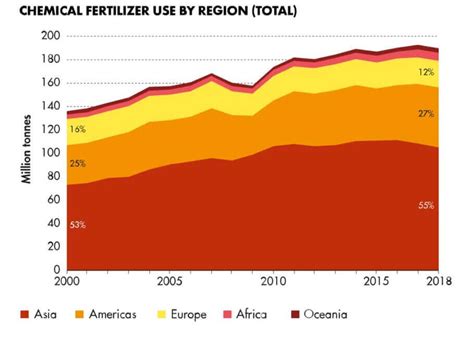

Les ressources nécessaires à la production d'engrais sont inégalement réparties. La Chine joue un rôle régulateur sur l'azote, en produisant 30 % et en coupant parfois ses exportations. La Russie, les États-Unis, le Qatar, et dans une moindre mesure l'Égypte et l'Arabie saoudite, sont les grands pourvoyeurs d'engrais azotés dans le monde. La production d'azote nécessite du gaz, ce qui explique cette géographie. Sur les roches phosphatées, si la Chine est encore le premier producteur, c'est le Maroc qui en détient les plus grandes réserves et qui assure plus du tiers des exportations mondiales. Les États-Unis en possèdent également, et l'Arabie saoudite cherche à développer cette filière. Concernant la potasse, le Canada, la Russie et le Bélarus réalisent deux tiers de la production et de l'exportation mondiale.

Évolution de l'Utilisation des Engrais Minéraux dans l'UE

En 2022, la quantité d’engrais minéraux (azote et phosphore) utilisée pour la production agricole dans l’Union Européenne s’est élevée à 9,8 millions de tonnes, a annoncé Eurostat le 28 juin 2024. Cela représente une chute de 10,3 % par rapport à la quantité employée en 2021, et un repli de 15,9 % par rapport au pic de 2017. Cette baisse de l’utilisation d’engrais minéraux est en partie liée à la forte hausse des prix des engrais suite à l’agression militaire de la Russie contre l’Ukraine et à l’application de sanctions à l’encontre de la Russie.

Le recours aux engrais azotés a reculé à environ 8,9 millions de tonnes en 2022, équivalant à une diminution de 9,4 % par rapport à 2021. Les utilisations nationales les plus élevées sont relevées en France (2 millions de tonnes) et en Allemagne (1,1 million de tonnes). La consommation d’engrais phosphorés s’est élevée à 0,9 million de tonnes en 2022, en baisse de 17,9 % par rapport à 2021. Les pays ayant utilisé le plus d’engrais à base de phosphore pour leur agriculture étaient la France, l’Espagne, l’Italie et la Roumanie. Ensemble, ils représentaient environ la moitié de l’utilisation totale de l’Union européenne. Au sein de l’Union européenne, en 2017, la vente d’azote représentait 11 millions de tonnes et celle de phosphate 2,6 millions de tonnes.

Le Cas Spécifique de la France : Production, Importations et Dépendances

En France, la production « apparente » d’engrais, issue en grande partie de matières premières importées, a diminué de 3 millions de tonnes (Mt) en douze ans, passant de 4,5 Mt en 2011 à 1,5 Mt en 2023, selon une étude de FranceAgriMer. Plus de 80 % de cette production « apparente » sont des ammonitrates. Le reste de la production d’engrais est composé à parts égales de composés NP, NPK* et d’organo-minéraux. Ces douze dernières années, l’ensemble des productions françaises d’engrais ont décliné, mais celles à base d’azote se sont effondrées jusqu’à disparaître pour certaines. Depuis 2021, la France ne produit plus de solutions azotées ni d’engrais simples potassiques et de composés PK. Les triples superphosphates ont aussi disparu de la gamme de fertilisants fabriqués en France. En 2011, la France produisait jusqu’à 3,7 Mt d’ammonitrates, de solutions azotées et de composés NP/NPK.

La France importe 2,17 Mt d’engrais utilisables en l’état ou de matières premières destinées à être transformées en engrais. Depuis douze ans, la baisse de la production française d’engrais azotés n’a pas été compensée par davantage d’importations. Les livraisons ont même diminué de près de 600 000 tonnes (ou de 23 %) passant de 2,3 Mt en 2011 à 1,7 Mt en 2023. Parmi les fertilisants azotés, les importations d’ammonitrates ont chuté de 46 %. En 2022-2023, la France n’en a importé plus "que" 511 000 tonnes contre 945 000 t douze ans auparavant. Cependant, les livraisons de solutions azotées ont diminué dans de moindres proportions.

Malgré l'achat de moins d'engrais azotés, la France a renforcé sa dépendance à l’égard des pays tiers aux dépens de ses voisins européens. En Union européenne, plus de 90 % de l’engrais azoté importé en France (ou 620 000 tonnes) provient de Belgique et des Pays-Bas à parts égales. Hors Union européenne, 56 % des quantités d’engrais azotés livrées en France (761 000 tonnes en 2023) ont été expédiées d’Égypte, d’Algérie et, depuis la guerre en Ukraine, des États-Unis et de Russie.

Expliquez-nous... l’approvisionnement en carburant en France

Pour les engrais phosphatés, pas moins de 71 % (ou 261 000 tonnes éq P) des engrais utilisés en France sont importés de pays tiers, essentiellement du Maroc et, dans une moindre mesure, de Russie. Les engrais européens épandus (69 000 tonnes éq P) ont été achetés à parts égales en Espagne, en Belgique et aux Pays-Bas.

Concernant les engrais potassiques, l’Hexagone dépend en Union européenne à 50 % de l’Allemagne (171 000 téq K sur 335 000 téq K) et dans le reste du monde de la Russie (34 000 téq K sur 58 000 téq K). Malgré la guerre en Ukraine, la France n’est pas parvenue à s’affranchir de la Russie pour s’approvisionner en engrais. Plus de la moitié des engrais potassiques importés ou de pays tiers, hors Union européenne, sont russes, mais aussi un cinquième des fertilisants à base de phosphate (50 000 t éq P) et 20 % des engrais azotés (171 000 t éq N). La Russie est revenue en force sur le marché français des engrais azotés alors qu’entre 2019 et 2021, le pays n’en livrait plus. Depuis le 24 février 2022, elle ne cesse de gagner des parts de marché.

En 2018, selon l’Observatoire pour la fertilisation minérale et organique, 18 millions de tonnes de fertilisants minéraux et organiques ont été commercialisés en France métropolitaine, dont 11,5 millions de tonnes d’origine minérale et 6,5 millions de tonnes d’origine organique. La France a recours aux importations à hauteur de 95,1 % pour les minéraux utilisés comme engrais. En 2017, pour un besoin de 12 172 Mt, les 601 000 tonnes extraites sur le territoire ne couvraient que 4,9 % du besoin total (contre 16 % en 1990). À l’inverse, les phosphates utilisés pour fournir aux plantes une source de phosphore sont des matières non renouvelables confrontées à des stocks limités.

Entre 1973 et 2017, les quantités d’azote minéral livrées ont augmenté d’un tiers, passant de 1,6 à 2,2 Mt, tandis que les surfaces fertilisables ont diminué de 11 % (25,8 millions d’hectares en 2017). Les quantités utilisées s’élèvent à 140 kg par hectare en moyenne pour les grandes cultures effectivement fertilisées (blé, orge, colza, maïs, etc.), selon l’enquête « pratiques culturales 2011 » - SSP. La dose d’azote apportée est fonction de l’objectif de rendement, mais dépend aussi fortement de la culture. En 2011, seule la moitié des surfaces de grandes cultures a reçu des engrais minéraux phosphatés. Le blé tendre et le triticale ont reçu du phosphate sur un peu plus d’un tiers des surfaces, les autres cultures sur plus de la moitié et le maïs grain en particulier, sur plus des deux tiers. Il en résulte que les apports de phosphate minéral (P2O5) s’élèvent en moyenne à 56 kg (soit environ 24 kg de phosphore) par hectare fertilisé. Un cinquième de la sole reçoit des phosphates tous les ans. Sur une période de 5 ans (de 2007 à 2011), les surfaces de grandes cultures ont reçu 2,4 apports de phosphates en moyenne. Comme pour la fertilisation azotée, les pratiques agricoles varient fortement selon les territoires.

Les Pesticides en Europe : Tendances et Réglementations

En 2023, les États membres de l’UE utilisaient en moyenne 2,67 kg de pesticides par hectare de terre cultivée (contre 3,11 kg en 2013). Les pratiques des Européens concernant l'utilisation des pesticides varient beaucoup d'un pays à l'autre. Ainsi, selon l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), Malte est le plus gros consommateur de pesticides dans l'UE avec 12,74 kg par hectare (10 000 m²) de terres cultivées en 2023. En valeur absolue, la France, l'Espagne, l'Allemagne et l'Italie ont déclaré les volumes les plus importants en termes de consommation de pesticides de l'UE en 2023. Rapportée au nombre d’hectares cependant, l'Espagne (3,19 kg/ha), l'Allemagne (3,41 kg/ha) et la France (3,65 kg/ha) se situent tout de même au-dessus de la moyenne européenne (2,67 kg/ha).

Entre 2011 et 2023, c'est l'Italie et le Portugal qui ont connu la plus importante baisse de vente de pesticides (-44 %). De 2013 à 2023, certains ont utilisé de plus en plus de pesticides par hectare, à l'image de la Lettonie, l'Autriche, ou la Lituanie. À l'inverse, l'Italie et les Pays-Bas ont fortement diminué cette quantité, mais ces derniers figurent toujours parmi les plus gros consommateurs.

L'Union européenne, au travers de sa réglementation, cherche à harmoniser les règles en termes de pesticides autorisés et interdits, et de seuils maximums de résidus présents. Dans la législation européenne, les produits phytosanitaires sont soumis à une autorisation de mise sur le marché. Le règlement relatif à la production et à l’autorisation des pesticides contient ainsi une liste positive de "substances actives" (les ingrédients chimiques des pesticides) approuvées, établie au niveau de l’Union. Les pesticides sont ensuite autorisés au niveau national sur la base de cette liste. La Commission européenne définit un pesticide comme "un produit qui prévient, détruit, ou contrôle un organisme nuisible ou une maladie, ou qui protège les végétaux ou les produits végétaux durant la production, le stockage et le transport".

Le glyphosate est l'herbicide le plus répandu dans le monde, et contenu notamment dans le Roundup de Monsanto (racheté par Bayer en 2018). En 2015, le Centre international de recherche sur le cancer (CIRC), une agence intergouvernementale sous l'autorité de l'OMS, a classé le glyphosate comme “cancérogène probable”. L’autorisation expirait le 15 décembre 2022, mais avait été prolongée d’un an dans l’attente de l’évaluation scientifique du régulateur européen en la matière, l’Autorité européenne de sécurité des aliments (EFSA). Le 16 novembre 2023, après des mois d'âpres débats, plusieurs États membres dont la France se sont abstenus.

Le Mécanisme d’Ajustement Carbone aux Frontières (MACF) et ses Implications

Au sein de l’Union européenne, le débat entre exigences écologiques, productivité agricole et compétitivité économique continue de cristalliser les tensions. Au cœur de ces arbitrages se trouve la question des engrais, devenus un enjeu géopolitique majeur à mesure que s’entrecroisent dépendances extérieures, tensions énergétiques et politiques climatiques. Alors que l’Union européenne déploie le mécanisme d’ajustement carbone aux frontières (MACF), instrument réglementaire visant à soumettre les produits importés dans le territoire douanier européen à une tarification du carbone équivalente à celle supportée par les industriels européens, afin de lutter contre les fuites de carbone, les fragilités structurelles du modèle agricole européen apparaissent plus nettement.

Le MACF est entré en vigueur au 1er janvier 2026 pour le ciment, l’aluminium, le fer, l’acier, l’électricité et les engrais, avant que tous les secteurs soient concernés en 2035. Le MACF n’est pas une surprise ; il fait partie du Pacte vert européen lancé en 2019 pour atteindre la neutralité carbone en 2050 dans l’UE. Il est donc censé être connu depuis plusieurs années par les acteurs concernés, y compris agricoles. D’ailleurs, une analyse prospective en avait été faite dans l’édition 2023 du Déméter, dont la lecture aujourd’hui s’avère éclairante.

Ce mécanisme répond à une logique théoriquement cohérente : éviter les fuites de carbone en appliquant aux importations un prix du carbone équivalent à celui supporté par les producteurs européens. Le problème, c’est que l’agriculture se situe à la fois "dedans et dehors" du système. D’un côté, les engrais - intrants clés de l’agriculture - sont intégrés au MACF. De l’autre, les exploitations agricoles ne sont pas couvertes par le marché carbone européen (ETS), mécanisme de plafonnement et d’échange de quotas d’émission qui impose un coût au carbone pour les secteurs industriels et énergétiques les plus émetteurs.

Résultat : les agriculteurs subissent une hausse potentielle du coût de leurs intrants sans bénéficier d’un mécanisme symétrique de compensation. Le MACF expose l’agriculture européenne à une tarification carbone qu’elle ne maîtrise ni dans son calendrier ni dans ses paramètres précis de fonctionnement. Les estimations des organisations professionnelles montrent un risque de surcoût évalué autour de 150 euros par hectare dans certaines productions. Dans un contexte de marges déjà sous pression, cela fragilise directement la compétitivité des agricultures européennes, notamment céréalières, avec un effet domino possible sur les exportations réalisées en la matière.

Les producteurs ne pourront pas acheter longtemps à de tels prix et risquent donc d’utiliser moins d’engrais. Or moins d’engrais signifie moins de protéines dans les grains, moins de volumes récoltés et donc moins de surplus mobilisables pour, par exemple, exporter du blé dans le monde. La souveraineté de l'Europe dans le domaine agricole est mise en question. La nécessité d'éviter que le MACF, conçu pour lutter contre les fuites de carbone, ne se traduise paradoxalement par une perte de production agricole dans l’UE et une dépendance accrue à des fournisseurs extérieurs est cruciale. Il est contre-productif de vouloir développer une autonomie stratégique ouverte de l’UE qui puisse affaiblir un secteur productif aussi essentiel.

L’UE a longtemps raisonné comme si les chaînes d’approvisionnement resteraient ouvertes, fluides et apolitiques. Cette hypothèse est désormais caduque. L’Union veut se protéger des distorsions de concurrence liées au carbone, mais elle applique cet outil dans une époque géopolitique profondément asymétrique, où des puissances ne partagent ni ses règles, ni son calendrier, ni sa vision. Dans le cas des engrais, l’UE taxe davantage ce qu’elle ne maîtrise pas, sans avoir sécurisé d’alternative crédible. Elle a décidé de taxer les engrais russes, non sans raison, mais ce fournisseur représentait 25 % de ses approvisionnements en engrais azotés, et doit désormais se tourner vers les États-Unis notamment pour en trouver, au prix bien plus fort.

Si précisément ces intrants sont plus chers, et que l'UE n’en produit pas en quantité suffisante, par une dynamique d’emballement normatif, la question de savoir qui paiera la facture se pose : les producteurs, les pouvoirs publics, les consommateurs ? Il est également impératif de poser la question des engrais verts à développer sur le sol européen, mais là encore, il faut des industries, des investissements dans les technologies bas-carbone et des cadres réglementaires qui permettent de tels dispositifs. Plus largement, outre la nécessité de ne pas générer des injustices économiques à l’intérieur, l’UE va devoir expliquer le MACF sans nourrir un récit anti-européen à l’extérieur. Cela a fait l’objet de vives discussions en marge de la Cop30 au Brésil en novembre dernier.

En résumé, pour l’UE, continuer à parler de souveraineté alimentaire sans traiter frontalement la question des engrais pour son agriculture revient à confondre vision stratégique et incantation politique. Si la décarbonation se traduit par une perte de compétitivité agricole et par une dépendance accrue aux importations, alors on ne parle plus de transition, mais de désarmement productif.

tags: #utilisation #fertilisants #europe