L'avènement des applications de paiement mobile a transformé nos habitudes financières, rendant les transactions plus rapides et plus fluides. Parmi elles, Lydia s'est imposée comme un acteur majeur en France, simplifiant les paiements, les remboursements et les collectes d'argent. Cependant, l'utilisation de ces services, notamment par des mineurs, soulève des questions essentielles relatives à l'attestation du tuteur légal et à la conformité réglementaire. Lydia, en tant qu'établissement de monnaie électronique agréé et supervisé par l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) de la Banque de France, est soumise à des obligations strictes en matière de sécurité et de connaissance client (KYC), garantissant ainsi un cadre d'utilisation fiable et sécurisé pour tous ses utilisateurs, y compris les plus jeunes sous la supervision de leur représentant légal.

Le Compte Lydia et la Carte Lydia : Fonctionnement et Caractéristiques

Le Compte Lydia est au cœur de l'écosystème Lydia, offrant une plateforme pour la gestion des fonds et l'exécution des opérations de paiement. Il est conçu pour être intuitif et accessible, permettant aux utilisateurs d'envoyer et de recevoir de l'argent avec ou sans l'application. La Carte Lydia, quant à elle, est une carte internationale de paiement Visa, caractérisée par une interrogation systématique du solde et un débit immédiat. Cela signifie que chaque opération effectuée avec la carte est débitée intégralement sur le compte du client, après vérification automatique et systématique du solde disponible.

La Carte Lydia : Une Solution de Paiement Flexible et Sécurisée

La Carte Lydia est directement liée au Compte Lydia du client, qui doit s'assurer de disposer d'un solde suffisant pour toutes les opérations. Elle est individuelle, nominative et personnelle, et doit être signée par le client ou l'utilisateur dès sa réception. Dans le cadre d'un Compte partagé Lydia, le client peut demander l'émission d'une Carte Lydia au profit d'un utilisateur avec son accord. Toutes les opérations réalisées par cet utilisateur seront alors débitées directement du Compte partagé Lydia du client. Le nombre de cartes pouvant être émises dans ce cadre est détaillé dans l'Annexe Tarifs et Limites.

La Carte Lydia permet une série d'opérations de paiement auprès d'accepteurs pour l'achat de biens ou de services. Le consentement à ces opérations est donné lors de la première utilisation. En plus de la carte physique, Lydia propose des cartes virtuelles, utilisables pour les paiements sur des sites e-commerce. Ces cartes virtuelles sont soit des e-cartes VISA à usages multiples, soit des e-cartes VISA à usage unique, offrant une flexibilité accrue pour les achats en ligne.

Sécurité des Opérations et Responsabilités de l'Utilisateur

La sécurité est une priorité absolue. Le client et/ou l'utilisateur doit prendre toutes les mesures nécessaires pour assurer la sécurité de sa Carte Lydia, de ses données, de son code confidentiel et de tout autre élément du dispositif de sécurité personnalisé. Il est impératif de garder le code confidentiel secret et de ne jamais le communiquer, ni l'inscrire sur la carte ou d'autres documents. Le code confidentiel est indispensable pour l'utilisation de la Carte Lydia auprès des terminaux de paiement électronique (TPE), des distributeurs automatiques de billets (DAB) ou de certains terminaux de paiement à distance. Le nombre d'essais successifs pour composer le code confidentiel est limité à trois.

En cas de perte, de vol, de détournement ou d'utilisation non autorisée de l'instrument de paiement ou des données associées, le client doit informer Lydia sans tarder afin de bloquer l'instrument. Lydia se réserve le droit de demander des documents justificatifs, tels qu'une déclaration écrite ou une copie de dépôt de plainte, pour prouver le motif de la demande de blocage. Il est important de noter que Lydia reste étranger à tout différend commercial (autre que relatif à l'ordre de paiement) pouvant survenir entre le client/l'utilisateur et l'accepteur. Les contestations portant sur le prix des biens ou services achetés auprès de tiers ne sont pas recevables auprès de Lydia, qui ne prendra en charge aucune contestation liée à l'annulation ou au remboursement des achats réalisés auprès de tiers.

Cependant, des exceptions s'appliquent en cas de fraude. Conformément aux dispositions légales, Lydia peut ne pas procéder au remboursement si elle a de bonnes raisons de soupçonner une fraude du titulaire de la Carte Lydia. Cette décision de blocage est motivée et notifiée au titulaire de la carte et/ou du compte. Le blocage d'un Compte Lydia sur lequel les opérations sont débitées entraîne de plein droit le blocage de l'usage de la Carte Lydia. La clôture d'un compte Lydia avec une ou plusieurs cartes entraîne l'obligation de les restituer. Toute altération fonctionnelle ou physique de la Carte Lydia susceptible d'entraver son fonctionnement est interdite. Une carte défectueuse sera remplacée par Lydia sans frais, sauf si la défectuosité est due au client/utilisateur (notamment en cas de non-respect des règles de conservation).

L'Attestation du Tuteur Légal et l'Ouverture de Compte pour les Mineurs

Lydia se distingue par son accessibilité à une grande diversité de profils, incluant les mineurs. Il est possible d'ouvrir un compte courant Lydia pour une personne physique, majeure et capable, ou âgée de 14 ans sous la supervision et avec l'accord de son représentant légal. Cette flexibilité est rendue possible grâce à un processus d'inscription simplifié, mais rigoureusement encadré par des obligations légales et réglementaires.

Processus de Création de Compte Lydia

La création d'un compte Lydia est un processus rapide et intuitif, réalisable en quelques minutes depuis un smartphone. Il se déroule généralement en cinq étapes clés :

- Téléchargement de l'application Lydia : L'application est gratuite et disponible sur le Play Store pour Android et l'App Store pour Apple.

- Renseignement du numéro de téléphone : Le numéro communiqué doit avoir un indicatif européen. Un code ou un lien est envoyé par SMS pour validation. Ce numéro est ensuite automatiquement lié au profil du nouveau client.

- Acceptation des conditions générales : Il est nécessaire de cocher les trois cases et de cliquer sur "Je m'inscris".

- Vérification de l'identité : Pour profiter de toutes les fonctionnalités et obtenir un IBAN, la vérification d'identité est obligatoire. Elle peut être réalisée à tout moment dans l'application. Lydia demande une pièce d'identité en cours de validité (carte d'identité européenne, passeport européen, carte/titre de séjour européen). Un justificatif de domicile n'est généralement pas requis. Pour valider l'authentification, un selfie vidéo est demandé, durant lequel l'utilisateur doit prononcer une phrase à haute voix. Cette méthode d'authentification est essentielle pour obtenir le statut de profil vérifié et renforcer la sécurité.

- Choix du type de compte et alimentation : Lydia propose différentes offres adaptées aux besoins des utilisateurs. L'offre Découverte est gratuite et permet de se familiariser avec l'application, idéale pour des paiements mobiles sans contact ou des achats sur Internet via une carte virtuelle (la carte bancaire physique n'est pas incluse). Les offres Bleue (4,90 €/mois) et Verte (7,90 €/mois) offrent plus de fonctionnalités, y compris une carte de paiement physique pour la gestion des dépenses quotidiennes.

Comment Créer Un Compte Lydia | Comment Ouvrir Un Compte Lydia ( 2025 )

Une fois le profil vérifié, l'utilisateur peut utiliser l'IBAN de son compte pour recevoir des virements bancaires (standard ou instantanés) ou alimenter son compte via une carte bancaire. Il est également possible de créer une page en ligne pour recevoir des paiements de tiers, même s'ils n'ont pas de compte Lydia.

L'Importance de la Vérification d'Identité pour la Conformité Réglementaire

En tant qu'établissement de monnaie électronique, Lydia est tenue par la loi de connaître ses clients (KYC) et de vérifier leur identité pour lutter contre la fraude et le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Le décret n° 2023-63 du 3 février 2023 a renforcé cette obligation. La vérification d'identité est une étape cruciale pour garantir la sécurité des clients et de leurs fonds.

Le processus de vérification d'identité implique de soumettre une pièce d'identité dans l'application et de réaliser un selfie vidéo. En cas de documents non conformes ou non vérifiables, les équipes de Lydia peuvent demander de renvoyer les pièces ou, à terme, bloquer le compte si les envois ne sont pas concluants. L'obligation de vigilance est proportionnelle à l'usage de l'application. Par exemple, un client recevant plus de 4 000 € sur ses comptes devra justifier de la provenance des fonds. Des justificatifs complémentaires, comme un avis d'imposition ou un justificatif de domicile, peuvent être demandés dans certains cas.

Sécurité Avancée et Authentification Forte sur Lydia

Lydia met en œuvre plusieurs mesures de sécurité pour s'assurer que seul le propriétaire du compte client peut accéder à ses services et que son argent est toujours en sécurité. Ces mesures sont intégrées tant dans l'application que dans son système d'information et son organisation.

Connexion et Déblocage de Compte

Pour se connecter à l'application, le client doit renseigner un numéro de téléphone compatible et un mot de passe. En cas de mot de passe oublié ou de compte bloqué, une procédure de déblocage est disponible, qui requiert l'enregistrement d'un selfie vidéo. Ce selfie est analysé par le service client pour confirmer que la personne qui souhaite retrouver l'usage de son compte en est bien le propriétaire légitime.

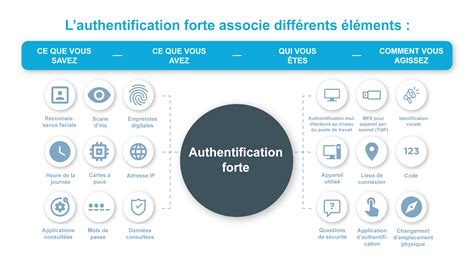

L'Authentification Forte : Une Obligation Réglementaire Européenne

L'authentification forte, en complément des mots de passe habituels, n'est pas optionnelle. Elle est imposée par la réglementation européenne (DSP2, renforcée en 2021) pour les prestataires de services de paiement, y compris les établissements de monnaie électronique comme Lydia. Ce dispositif vise à vérifier l'identité de l'utilisateur au moment de valider certaines opérations bancaires, en utilisant au moins deux éléments parmi trois catégories :

- Éléments de connaissance : Un mot de passe, un code secret ou une question secrète.

- Éléments de possession : Un téléphone mobile, une montre connectée ou un boîtier électronique.

- Éléments d'inhérence : Une empreinte digitale, la forme de l'iris ou la reconnaissance vocale.

Concrètement, l'authentification forte sur Lydia peut se traduire par l'envoi d'une notification via l'application mobile pour valider une opération, avec une saisie de code, une empreinte digitale ou une reconnaissance faciale. Cette exigence s'applique dans trois cas principaux :

- L'accès à l'espace client en ligne tous les 180 jours.

- La plupart des opérations de paiement électronique.

- L'exécution d'une opération en ligne susceptible de comporter un risque de fraude (par exemple, changement d'adresse, ajout d'un bénéficiaire de virement).

Exceptions à l'Authentification Forte

Bien que l'authentification forte soit une mesure de sécurité essentielle, il existe des exceptions pour améliorer l'expérience utilisateur sans compromettre la sécurité. Ces exceptions incluent :

- Accès à l'espace client : L'authentification forte n'est pas requise à chaque connexion, mais tous les 180 jours. Elle n'est pas non plus nécessaire si l'espace en ligne permet uniquement de consulter le solde du compte et les opérations des 90 derniers jours.

- Petits paiements sans contact : Pour des montants inférieurs ou égaux à 50 €, l'authentification forte par code n'est pas systématique, mais peut être demandée régulièrement (par exemple, après 5 opérations consécutives sans authentification forte ou lorsque le montant cumulé des paiements sans code dépasse 150 €).

- Paiements à distance de faible valeur : Les paiements ne dépassant pas 30 € ne sont pas soumis à l'authentification forte, sous réserve que leur montant cumulé ne soit pas supérieur à 100 € ou que le nombre d'opérations consécutives sans authentification forte n'excède pas 5.

- Abonnements et paiements récurrents : Seule la première opération est soumise à l'authentification forte pour les opérations de même montant et au profit du même bénéficiaire.

- Bénéficiaires de confiance : Les virements au profit d'un bénéficiaire préalablement enregistré sont exemptés d'authentification forte.

- Virements entre comptes du même titulaire au sein du même établissement : L'authentification forte n'est pas requise pour les virements entre comptes au nom du même titulaire dans le même établissement.

- Paiements en borne : L'authentification forte n'est pas demandée pour payer directement en borne les frais de stationnement ou un titre de transport.

- Exemptions pour les professionnels : Les professionnels peuvent être exemptés de l'authentification forte s'ils démontrent un faible risque de fraude, évalué en fonction du taux moyen de fraude chez l'émetteur de la carte et chez l'acquéreur.

- Clauses de "no-show" : Le paiement initié par le commerçant pour percevoir les frais de non-présentation est exempté d'authentification forte, celle-ci ayant déjà eu lieu lors de la réservation.

Conséquences en cas d'Opération Frauduleuse

En cas d'opération frauduleuse sans authentification forte, la banque doit rembourser immédiatement le client. Si une authentification forte a eu lieu, la banque peut refuser le remboursement si elle prouve la fraude ou une négligence grave du client. Cependant, la Cour de cassation a statué que le client piégé par un faux conseiller bancaire ne peut se voir reprocher une négligence grave et a droit au remboursement. Il est crucial de signaler toute opération frauduleuse à sa banque le plus rapidement possible. En cas de retard de remboursement, des pénalités peuvent s'appliquer à la banque.

Protection des Données Personnelles et Politique de Confidentialité

Lydia Solutions, en tant que responsable de traitement, accorde une importance primordiale à la protection des données personnelles de ses clients, prospects et visiteurs, conformément au Règlement Général sur la Protection des Données (RGPD) et à la réglementation applicable. La politique de protection des données, mise à jour régulièrement, vise à informer les utilisateurs sur la manière dont leurs données sont collectées, utilisées et protégées.

Catégories de Données Collectées et Finalités des Traitements

Lydia Solutions collecte et traite diverses catégories de données personnelles, strictement limitées à ce qui est nécessaire aux finalités poursuivies. Ces données incluent :

- Données d'état civil, d'identification et coordonnées de contact : Pour la gestion de la relation d'affaires et la connaissance client.

- Données liées à la situation personnelle et professionnelle : Pour adapter les services et respecter les obligations légales.

- Informations d'ordre économique et financier, données financières et transactionnelles : Pour l'exécution des opérations de paiement, la lutte contre le blanchiment de capitaux et le financement du terrorisme, et la prévention de la fraude.

- Données liées aux produits et services souscrits : Pour la gestion des comptes et services.

- Données issues des correspondances et communications : Pour la gestion des réclamations et l'amélioration de l'expérience client.

- Données de connexion et cookies essentiels : Pour le fonctionnement des applications et des sites, et l'analyse d'audience.

- Données de géolocalisation : Pour des traitements spécifiques avec consentement.

Les traitements de ces données reposent sur des bases légales appropriées, telles que l'exécution du contrat, le respect d'obligations légales et réglementaires (notamment en matière de LCB-FT), l'intérêt légitime de Lydia Solutions et de ses clients, ou le consentement de l'utilisateur pour des traitements spécifiques (par exemple, prospection commerciale, cookies publicitaires).

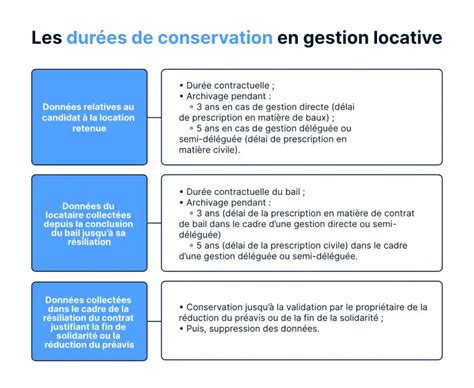

Durées de Conservation des Données

Les données personnelles sont conservées pour des durées définies en fonction des finalités des traitements et des exigences légales applicables. Ces durées tiennent compte des obligations légales et réglementaires de Lydia en tant qu'établissement de monnaie électronique, des délais de prescription, des impératifs de lutte contre la fraude et de LCB-FT, et de la gestion des litiges.

Par exemple, les données personnelles relatives à la gestion de la relation d'affaires et du compte de paiement sont conservées pendant cinq ans à compter de la fin de la relation d'affaires ou de la clôture d'une éventuelle procédure judiciaire. Les données des clients actifs relatives aux opérations de paiement (virements, paiements par carte) sont conservées pendant douze ans à compter de la date d'exécution de chaque transaction. Ces durées peuvent être prolongées si nécessaire pour la constatation, l'exercice ou la défense de droits en justice.

Vos Droits Concernant Vos Données Personnelles

Les utilisateurs disposent de droits sur leurs données qu'ils peuvent exercer à tout moment, conformément à la réglementation en vigueur. Ces droits incluent :

- Droit d'accès.

- Droit de rectification.

- Droit à l'effacement ("droit à l'oubli").

- Droit à la limitation du traitement.

- Droit à la portabilité des données.

- Droit d'opposition.

Lydia Solutions s'engage à être un acteur de confiance dans le traitement des données personnelles, en mettant en place des mesures de sécurité adaptées pour garantir la confidentialité et l'intégrité des informations collectées.

Lydia et l'Évolution du Paysage des Paiements Mobiles

Lydia a connu une croissance significative depuis sa création en 2013, s'établissant comme une application incontournable pour les paiements entre amis et la collecte d'argent. Son succès repose sur sa simplicité d'utilisation et son efficacité, comme en témoignent de nombreux retours d'utilisateurs satisfaits.

Les Cagnottes Lydia : Simplicité et Flexibilité

Les cagnottes Lydia sont un exemple de la facilité d'utilisation de l'application. Elles permettent de collecter de l'argent pour des événements divers (anniversaires, mariages, cadeaux communs) de manière rapide et simple. Elles acceptent tous les modes de paiement (cartes, virements, Apple Pay, Google Pay) et peuvent être personnalisées avec une image et une description. Lydia est devenu leader en France sur ce segment, avec 600 000 cagnottes organisées en 2024.

Les cagnottes peuvent être gratuites si tous les participants utilisent Lydia. Une commission de 4% est appliquée pour les participations en ligne lors du retrait, mais cette commission est de 0% si l'argent collecté est utilisé pour acheter une Carte Cadeau Amazon.fr. Les retraits sont libres et instantanés, vers un compte bancaire par virement instantané ou sur une Carte Cadeau Amazon.fr. Il est important de noter que les cagnottes Lydia sont destinées aux événements entre proches et ne doivent pas être utilisées pour collecter de l'argent pour des causes, les appels aux dons et à la générosité du public, pour lesquels d'autres plateformes comme Leetchi ou Le pot commun sont recommandées.

Commissions et Sécurité des Transactions

L'envoi d'argent avec Lydia est gratuit jusqu'à 250 € par mois. Au-delà, des commissions peuvent s'appliquer, dépendant de la provenance de l'argent, mais l'utilisateur est toujours informé avant la transaction. Pour les cagnottes, la création et la collecte sont gratuites. Lors d'un retrait vers un compte bancaire externe, une commission de 0% à 4% est prélevée, avec 0% pour les contributions via Lydia ou Sumeria, et 0% si l'argent est utilisé pour une Carte Cadeau Amazon.fr.

Lydia est une entreprise française contrôlée par l'ACPR de la Banque de France, respectant les plus hauts standards de sécurité bancaire. Avec plus de 150 000 paiements par jour, la plateforme est conçue pour être sûre et fiable. L'application peut être utilisée avec tous ceux qui ont un compte en euros dans une banque ou un établissement de paiement d'un pays de l'Union Européenne.

Comment Créer Un Compte Lydia | Comment Ouvrir Un Compte Lydia ( 2025 )

Les Défis de la Conformité et les Perspectives d'Évolution

Le renforcement du cadre législatif européen en matière d'applications de paiement a conduit Lydia à ajouter des étapes pour certaines transactions, notamment l'obligation de la double authentification et la vérification d'identité systématique. Ces mesures, bien que visant à lutter contre la fraude et à assurer la sécurité, ont pu générer de l'agacement chez certains utilisateurs habitués à une simplicité maximale. Antoine Portes, le fondateur de Lydia, a d'ailleurs reconnu un impact sur le nombre de téléchargements de l'application.

Malgré ces défis, Lydia continue d'évoluer. L'entreprise ambitionne de se transformer à terme en une véritable banque, proposant déjà des services comme les micro-crédits via Lydia+. Cette évolution témoigne de la volonté de Lydia d'offrir une gamme de services financiers toujours plus complète et sécurisée, tout en maintenant son engagement envers la simplicité et l'accessibilité. La collaboration avec les banques traditionnelles, bien que parfois complexe (certaines banques ayant montré une réticence à intégrer les services Lydia), reste un axe de développement important pour une intégration fluide dans l'écosystème financier.

tags: #attestation #tuteur #legal #utilisation #application #mobile