L'horticulture française, un secteur riche de diversité et d'expertise, fait face à des transformations structurelles profondes. Bien que ne représentant qu'une faible proportion des exploitations agricoles totales, son poids économique et social est significatif, employant une part notable de la main-d'œuvre agricole et générant un chiffre d'affaires conséquent. L'analyse des données récentes révèle des dynamiques contrastées, entre recul du nombre d'entreprises et d'emplois, et une augmentation de la performance par employé.

Évolution Structurelle des Exploitations Horticoles

Le secteur de l'horticulture et des pépinières ornementales a connu une diminution significative du nombre d'entreprises au cours de la dernière décennie. Le Recensement agricole 2020 a identifié une baisse de 51% du nombre d’entreprises spécialisées en fleurs et horticulture diverse en 10 ans. Cette tendance à la baisse s'est poursuivie, avec une diminution de 393 entreprises (-12,5%) entre 2021 et 2023, portant le nombre total d'horticulteurs et pépiniéristes en activité à 2 741 fin 2023. Le nombre d'entreprises du secteur de l'horticulture ornementale et de la pépinière semble continuer de diminuer à un rythme compris entre 5% et 5,5% par an. Cette mutation est majoritairement liée aux départs en retraite sans solution de transmission, accélérant ainsi la concentration des surfaces cultivées et la diminution des aires de cultures extérieures de pleine terre.

Les 5 régions qui regroupent le plus grand nombre d’exploitations sont les régions PACA, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes, Occitanie et Pays de la Loire. Quatre de ces régions (PACA, Auvergne Rhône-Alpes, Nouvelle-Aquitaine, et Occitanie) concentrent plus de la moitié des exploitations. En termes de chiffre d’affaires horticole, trois régions (Pays de la Loire, Auvergne Rhône-Alpes et Nouvelle-Aquitaine) génèrent la moitié du CA total, avec la région PACA atteignant 58 %. Il est à noter qu'entre 2021 et 2023, le CA horticole a diminué dans la plupart des régions, à l’exception du Grand Est (+18%), de la Normandie (+3,4%) et de l’Occitanie (+0,6%).

AU COEUR DE L'AGRICULTURE : L'horticulture, un potentiel économique méconnu

Poids Économique et Emploi dans la Filière Horticole

Bien que le nombre d’exploitations en horticulture et pépinière ne représente qu’1 à 1,8% du nombre d’exploitations agricoles, son poids en termes d’emplois est plus conséquent, avec la filière horticole représentant 3,6% de l’emploi agricole total. Le secteur a cependant perdu 3 529 emplois (-18,5% en ETP) entre 2021 et 2023.

Le chiffre d’affaires des exploitations spécialisées en horticulture ou pépinière ornementale est estimé à 2,05 milliards d’euros HT en 2023. Parmi cela, 83% provient de la production propre et 17% du négoce. Les données de 2021 et 2023 mettent en évidence une hausse de la performance du secteur avec un chiffre d’affaires par ETP qui augmente de 14% entre ces années, malgré un recul général du chiffre d'affaires et des emplois. Le chiffre d’affaires horticole total pour les 2 741 entreprises recensées fin 2023 est de 1 760 millions d’euros HT, dont 16,9% sont réalisés sur des activités autres que l’horticulture et la pépinière (agriculture, commerce de détail, vente de services, dont aménagements paysagers, etc.). Le chiffre d’affaires horticole moyen par entreprise progresse de 3,3% par an, un effet de concentration probable.

La capacité d’autofinancement atteint près de 30 000 € en moyenne par entreprise étudiée dans le cadre de l’Observatoire comptable et financier réalisé par CER France pour FranceAgriMer (données 2023). Le groupe d’entreprises spécialisées en pépinière plein champ dispose de l’excédent brut d’exploitation (EBE) le plus élevé. Les pépinières hors-sol suivies dans cette étude ont le chiffre d’affaires moyen le plus faible mais constituent le deuxième groupe ayant l’EBE le plus élevé après les pépinières plein champ. Les exploitations spécialisées en horticulture génèrent le chiffre d’affaires moyen le plus élevé.

Diversité des Productions Horticoles

La filière horticole et pépinière ornementale française se caractérise par des métiers et des produits très divers, avec environ 100 000 références de produits à la vente. Elle se répartit autour de cinq branches d'activités spécialisées : les fleurs et feuillages coupés, les plantes en pot et à massif, les végétaux de pépinières, les bulbes à fleurs, et les semences florales.

Fleurs Coupées

Les 3 espèces de fleurs coupées les plus produites en France sont la pivoine, l’anémone et le gerbera. Elles représentent ensemble plus d’1/4 du nombre de tiges de fleurs coupées produites. Les entreprises interrogées dans l’étude et spécialisées en fleurs coupées sont au nombre de 34.

Plantes en Pot et à Massif

Les plantes en pot les plus cultivées sont le chrysanthème (24% des plantes en pot produites), le géranium / pelargonium (17%) et le dipladenia (5%). Pour les plantes à massif, la pensée, le géranium / pelargonium et le pétunia dominent la production avec respectivement 22%, 18% et 8% de la production nationale en volume. Le poids des végétaux de pépinières dans le chiffre d’affaires horticole total reste stable entre 2021 et 2023, avec 36,0 % (634 M€), dépassant celui des plantes en pots et à massifs (26,3 %) alors que la tendance antérieure était à un relatif équilibre des ventes des deux grandes catégories.

Plantes de Pépinière

La production de plantes de pépinière, arbres et arbustes est caractérisée par une grande diversité d’espèces. Cette branche contribue de manière significative au chiffre d'affaires global de la filière. Les surfaces en production ont reculé de l’ordre de 2 000 ha, soit environ -5,3% par an, entre 2021 et 2023. Ce recul concerne en grande majorité les aires de cultures extérieures de pleine terre, en baisse de 14,5% sur deux ans, avec -2 028 ha.

Circuits de Distribution et Marchés

La distribution des produits horticoles fait appel à plusieurs circuits : la vente directe, les jardineries, les grossistes qui alimentent les grandes surfaces, les fleuristes, les paysagistes et les collectivités. La zone d’influence géographique des producteurs français évolue lentement et reste toujours en 2023 globalement orientée sur les marchés locaux (vente sur l’exploitation ou dans un rayon de 10 km) et régionaux (dans un rayon de 200 km) ; ces deux zones de chalandise constituant la destination de près des deux tiers des ventes de végétaux en valeur. Les ventes à l’expédition au-delà de 200 km pèsent pour moins de 30% et l’export pour environ 6%. Les ventes au détail, réalisées sur les exploitations et/ou les marchés de plein air et/ou en VPC, bien qu’en recul d’un point, restent le premier débouché en valeur, avec près d’un quart du chiffre d’affaires horticole cumulé.

La commercialisation s'articule autour d'une concurrence stricte entre le commerce de détail spécialisé, la grande distribution et les fleuristes traditionnels, ces derniers conservant la primauté sur la création de valeur ajoutée. Pour la filière horticole, le commerce de gros en fleurs et plantes représentait en 2019, 286 entreprises, 2 400 emplois et 777 millions d’euros.

Paysagisme et Services Associés

Le secteur des services paysagers est également un acteur majeur. On compte 32 450 entreprises spécialisées dans la création ou l’entretien des jardins et espaces verts. Il est important de noter que 2/3 d’entre elles n’ont aucun salarié. La profession génère au total un chiffre d’affaires de 7,7 milliards d’euros HT, soit 58 300 € en moyenne par actif.

On dénombre 3 950 paysagistes concepteurs et assimilés (c’est-à-dire n’ayant pas le titre reconnu par l’État mais exerçant ce métier) actuellement en activité. Parmi eux, 1 800 sont dirigeants et 1 600 sont salariés. Il est intéressant de constater que 23% des paysagistes concepteurs occupent au moins une activité secondaire, celle-ci occupant 21% en moyenne de leur temps de travail. Le recours aux prestations de conception paysagère et d'entretien des espaces verts soutient la demande globale.

Consommation des Ménages et Tendances d'Achat

La consommation intérieure révèle une stabilisation des actes d'achat doublée d'une contraction des budgets alloués par les ménages, traduisant une rationalisation des dépenses d'agrément dans un contexte d'instabilité économique. Sept foyers français sur 10 achètent au moins un végétal durant l’année, ce qui représente 20,3 millions de foyers. Au niveau individuel, cela correspond à 53% des Français de 18 ans et plus qui ont effectué au moins un achat de végétaux dans l’année en 2023. Le budget annuel moyen des foyers est de 118 euros, pour un total de 23 végétaux achetés.

En termes de proportion de foyers achetant des végétaux (taux de pénétration), les 4 principaux lieux d’achat sont la grande distribution, le fleuriste, la jardinerie et l’horticulteur/pépiniériste. Une part non négligeable de la consommation est liée au recueillement, avec 26% des foyers qui achètent des végétaux pour le cimetière, ce qui représente 16% des Français. Le budget annuel moyen pour ces achats s’établit à 46,50 €.

Commerce Extérieur et Compétitivité Internationale

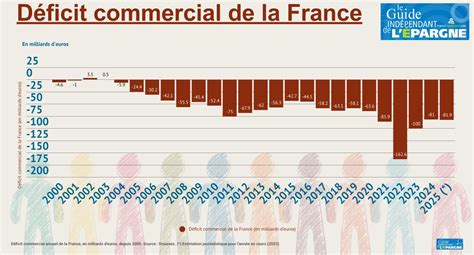

La filière de l'horticulture d'ornement française fait face à une concentration de sa production et un déficit commercial structurel. Le déficit commercial de la France pour les fleurs, plantes et feuillages frais approche le milliard d’euros (982 millions d’euros en 2023). En 2023, la France a importé 1 082 millions d’euros de végétaux et en a exporté 101 millions d’euros. L’UE-27 représente 93% des importations et 63% des exportations.

La balance commerciale affiche un déficit structurel profond, imposant une dépendance massive aux importations intra-européennes pour satisfaire la demande nationale. La France importe essentiellement en provenance des Pays-Bas. Les Pays-Bas réalisent 30% de la production de l’UE-27 en valeur en 2023, se positionnant comme le principal acteur. Le deuxième pays le plus important est l’Espagne avec 16% de la valeur de la production.

À l’intérieur de l’Union européenne, la plupart des échanges commerciaux sont effectués librement, sans formalité et sans contrôle aux frontières, sans déclaration en douane. Toutefois, les entreprises doivent transmettre mensuellement à la douane une déclaration d’échanges de biens (D.E.B.) reprenant l’ensemble des échanges intracommunautaires si l’entreprise a réalisé au cours de l’année civile précédente des introductions d’un montant supérieur ou égal à 460 000 euros.

tags: #chiffre #national #horticulture