La gestion d'un bien immobilier, qu'il soit destiné à la location ou à l'usage personnel, implique souvent des dépenses liées à son entretien et à son amélioration. Parmi ces dépenses, celles concernant le jardinage et l'entretien des espaces extérieurs suscitent de nombreuses interrogations quant à leur déductibilité fiscale ou à leur éligibilité à des crédits d'impôt. Il est en effet essentiel de distinguer les dispositifs applicables aux biens loués de ceux concernant la résidence principale, ainsi que les types de travaux éligibles. Cet article se propose de démystifier les règles en vigueur, en se basant sur la législation et la jurisprudence les plus récentes, pour offrir une compréhension claire et structurée des opportunités fiscales liées aux plantations et à l'entretien paysager.

Déductibilité des Travaux de Jardinage pour les Biens Immobiliers Loués

Lorsqu'on loue un bien immobilier, la possibilité de déduire les frais engagés, notamment les travaux, avant de subir l’impôt, est un aspect crucial de la gestion fiscale. Ce cadre est très réglementé, et la question de la déductibilité des travaux de jardinage est fréquemment posée. Peut-on déduire des revenus fonciers l'achat d'arbres ou de plantes pour un bien loué ? Qu'en est-il des travaux d’élagage, de jardinage courant, du nettoyage des terrasses ou de la piscine ?

Pour les biens loués, la déduction des travaux est possible uniquement si le propriétaire est au régime réel. Le gain fiscal peut être conséquent, permettant de récupérer la tranche fiscale et les prélèvements sociaux, soit parfois plus de la moitié des dépenses engagées. Cependant, il est notoirement difficile de trouver une information précise sur la déductibilité des frais liés au jardin et à l’entretien des extérieurs.

Le fisc accepte la déduction de ce qu'il appelle les « travaux de réparation » et les « travaux d’amélioration », mais refuse la possibilité d’intégrer les « travaux de reconstruction ». Le Bulletin Officiel des Finances Publiques (BOI-RFPI-BASE-20-30-10-20140203) est le texte de référence pour les travaux déductibles des revenus fonciers. Toutefois, ce bulletin ne mentionne rien spécifiquement sur les extérieurs, le jardinage, la pelouse ou tout autre élément associé.

La réponse se trouve en réalité dans un autre BOFIP qui stipule que les dépenses incombant au locataire ne sont pas déductibles. Il est donc impératif de se référer à la liste des charges récupérables auprès du locataire. Toutes les dépenses figurant sur cette liste ne pourront pas être déduites des loyers, même si le propriétaire choisit de les prendre en charge à la place du locataire. Il apparaît que la plupart des frais liés à l’entretien extérieur d’un bien loué sont, dans leur quasi-totalité, à la charge du locataire et ne peuvent donc pas être déduits.

Cela étant dit, il subsiste des charges non récupérables qui sont à la charge du propriétaire et sont, par conséquent, déductibles. L'élagage des arbres en est un exemple notable.

La Jurisprudence et les Précisions sur la Déduction des Frais de Jardinage

Une affaire passée devant la justice illustre parfaitement cette distinction. Un contribuable avait tenté de déduire 14 000 € de travaux liés au jardin. Suite à un redressement fiscal, l’affaire est allée en justice. Le juge a confirmé que les dépenses récupérables auprès du locataire (coupe, désherbage, nettoyage, évacuation des déchets à la déchetterie, etc.) ne sont pas déductibles. Cependant, une partie du devis concernait l’élagage d’arbres et la fourniture de plantations. Le Conseil d’État (CE du 26 septembre 2018 - affaire 405911) a jugé que ces dépenses relevaient de la charge du propriétaire, rendant leur déduction possible.

Le jugement est allé plus loin : si la facture permet de dissocier les frais à la charge du propriétaire de ceux à la charge du locataire, il est alors possible de déduire au prorata tous les frais engendrés par la partie relative au propriétaire.

Exemple concret :Imaginons qu’un propriétaire paie 8 000 € de frais de jardinage, décomposés comme suit :

- 3 000 € pour l’élagage

- 3 000 € pour l’entretien du jardin

- 2 000 € pour évacuer les déchets

Normalement, l’entretien du jardin et l’évacuation des déchets sont à la charge du locataire. Il serait donc impossible de déduire les 5 000 €. En revanche, l’élagage est déductible, soit 3 000 € que le propriétaire peut inclure dans sa déclaration de revenus fonciers.

Cependant, si la facture est détaillée et précise que sur les 2 000 € d’évacuation des déchets, 1 000 € sont dus à l’élagage et 1 000 € à l’entretien, cela change la donne. On peut alors prouver qu'une partie du nettoyage découle de l’élagage, qui est par défaut une charge pour le propriétaire. Dans cet exemple, il est supposé que le propriétaire paie toutes les dépenses.

Il est donc crucial que le devis soit détaillé et précis pour distinguer les dépenses récupérables de celles qui ne le sont pas. En premier lieu, la déduction des travaux extérieurs n'est possible que pour ceux qui ne sont pas récupérables auprès du locataire.

COPROPRIÉTÉS #2 - CHARGES récupérables ou NON RÉCUPÉRABLES ?

Déduction des Frais Avant la Mise en Location ou Entre Deux Locataires

Il est possible de déduire des frais avant même que le bien ne soit loué, à condition qu'il soit destiné à la location, qu'il ne soit pas habité et qu'il nécessite des travaux pour le rendre habitable. Cette règle s'applique également si le propriétaire effectue des dépenses d'extérieurs entre deux locataires et peut prouver qu'il est en recherche active.

Sur ce point, les textes ne contiennent pas de mentions particulières, et il n'est pas possible de garantir que chaque facture de jardinage sera systématiquement déductible dans cette situation. Chaque dossier sera soumis à l’appréciation du fisc, à moins qu'une jurisprudence ou un texte spécifique n'apporte des précisions ultérieures.

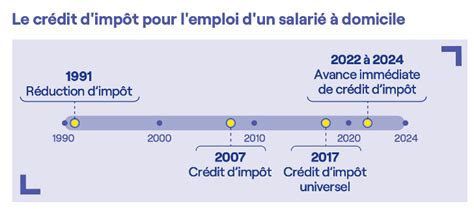

Crédit d’Impôt pour l'Emploi à Domicile et les Petits Travaux de Jardinage

Si les travaux de jardinage concernent la résidence principale, le propriétaire peut bénéficier d’un crédit d’impôt au titre des services à la personne. Ce dispositif permet de bénéficier d'un avantage fiscal significatif.

Le gouvernement, dans le cadre du projet de loi de finances, examine certaines niches fiscales, mais le crédit d’impôt pour les services à la personne (SAP) est à ce jour intégralement maintenu. Aucune réforme n'a été votée.

Les prestations éligibles doivent correspondre à des travaux d’entretien courant réalisés à proximité immédiate du domicile du client. L’avance immédiate du crédit d’impôt permet au client de ne payer que la moitié de la prestation au moment du règlement, le reste étant directement pris en charge par l’URSSAF. Par exemple, pour une prestation de 200 €, le client ne règle que 100 €. Ce mécanisme supprime le décalage d’un an entre la dépense et le bénéfice fiscal.

Dans le cadre de la loi Borloo relative aux services à la personne, visant à limiter le travail non-déclaré, les prestations d’entretien de jardin peuvent ouvrir droit à un crédit d’impôt de 50%. Ce crédit d’impôt est déduit du montant dû de l’impôt sur le revenu. Si le montant du crédit d’impôt est supérieur à l’impôt dû, l’administration fiscale rembourse la différence (ou la totalité si le contribuable ne paie pas d’impôt sur le revenu). Avec le prélèvement à la source, le crédit d’impôt est pris en compte dans le calcul de l’impôt sur le revenu.

La loi de finances 2017 limite le montant annuel des dépenses engagées pour toutes les activités de services à la personne. Ainsi, les petits travaux de jardinage sont plafonnés à 5 000 € de dépenses par an par foyer fiscal.

L'Avance Immédiate du Crédit d'Impôt : Fonctionnement et Avantages

Depuis juin 2022, les particuliers peuvent bénéficier de leur crédit d’impôt en temps réel sans avancer les frais grâce au service de l'avance immédiate. Pour en bénéficier, le particulier doit demander à son intervenant de s’inscrire à ce service. Une fois la prestation effectuée, l’intervenant émet une facture que le particulier doit valider sur un portail en ligne. L’Urssaf prélève alors le particulier de 50% du montant dû.

Le processus pour bénéficier de l’avance immédiate est simple. Le particulier peut le faire directement depuis son espace personnel sur le site de l'entreprise prestataire, ou demander à l'entreprise de le faire à sa place en fournissant les éléments personnels requis par l’Urssaf. Une fois le compte activé, les factures peuvent être réglées avec l’avance immédiate via le site particulier.urssaf.fr. Le prestataire envoie les demandes de paiement pour les prestations effectuées, et le particulier dispose de 48 heures pour les valider ou les refuser. Le compte en ligne sur le site de l’Urssaf permet de consulter à tout moment son suivi.

Ce crédit d'impôt pour le jardinage est accessible à tous, quelle que soit la situation familiale, d’emploi, le niveau de revenu ou l’âge, à condition de résider fiscalement en France.

Types de Travaux de Jardinage Éligibles au Crédit d'Impôt

Les petits travaux de jardinage font partie des 26 activités de services à la personne éligibles au crédit d’impôt. Ces travaux sont définis comme l’entretien courant des jardins et potagers de particuliers.

Parmi les prestations courantes qui donnent droit à un crédit d’impôt, on retrouve :

- La tonte du gazon : C'est l'une des tâches les plus fréquentes et chronophages au jardin.

- La taille des végétaux : Cela inclut les haies, arbres, arbustes, rosiers ou plantes grimpantes. La taille est essentielle pour rajeunir les plantes, équilibrer leurs silhouettes ou raccourcir des branches envahissantes. Il est important de noter que seules les tailles effectuées à hauteur d’homme, à partir du sol, peuvent ouvrir droit à une déduction d’impôt. L'élagage, en revanche, n'est pas éligible au crédit d'impôt.

- L'arrosage : Une tâche nécessaire à l’entretien régulier du jardin.

- Le désherbage : Qu'il s'agisse des massifs, du verger, du potager ou du jardin d’ornement.

- L'entretien des végétaux à proximité d’une piscine : Une tâche souvent oubliée mais éligible.

- L’enlèvement des déchets suite à une prestation de petits travaux de jardinage et le transport jusqu'à la déchetterie : Ces services sont également pris en compte pour le calcul de l’avantage fiscal.

En mode prestataire, le matériel utilisé pour les petits travaux de jardinage est fourni aux intervenants par l’entreprise ou l’association. Des entreprises spécialisées, souvent référencées via des coopératives comme Accès SAP, interviennent en mode prestataire et disposent d’un numéro de déclaration services à la personne.

Modalités de Paiement et Justificatifs

Le Chèque Emploi Service Universel (CESU) est un moyen de paiement nominatif d’un montant prédéfini, permettant de régler les prestations de services à la personne, que ce soit à un organisme de service à la personne ou à un salarié à domicile.

Pour obtenir une déduction sur ses impôts, il est nécessaire de choisir des professionnels (associations ou entreprises) agréés en services à la personne. L'article 199 sexdecies du code général des impôts confirme le crédit d’impôt de 50%.

Le crédit d’impôt jardinage se calcule uniquement sur le montant du paiement total et définitif des travaux, tels qu'indiqués sur la facture. Le paiement d'un acompte ne donne pas droit à cet avantage fiscal. Des justificatifs de dépenses seront exigés au moment de la déclaration. Il peut s’agir de travaux ponctuels ou de travaux réguliers énumérés dans un contrat d’entretien de jardin.

Il est recommandé de demander plusieurs devis et de comparer attentivement la qualité des prestations, le montant de la main d’œuvre et le temps de travail estimé, car les tarifs peuvent varier considérablement entre les modes d’intervention (prestataire où l'entreprise fournit le matériel, ou mandataire/emploi direct où le particulier fournit le matériel).

Crédit d'Impôt pour l'Investissement Forestier (DEFI)

Au-delà de l'entretien des jardins résidentiels, il existe un autre dispositif fiscal encourageant l'investissement dans la nature : le crédit d’impôt au titre de l’investissement forestier, anciennement connu sous le nom de DEFI. Ce dispositif, applicable jusqu’à fin 2027, offre la possibilité d’économiser jusqu’à 6 250 € par an d’impôt sur le revenu pour un couple marié ou pacsé soumis à imposition commune, et 3 125 € pour une personne célibataire, veuve ou divorcée.

Ce crédit d’impôt s’applique en cas d’acquisition de terrains boisés ou à boiser, ou de souscription ou d’acquisition en numéraire de parts de groupements forestiers ou de sociétés d’épargne forestières (SEF). Il soutient donc à la fois l'investissement direct dans la forêt et l'investissement indirect via des sociétés spécialisées.

En cas d’acquisition directe de forêts ou de parts de groupements forestiers, le crédit d’impôt est calculé sur 100% des sommes investies. Il est également calculé au taux de 25% sur les sommes affectées aux travaux. Pour une détention directe de forêts, le crédit d’impôt est calculé sur les dépenses de travaux effectivement payées au cours de l’année.

Le revenu cadastral des parcelles en nature de bois est imposé forfaitairement chaque année, censé refléter la prise de valeur annuelle de la forêt. En conséquence, lors de la vente de bois ou de la valorisation de crédits carbone labellisés bas carbone, les revenus sont intégralement exonérés d’impôt sur le revenu.

Les propriétaires de forêts ou de parts de groupements forestiers peuvent également bénéficier d’exonérations partielles d’IFI (Impôt sur la Fortune Immobilière) et de droits de donation ou de succession, sous certaines conditions. Ces exonérations, souvent appelées « dispositif Monichon », visent à aligner la fiscalité sur le cycle économique très long terme de l’actif forestier. Elles prévoient un abattement de 75% sur la valeur de l’actif forestier ou des parts de groupement pour l’application de l’IFI ou des droits de donation et de succession.

L’investissement en forêt, en plus de soutenir la filière forestière française, présente donc de nombreux avantages fiscaux et patrimoniaux. Il s’inscrit dans un cadre spécifique qui nécessite souvent le recours à des professionnels spécialisés en droit forestier.

Conditions d'Éligibilité au Crédit d'Impôt Forestier

Les non-résidents qui, en application de l’article 4 A du CGI, sont passibles de l’impôt sur le revenu à raison de leurs seuls revenus de source française, sont exclus du bénéfice du crédit d'impôt forestier.

Lorsque les travaux effectués sur les parcelles sont des travaux de plantation, ils ne peuvent être pris en compte pour le crédit d’impôt qu'à la condition que soient utilisés des graines et plants forestiers conformes aux prescriptions des arrêtés régionaux relatifs aux aides de l’État à l'investissement forestier, pris conformément à la partie réglementaire du code forestier (C. for., art. D).

Les dépenses de travaux forestiers payées par le contribuable et la fraction des dépenses de travaux forestiers payées par un groupement forestier ou une SEF sont retenues globalement dans la limite annuelle de 6 250 € pour une personne célibataire, veuve ou divorcée, et de 12 500 € pour un couple marié ou les partenaires liés par un PACS, soumis à une imposition commune.

Lorsque ces dépenses dépassent cette limite, la fraction excédentaire est retenue :

- Au titre des quatre années suivant celle du paiement des travaux.

- Au titre des huit années suivant celle du paiement des travaux en cas de sinistre forestier pour lequel le premier alinéa de l'article 1398 du CGI s'applique.

Les dépenses sont retenues dans la même limite pour chacune des années concernées et les dépenses en report les plus anciennes s'imputent en priorité.

Le crédit d'impôt pour les travaux forestiers est octroyé au titre de l'année du paiement des dépenses. Si le paiement est fractionné sur plusieurs années, le crédit d’impôt est accordé au titre de l’année au cours de laquelle intervient la dernière échéance. Par exemple, si le propriétaire d’une parcelle réalise des travaux forestiers éligibles en novembre N, le crédit d’impôt est applicable pour cette année N.

Le crédit d'impôt s'impute sur l'impôt dû au titre de l’année du paiement des dépenses de travaux forestiers. En cas de dépassement du plafond annuel de dépenses, il peut s’imputer sur l’impôt dû au titre des quatre années suivantes, ou des huit années suivantes en cas de sinistre forestier.

COPROPRIÉTÉS #2 - CHARGES récupérables ou NON RÉCUPÉRABLES ?

Optimiser les Coûts de Jardinage et de Plantation

Aménager un beau jardin peut rapidement devenir coûteux, incluant la main d’œuvre, les plantes, les outils, les matériaux, les éléments de décoration, ou un système d’arrosage. Cependant, il existe des stratégies pour optimiser ces dépenses :

- Choisir les bonnes plantes et les conditionnements les moins chers : Les végétaux en racines nues, disponibles en automne et en hiver, sont souvent plus économiques. Les semis sont également une option pour les plantes faciles à cultiver, comme de nombreuses annuelles ou vivaces.

- Préférer les arbres et arbustes jeunes : Bien qu'ils nécessitent plus de patience, ils ont de meilleures chances de s’acclimater et sont moins chers que des sujets plus âgés.

- Multiplier les plantes gratuitement : Les techniques de bouturage ou de marcottage sont simples à maîtriser et permettent d'obtenir de nouvelles plantes sans frais.

- Optimiser l’arrosage : Des systèmes d'arrosage efficaces peuvent réduire la consommation d'eau et, à long terme, les coûts.

- Opter pour les matériaux de récupération et l’upcycling : Détourner des objets pour leur donner une nouvelle vie, comme une palette transformée en jardinière, peut être une solution économique et créative.

En résumé, qu'il s'agisse de déduire des frais pour un bien loué ou de bénéficier d'un crédit d'impôt pour sa résidence principale ou pour un investissement forestier, la compréhension des règles fiscales et une bonne gestion des justificatifs sont essentielles pour maximiser les avantages.

tags: #credit #impot #plantation