La défiscalisation, et plus particulièrement le dispositif Girardin industriel, représente un mécanisme fondamental pour stimuler l'économie des territoires d'outre-mer (DOM-COM) tout en offrant aux contribuables métropolitains une opportunité significative de réduire leur impôt sur le revenu. Ce système, ancré dans une continuité législative remontant à la loi Pons de 1986, puis à la loi Paul de 2001 et enfin à la loi Girardin de 2003, vise à compenser les surcoûts de production et de construction inhérents à l'éloignement géographique et à l'insularité de ces régions.

Qu'est-ce que le Dispositif Girardin et Pourquoi Investir en Outre-mer ?

Le principe de la loi Girardin est d’accorder un avantage fiscal aux résidents fiscaux français qui réalisent des investissements en Outre-mer. Son objectif principal est de favoriser la relance de l'investissement dans les territoires ultra-marins français, de les rendre plus attractifs, dans un contexte où les coûts de production et de construction sont plus élevés que dans l’Hexagone. L'État souhaite, par ce biais, faire appel aux investissements privés afin de maximiser le développement économique de ces régions.

Le dispositif Girardin présente plusieurs avantages pour l'investisseur :

- Réduction d'impôts importante : Vous profitez d’une réduction d’impôts qui peut dépasser le montant initial que vous avez investi.

- Plafonnement des niches fiscales étendu : Le plafonnement des niches fiscales est plus important pour les investissements effectués dans les îles ultramarines, s'élevant à 18 000 euros contre 10 000 euros pour les investissements faits dans l’Hexagone.

- Soutien au développement économique : Vous contribuez directement au développement économique des territoires d’Outre-Mer, soutenant ainsi des entreprises locales qui souffrent d'un éloignement géographique et parfois d'un déficit en investissements bancaires.

Il est important de noter que, contrairement à un placement classique, le Girardin industriel ne génère pas de revenus réguliers significatifs. La rentabilité de l'investissement ne dépend pas d’une performance économique, mais de la différence entre le coût de l’investissement et la réduction d’impôt obtenue. Il s'agit d'un investissement à fonds perdus, ce qui signifie que les apports des investisseurs n'ont pas vocation à être remboursés au terme de la période de portage. Le gain pour l'investisseur réside uniquement dans l'avantage fiscal dont il bénéficie en contrepartie de son investissement.

Les Volets du Dispositif Girardin : Focus sur l'Industriel

La loi Girardin comporte deux volets principaux, dont le fonctionnement est sensiblement similaire :

Le Girardin Industriel : Ce volet est le plus répandu et est disponible jusqu'en 2029. Via une société de portage, l'investisseur finance du matériel industriel qui sera loué à une entreprise locale. En contrepartie, il bénéficie d’une réduction d’impôt. Ce dispositif est codifié aux articles 199 undecies B et C du Code Général des Impôts (CGI).

Le Girardin Logement Social ou Girardin Immobilier : Le principe est le même, si ce n'est que l'investissement est réalisé auprès d’un organisme de logement social pour financer l'acquisition ou la construction de logements sociaux. Ce dispositif n’est plus disponible depuis 2018 pour les DOM, mais il reste applicable dans certaines COM.

Un troisième volet, le Girardin Agricole, a également été créé pour soutenir les agriculteurs ultramarins qui manquent de financements pour développer leur production. Dans ce cas, les fonds investis sont utilisés pour financer du matériel agricole, comme un tracteur par exemple.

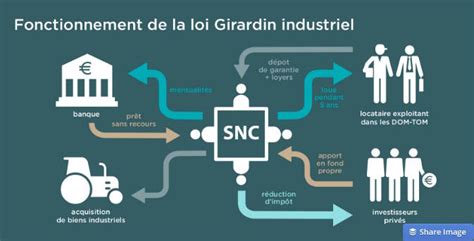

Fonctionnement Détaillé du Girardin Industriel

Concrètement, l'investisseur finance des parts sociales ou des actions d’une société de portage. Cette dernière achète du matériel destiné à être loué à une entreprise locale (PME locale, agriculteur ou organisme de logement social) pour une durée minimale de 5 ans. L’avantage pour l'investisseur se matérialise par une réduction d’impôt l’année suivante supérieure au montant investi.

À l’issue des 5 ans, la société de portage est liquidée et le matériel vendu au locataire à l’euro symbolique. L'opération est un peu complexe à réaliser et nécessite de s’appuyer sur des professionnels qui prendront en charge les opérations de liquidation.

Le Girardin industriel se décline en deux versions distinctes selon le montant du projet :

- Le dispositif Girardin Industriel de plein droit : Pour les projets inférieurs à 250 000 euros, l’investissement se réalise via une Société en Nom Collectif (SNC) et la réduction d’impôt est comprise entre 2 500 euros et 49 909 euros.

- Le dispositif Girardin Industriel avec agrément des services fiscaux : Pour les projets supérieurs à 250 000 euros, l’investissement s’effectue via une Société Anonyme (SA) ou une Société par Actions Simplifiée (SAS). La réduction d’impôt varie entre 5 000 euros et 52 941 euros. L'agrément du Ministère de l'Économie et des Finances est également requis pour tous les investissements réalisés dans le secteur des transports, quel que soit leur montant.

Qui Peut Bénéficier et Quelles Activités sont Éligibles ?

L’ensemble des foyers fiscaux domiciliés en France peut devenir investisseur en loi Girardin Industriel. Cette opération intéresse surtout les familles qui paient un montant important d'impôts, puisque l'investissement est à fonds perdus pour bénéficier d’une réduction d’impôt.

Le secteur professionnel de l’entreprise locataire doit concerner des activités industrielles, commerciales, artisanales ou agricoles. Certaines activités sont expressément exclues, notamment : les commerces, les débits de tabac et de boisson, les activités immobilières et financières, les services aux entreprises, les activités de loisirs, sportives et culturelles, etc.

En Nouvelle-Calédonie, le dispositif a été élargi, à titre exceptionnel, aux immeubles non résidentiels détruits lors des émeutes de 2024, à condition qu’ils fassent l’objet d’une réhabilitation lourde et soient exploités dans une activité éligible.

Les Modalités de la Réduction d'Impôt : Le Principe du "One Shot"

L’originalité du dispositif de défiscalisation Girardin Industriel réside dans la réduction d’impôt conséquente en une seule fois, obtenue en intégralité dès l’année après l’investissement. C’est ce que les monteurs de ces opérations appellent régulièrement une réduction d'impôt « one shot ». Ce mécanisme s’oppose aux dispositifs étalés dans le temps, comme la loi Pinel ou la loi Malraux. Ici, pas d’engagement long : un seul investissement suffit.

Girardin Industriel : explication et fonctionnement en 2023

Le montant de la réduction d'impôt peut atteindre 110 à 120 % de la somme investie. L’avantage est donc évident : l'investisseur profite d’une réduction d’impôt supérieure à son investissement. Par exemple, si vous investissez 10 000 €, vous pouvez obtenir une réduction d’impôt entre 11 000 € et 12 300 €. C’est d’ailleurs le seul bénéfice de l’opération puisque les sommes sont placées à fonds perdus et ne sont pas récupérées à la fin de l’opération.

En cas de réduction excédant l’impôt dû, l’administration permet de reporter le solde non utilisé sur les 5 années suivantes. Ce dispositif peut être combiné avec d’autres mécanismes de défiscalisation, comme le Denormandie, Loc’Avantages ou encore la réduction IR-PME.

Les Risques et Comment S'en Prémunir

Investir dans le cadre du Girardin Industriel reste une opération financière comportant des risques fiscaux et financiers. Il est essentiel de se méfier des offres trop attractives, promettant des rendements supérieurs à la moyenne ou un risque prétendument nul.

Les risques inhérents aux critères d’éligibilité et la requalification fiscale :L'un des principaux risques est la requalification fiscale, c'est-à-dire la reprise de la réduction d'impôt par l'administration fiscale. Ce risque peut se réaliser lorsque l'une des conditions nécessaires pour bénéficier de la réduction d'impôt n'est plus remplie, même si le non-respect de ces conditions n'est pas imputable à l'investisseur lui-même.

- Du fait de l'investisseur ou de la société de portage : Par exemple, en cas de cession de la participation de l'investisseur ou de l'investissement avant le terme de la période de 5 ans.

- Du fait de l'entreprise exploitante : Par exemple, si elle n'exploite pas l'investissement de façon continue pendant la période de portage de 5 ans (faillite, destruction de l'investissement), si elle n'a pas réalisé l'investissement ou si l'investissement n'était pas éligible au dispositif.

Les risques d'exploitation :Une des conditions d'éligibilité est l'exploitation continue du matériel pendant une durée minimale de 5 années. L'investisseur est donc soumis à des risques liés à l'exploitant (loyer impayé, non-exploitation continue, refus de prêt bancaire ou mensualités des crédits impayées) ou liés au matériel (non-livraison, fausse facture, défaut d'assurance).

Les risques d'utilisation frauduleuse des fonds :Si la société de portage prend la forme d'une Société en Nom Collectif (SNC), les investisseurs associés sont responsables indéfiniment et solidairement. Donc en cas de défaillance des autres associés, un investisseur pourrait être tenu, à lui seul, de l'ensemble des dettes de la société. De plus, sans agrément fiscal, le contrôle de l'effectivité du montage financier et des flux n'est pas réalisé a priori, exposant l'investisseur à des personnes peu scrupuleuses.

Pour limiter au maximum ces risques, voici plusieurs bonnes pratiques :

- Faire appel à un monteur d’opérations financières de qualité : L’expérience et la réputation du monteur sont primordiales. Les monteurs en défiscalisation doivent être inscrits sur un registre public en préfecture et respecter une charte de déontologie.

- Vérifier l'éligibilité du projet : S’assurer que le projet correspond bien aux critères d’éligibilité du dispositif Girardin Industriel.

- Privilégier les investissements avec agrément fiscal ou garantie de bonne fin fiscale : Pour sécuriser les opérations, de nombreux monteurs proposent une garantie de bonne fin fiscale.

- Se méfier des taux de réduction trop alléchants : Comparer les offres et éviter celles qui promettent des rendements irréalistes.

- Souscrire des assurances intégrales : Tournez-vous systématiquement vers des opérateurs proposant une garantie permettant de couvrir l’ensemble des éventuels risques inhérents à l'investissement.

L'Autorité des Marchés Financiers (AMF) conseille également de s'informer sur le projet concret derrière l’investissement : sa localisation, l’activité de la société exploitante, son ancienneté, sa solidité financière, et de vérifier l'étendue de la responsabilité juridique et financière des associés.

La Continuité Législative et l'Impact Économique

Le Girardin industriel s’inscrit dans une continuité législative. La loi Girardin de 2003 succède à la loi Pons de 1986 puis à la loi Paul de 2001, démontrant un engagement de longue date de l'État à soutenir les territoires ultramarins. L'investissement forestier offre également de larges possibilités de rendement et de défiscalisation. Néanmoins, la réduction d’impôt liée à l’investissement forestier entre dans le plafonnement global des niches fiscales de 10 000 € par an et par foyer fiscal.

Le Défi Travaux, par exemple, ouvre droit à un crédit d’impôt égal à 18 % du montant des travaux forestiers réalisés par des personnes physiques, des groupements forestiers ou des sociétés d’épargne forestière. Ces travaux doivent être effectués dans une propriété constituant une unité de gestion d’au moins 10 hectares et l'engagement de conserver la parcelle ou les parts est requis.

Pour les contribuables personnes morales, le régime de la TVA dans la sylviculture présente des spécificités. Certains exploitants agricoles sont obligatoirement redevables de la TVA, notamment ceux utilisant des méthodes commerciales ou des procédés industriels, ou ayant une activité commerciale portant sur des animaux de boucherie et de charcuterie. Les exploitants non redevables de la TVA peuvent bénéficier d’un remboursement forfaitaire pour compenser la charge de TVA sur leurs achats.

Concernant les plus-values, une exonération peut s’appliquer lorsque le montant des recettes de l’entreprise n’excède pas 350 000 € pour les exploitants agricoles, entreprises industrielles et commerciales de vente ou de fourniture de logements, ou 126 000 € pour les prestataires de services. Toutefois, des seuils spécifiques s’appliquent aux entreprises de travaux agricoles ou forestiers. L'impôt sur le revenu est établi au taux de 19 % sur les plus-values de cession de terrains forestiers ou de titres de sociétés détenant des peuplements forestiers, avec un abattement de 10 € par année de détention et par hectare cédé.

tags: #defiscalisation #plantation #industrie