La gestion des dépenses est au cœur de la performance de toute entreprise, qu'elle soit industrielle, commerciale ou agricole. Parmi ces dépenses, les charges de structure, également connues sous les appellations de charges fixes ou charges structurelles, jouent un rôle prépondial. Elles désignent les postes de dépenses d’une entreprise qui ne varient pas selon son activité directe de production ou de vente. Ces coûts sont intrinsèquement liés à l’existence même de l’entreprise, à son outil de production et/ou de distribution, et à sa capacité de production déterminée pour chaque période. La compréhension et l'optimisation de ces charges sont cruciales pour assurer la rentabilité et la résilience d'une exploitation, d'autant plus dans un contexte économique incertain.

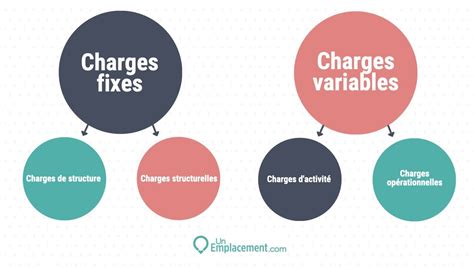

Charges de Structure : Définition et Caractéristiques

Les charges de structure sont des dépenses récurrentes que doit payer l’entreprise quel que soit son niveau d’activité. Elles sont indépendantes du chiffre d'affaires d'une entreprise. Par exemple, le montant de la location d'un bâtiment à usage professionnel est une charge fixe qui ne varie pas d'un mois sur l'autre en fonction de l'activité. Elles sont liées à la structuration et au fonctionnement d’une société et sont généralement payées par mois. Plus l’entreprise a de charges fixes, plus elle doit produire des biens ou services avant d’être rentable.

Ces charges varient par paliers. Chaque palier indique un changement de structure augmentant (investissement) ou réduisant (désinvestissement) la capacité de production de l’entreprise ou d’une partie de l’entreprise (d’un centre de responsabilité par exemple). Entre deux paliers, l’hypothèse de fixité des charges de structure est couramment admise, ignorant les changements de prix ou de coût de certaines natures de charges fixes.

Charges Fixes, Variables et Semi-Variables : Une Distinction Essentielle

Il est fondamental de distinguer les charges fixes des autres types de charges pour une gestion financière efficace :

- Charges Fixes (ou de Structure) : Ce sont les postes de dépenses de l’entreprise qui ne varient pas en fonction du volume de son activité. Elles restent stables, quel que soit le niveau de production ou de facturation. Exemples : les loyers, l'assurance, certains honoraires d'experts, les abonnements, et l'amortissement des biens.

- Charges Variables (ou Opérationnelles) : Ces dépenses varient en fonction du volume de l’activité de l’entreprise. Elles augmentent lorsque la production ou le chiffre d’affaires augmente et diminuent en cas de baisse. Exemples : le coût d’achat des marchandises, la matière première, les frais de packaging et d'emballage, les frais de livraison à domicile dans le cas d'un établissement de restauration rapide. Dans le cas d'un épicier, le coût d’achat des marchandises représente une charge variable.

- Charges Semi-Variables (ou Mixtes) : Certaines charges peuvent être mixtes, c’est-à-dire semi-variables et semi-fixes. Elles combinent une part fixe et une part variable. Un exemple typique est le salaire d’un commercial qui toucherait un salaire fixe plus des commissions en fonction du chiffre d’affaires qu’il apporte à l’entreprise. Elles peuvent rester fixes pendant un temps puis augmenter quand l’entreprise franchit un palier de croissance.

Cette distinction est cruciale pour le calcul d'indicateurs clés de gestion et pour la prise de décision.

Charges fixes ou Charges variables : Comment les différencier ?

L'Amortissement : Une Charge Fixe Clé

L’amortissement d’un bien traduit la perte de valeur que celui-ci subit avec le temps, l’usure et l’obsolescence. Il s’agit d’une charge fixe et doit être comptabilisée comme telle, en répartissant le coût de cet actif entré au patrimoine de l’entreprise sur sa durée d’utilisation. Elle figure dans les comptes de charges, au débit du compte 68 et au crédit du compte 28. La dotation aux amortissements s’applique à l'ensemble des immobilisations corporelles, telles que les constructions, le matériel, le mobilier, et à certaines immobilisations incorporelles, comprenant les brevets, les logiciels, ou un site internet (sous conditions). L’entreprise évalue la durée d’amortissement de l’immobilisation en fonction de la nature du bien et du temps réel de son utilisation. Par exemple, l’administration fiscale retient les durées suivantes : l’outillage entre 5 et 10 ans, le mobilier 10 ans, le matériel informatique 3 ans, et les brevets 5 ans.

Calcul des Charges de Structure

Le calcul des charges structurelles d’une société s’effectue généralement à partir d’un compte de résultat comptable ou d’une balance comptable. Pour chacun des comptes de gestion qui composent cette dernière, une ventilation doit être réalisée entre les charges variables et les charges fixes. Pour connaître leur montant, il suffit d'additionner la totalité des sommes fixes payées chaque mois, telles que les loyers, les divers abonnements, les salaires du personnel ou encore les honoraires d’expert-comptable par exemple. La classification des charges va dépendre de l'activité de la société.

Les charges variables, quant à elles, sont en général estimées en pourcentage du volume des ventes réalisées, des quantités produites vendues ou du chiffre d’affaires réalisé. Pour calculer leur montant, il faut additionner la totalité des frais engagés pour assurer la production. Dès lors que le chef d’entreprise connaît le coût de ses charges variables, il est en mesure de calculer les charges variables unitaires en suivant la formule : Charges variables unitaires = totalité des charges variables / volume de production (quantité produite) sur une même période.

Importance des Charges Fixes et Variables dans le Compte de Résultat et la Stratégie d'Entreprise

L'analyse des charges fixes et variables, qui fait partie du prévisionnel financier, va permettre à l'entreprise d'évaluer sa rentabilité grâce à deux indicateurs clés que sont la marge sur coût variable et le seuil de rentabilité. Le compte de résultat est établi notamment à partir des charges fixes et variables de l'entreprise. Ce document définit la totalité des dépenses et recettes d'une société durant un exercice comptable. De la différence entre ces deux postes émerge le résultat comptable et donc les bénéfices de l'entreprise avant imposition. Les charges fixes et variables sont identifiées dans la partie débit du compte de résultat.

Les charges d'exploitation représentent les charges liées à la production de l'entreprise. Elles portent sur les dépenses engagées pour la production de produits ou de services. L'importance de ces charges se définit en la rapportant au chiffre d'affaires. Il est également nécessaire d'étudier leur évolution dans le temps, pour s'assurer de la bonne santé de la société.

La formule de calcul de la marge sur coût variable est égale au chiffre d'affaires auquel est soustrait le total des charges variables. Cette marge moins les charges fixes fait apparaître le résultat, il exprime donc les bénéfices réalisés par l'entreprise.

Le Seuil de Rentabilité : Un Baromètre de la Santé de la Société

Le montant des charges de structure est une notion importante afin de déterminer le seuil de rentabilité (SR) d’une entreprise. Cet indicateur représente le niveau d’activité minimum à partir duquel une société n’est pas en déficit. Il se traduit en chiffre d’affaires, en nombre de jours de chiffre d’affaires ou en volume d’activité. La différenciation entre frais fixes et variables va, également, permettre le calcul du seuil de rentabilité de l'entreprise, le baromètre de la santé de la société.

La formule du seuil de rentabilité est : Seuil de rentabilité = Charges fixes / Taux de marge sur coûts variables. Sachant que le taux de marge sur coûts variables = ((Chiffre d’affaires - Charges variables) / Chiffre d’affaires) * 100. Le seuil de rentabilité fait partie des ratios de gestion que tout dirigeant doit connaître pour piloter la gestion de son entreprise de manière sereine.

Les Frais de Récolte et Avances aux Cultures en Agriculture

Dans le secteur agricole, les frais de récolte et les avances aux cultures constituent des postes de dépenses spécifiques nécessitant une attention particulière.

Évaluation des Avances aux Cultures

Le CGI (Code Général des Impôts) dispose que les avances aux cultures doivent être évaluées à leur prix de revient. Les avances aux cultures sont l'ensemble des dépenses (semences, plants, engrais, labours, arrosages, fumures, etc.) engagées au cours d'un exercice en vue d'obtenir la récolte qui sera levée après la clôture de cet exercice (CGI, art. 72 A, II). Elles peuvent également inclure les récoltes enfouies et les améliorations apportées au fonds par les pratiques culturales suivies (assolements, par exemple).

Deux méthodes principales sont utilisées pour cette évaluation :

- Une méthode mixte (méthode M) reposant sur l'évaluation forfaitaire de certains frais.

- Une méthode réelle (méthode R), où les avances aux cultures sont évaluées d'après leur coût de production effectif.En outre, pour les éleveurs, les frais de saillie sont virés en fin d'année à un compte « produits en cours ».

Optimisation des Charges de Structure en Agriculture

Pour un agriculteur, réduire ses charges de structure est une étape clé pour améliorer la rentabilité de son exploitation. Les charges de structure représentent une part importante des coûts de production en agriculture, regroupant l’ensemble des coûts fixes liés à l’exploitation agricole, indépendants du niveau de production. Elles affectent directement la marge brute qui impacte, à son tour, le résultat net de l’exploitation. Plus les charges de structures sont élevées, plus la marge brute est faible, ce qui peut compromettre la capacité de l’agriculteur à faire face aux imprévus, à investir dans son exploitation et à assurer sa rémunération.

La mécanisation (le parc matériel) est un élément clé de la production agricole moderne. Elle permet d’augmenter la productivité, de réduire la pénibilité du travail et d’améliorer la qualité des produits. Les charges de mécanisation représentent en moyenne entre 35 et 50% des charges de structure d’une exploitation agricole.

Pour alléger ces charges, il est essentiel d’optimiser leur gestion par des actions ciblées :

- Parc matériel bien dimensionné : Un parc matériel bien dimensionné est essentiel pour assurer la productivité de l’exploitation tout en maîtrisant les coûts. Avant d’investir dans du nouveau matériel ou des bâtiments, il est important de bien étudier le projet et d’évaluer son impact sur la rentabilité de l’exploitation.

- Organisation du travail et main-d’œuvre : Une bonne organisation du travail et une gestion efficace de la main-d’œuvre contribuent à réduire les charges de structure.

- Intégration du photovoltaïque : L’intégration du photovoltaïque dans l’agriculture offre de multiples opportunités pour réduire significativement les charges de structure. Le financement de bâtiment photovoltaïque en tiers-investissement permet aux agriculteurs de développer leur exploitation sans mobiliser leur capacité d’emprunt. Des entreprises spécialisées comme Technique Solaire proposent la construction de nouveaux bâtiments agricoles équipés de panneaux photovoltaïques. Dans ce cas, l’agriculteur réalise une économie substantielle sur le coût de construction, n’ayant à sa charge que le terrassement et une partie du bardage.

- Projets agrivoltaïques au sol : Qu’ils soient déployés sur des grandes cultures, des pâturages ou des vergers, ils génèrent des revenus complémentaires sous forme de loyers annuels, garantis pendant toute la durée du bail. Certains projets incluent le financement d’équipements agricoles essentiels, comme les systèmes d’irrigation ou les filets paragrêle.

Outils et Méthodes de Pilotage des Charges de Structure Agricoles

Pour aller au-delà d’une simple visualisation des dépenses et réellement piloter ses charges de structure, il est nécessaire de mettre en place des méthodes de calcul et de suivi adaptées à la réalité de chaque exploitation :

- Ventilation fine des charges par atelier de production : Répartir précisément les coûts fixes et variables (mécanisation, main-d’œuvre, bâtiments, charges financières, etc.) entre les différentes productions.

- Tableaux de bord et indicateurs de gestion : Construire des tableaux de bord pertinents et personnalisés, allant au-delà d’un simple relevé mensuel ou trimestriel.

- Méthodes d’analyse de rentabilité par « centre de profit » : Définir un centre de profit (ou atelier) pour chaque production permet de mesurer la marge brute générée et la part des charges de structure qui lui est imputée.

- Activity-Based Costing (ABC) ou comptabilité par activités : Bien qu’exigeante en termes de temps et de données, la méthode ABC permet de relier chaque activité (semis, récolte, entretien, transformation, etc.) à des consommations précises de ressources et de coûts de fonctionnement (amortissement d’un tracteur, main-d’œuvre, énergie, etc.).

- Budgétisation et contrôle budgétaire : Mettre en place un budget prévisionnel annuel (ou pluriannuel) pour chaque poste de charges de structure permet de fixer des objectifs.

- Outils numériques et exploitation des données : Le recours à des logiciels de gestion dédiés à l’agriculture (outils de comptabilité analytique, plateformes de suivi technique et économique, etc.) facilite la collecte et l’analyse des données. Certains outils intègrent aujourd’hui l’IA et le big data pour identifier des tendances ou faire des projections.

Accompagnement et Ressources pour les Agriculteurs

Plusieurs acteurs peuvent accompagner les agriculteurs dans l'optimisation de leurs charges de structure :

- Chambres d’agriculture : Présentes dans chaque département, elles proposent un accompagnement complet : formations, audits de gestion, production d’études sectorielles, ateliers d’échange de pratiques.

- Centres de gestion et cabinets comptables spécialisés : Ces structures, parfois associées aux Chambres d’agriculture, ont une expertise en comptabilité agricole et proposent des services d’analyse approfondie des coûts.

- Syndicats et coopératives : Les syndicats agricoles et coopératives professionnelles proposent souvent des groupes de travail ou de discussion thématique (gestion des charges, mutualisation du matériel, innovation).

- Conseillers spécialisés et organismes d’accompagnement : Au-delà du conseil généraliste, il existe des conseillers spécialistes de la mécanisation, de la performance énergétique ou de la gestion de main-d’œuvre.

- Rapports, études et formations continues : De nombreuses études sectorielles, souvent commanditées par des organismes publics (ministère de l’Agriculture, ADEME, etc.) ou des instituts techniques, publient régulièrement des analyses sur la rentabilité et la structure des coûts en agriculture.

En somme, réduire efficacement ses charges de structure passe par un suivi régulier affinant la connaissance précise des coûts, une utilisation judicieuse de méthodes et d’outils de pilotage, et un recours intelligent aux ressources de conseil et d’accompagnement disponibles.

Spécificités des Charges de Récolte et de Stockage

Cas des Récoltes en Cours et des Produits Stockés

En comptabilité agricole, il existe des spécificités concernant l'évaluation des récoltes en cours et des produits stockés. Par exemple, les caves viticoles agréées en « collecte-vente » par les viticulteurs associés de ces caves, peuvent être imposés selon des dispositions particulières. En cas d'apport d'une entreprise individuelle à une société soumise à l'impôt sur les sociétés, la société bénéficiaire de l'apport définit ses propres options en ce qui concerne le mode d'évaluation de ses stocks.

Une entreprise d'entreposage doit être en mesure de délivrer à l'exploitant un document qui l'informe des conditions de gestion, de stockage et de conservation de la récolte apportée, dès lors qu'il en a la possibilité. Ce document doit également préciser les conditions de reprise par l'exploitant ou de sa vente, et prévoit, le cas échéant, sa transformation ou d'autres prestations réalisées par l'entreprise d'entreposage. Le terme « récolte » est à entendre au sens physique et non uniquement au sens juridique. Les stocks dont l'entreprise est propriétaire doivent être inscrits dans les comptes de stocks au bilan.

Évaluation des Stocks Agricoles

Les règles d'évaluation des stocks agricoles sont précisées dans le BOI-IS-BASE (qui ne s'appliquent qu'aux bénéfices relevant de l'impôt sur le revenu dans la catégorie des bénéfices agricoles) et le BOI-BIC-PDSTK-20-20-10-10.Pour les stocks, comme la production apportée pour un montant de 10, ou la vente des productions apportées d'un montant de 90, une gestion rigoureuse est nécessaire.

Volatilité du Marché des Matières Premières Agricoles

Depuis quelques années, le marché des matières premières agricoles est très volatil et fluctue, notamment, au gré de décisions géopolitiques. Les postes engrais, amendements, gasoil restent d’ailleurs relativement difficiles à optimiser car ils sont régis par des cours mondiaux, restreignant la capacité de trésorerie et de stockage des agriculteurs. Néanmoins, certaines initiatives ont vocation à y faire face, comme les groupements d’achats et des pratiques culturales qui permettent d’optimiser les charges de mécanisation.

L'Aide « Coûts Fixes Rebond »

Bon à savoir : le gouvernement français a mis en place le décret n° 2021-1430 du 3 novembre 2021 portant sur l’aide dite « coûts fixes rebond ». Son objectif ? Compenser les coûts fixes non couverts des sociétés créées avant le 1er janvier 2019, dont l’activité a été particulièrement affectée par le coronavirus. Cette aide illustre la reconnaissance par les pouvoirs publics de l'importance des charges fixes pour la survie des entreprises en période de crise.