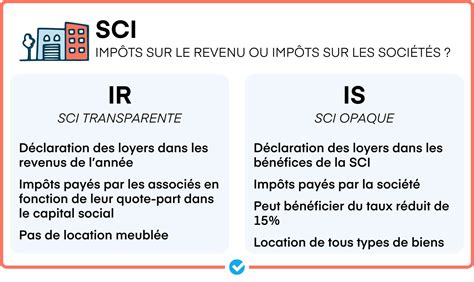

La Société Civile Immobilière (SCI) représente une structure juridique privilégiée pour la gestion d'un patrimoine immobilier. Constituée d'au moins deux personnes, chacune ayant le statut d'associé, elle permet une gestion collective d'un ou plusieurs biens. Lorsque l'on envisage de créer une SCI, la question du régime fiscal se pose très rapidement, et l'imposition à l’Impôt sur le Revenu (IR) est le régime fiscal le plus souvent choisi pour les SCI. Quand la SCI est soumise à l’impôt sur le revenu, on dit que la SCI est "transparente", car d’un point de vue fiscal, la société ne paie aucun impôt directement. Ce sont les associés qui sont personnellement imposés sur leur quote-part de résultat, en fonction de leur participation au capital social.

Comprendre le fonctionnement fiscal d'une SCI à l'IR

Le régime par défaut d'une SCI est l'IR, qui se caractérise par sa simplicité. Ce régime s’applique de manière transparente, ce qui signifie que ce ne sont pas les bénéfices de la SCI qui sont imposés directement, mais la part de résultat revenant à chaque associé, qu'elle soit distribuée ou non, en fonction de sa quote-part dans le capital. Les revenus fonciers perçus dans le cadre de la société civile immobilière sont soumis à l’impôt sur le revenu. Ainsi, une SCI est soumise à l'IR lorsque ses impôts sont payés par l'intermédiaire des associés. Chaque associé compte sa part de bénéfices parmi ses revenus fonciers et la déclare sur sa déclaration d’impôt annuelle, selon le barème progressif de l’impôt sur le revenu (IR).

Le gérant et les associés jouent des rôles complémentaires dans le cadre de la déclaration des résultats d’une SCI. Le gérant remplit le formulaire N°2072-S-SD destiné à la déclaration des revenus fonciers des sociétés immobilières non soumises à l’IS, ce qui permet de déterminer le résultat fiscal de la société. Une fois ce dernier calculé, le gérant doit ensuite répartir les bénéfices entre les associés. L’impôt sur les résultats de la société est donc réparti au prorata de leurs parts sociales. Ce montant correspond à la quote-part détenue dans le capital social de la société.

Les régimes fiscaux applicables aux revenus d'une SCI à l'IR

Les revenus d’une SCI sont des revenus fonciers. Ils peuvent être taxés sur la base du régime réel ou du régime micro-foncier.

Le régime micro-foncier : simplicité et abattement automatique

Le régime micro-foncier est le régime d’imposition qui s’applique par défaut tant que la part individuelle de l’associé ne dépasse pas 15 000 euros par an. Cette option est réservée aux associés dont les revenus fonciers n’excèdent pas 15 000 € par an. D’une part, le régime du micro-foncier consiste à appliquer un abattement automatique de 30 % pour déterminer le revenu imposable à l’impôt sur le revenu. Ainsi, l’associé est imposé uniquement sur 70 % de ses revenus fonciers. Ce régime fiscal ouvre droit à un abattement de 30 % sur les revenus imposables. Autrement dit, seuls les 70 % restants sont imposés. Il s’agit d’une gestion simple avec une fiscalité souvent intéressante si les revenus restent modérés. Les plus-values sont taxées comme pour un particulier, avec des abattements pour durée de détention.

Ce régime s'applique si l'associé est également propriétaire direct d’au moins un logement donné en location nue (en dehors de la SCI), si les logements détenus par la SCI et ceux détenus en direct ne relèvent pas d’un régime spécifique (monuments historiques, dispositifs assimilés, etc.), et si le montant total des revenus fonciers bruts, y compris la quote-part des loyers de la SCI, n’excède pas 15 000 € par an.

Le régime réel d'imposition : déduction des charges et optimisation

Lorsque le montant des revenus fonciers annuels dépasse 15 000 euros ou quand le montant des charges dépasse 30% des revenus et ne rend pas avantageux le choix du régime micro-foncier, l’associé est soumis au régime réel. Ce régime offre une déduction plus fine des charges. Dans ce cas, les charges locatives sont déduites des revenus. La fiscalité à l’IR de la SCI permet de déduire plusieurs types de charges :

- Les travaux : Sont déductibles toutes les charges liées à des travaux de rénovation, d’entretien ou de réparation du ou des biens immobiliers de la SCI. Il s’agit de toutes les dépenses liées au maintien du bien en l’état et non à en modifier la structure (travaux d’agrandissement par exemple). À titre d’exemples, ces types de travaux sont déductibles : un ravalement de façade, des travaux de réparation de canalisations défectueuses, le remplacement d’une installation électrique, etc.

- Les charges de copropriété et les frais de gestion : Sont également déductibles les charges de copropriété et les honoraires versés à une agence de gestion locative ou éventuellement au gérant de la SCI.

- Les taxes foncières et les intérêts d’emprunt : Les intérêts d’emprunt liés à l’acquisition, la construction ou la réparation des biens détenus par la SCI sont déductibles. De même, la taxe foncière est aussi déductible. Les frais déductibles sont soustraits du résultat annuel total.

Lorsque le résultat net est positif, les revenus locatifs de la SCI, à proportion des parts de l’associé dans la société, viennent augmenter le montant total de ses revenus annuels. Lorsque le résultat net est négatif, le déficit foncier diminue le montant total des revenus annuels de l’associé dans la limite de 10 700 €. Le déficit foncier est une réelle opportunité pour les associés de réduire leur imposition.

La gestion de la vacance locative en SCI à l'IR

La vacance locative est une période pendant laquelle un bien immobilier destiné à la location est inoccupé. Cette situation entraîne un manque à gagner pour la SCI qui ne perçoit pas de revenus locatifs. Il reste cependant possible d’optimiser la fiscalité durant cette période pour compenser ce manque à gagner. Pour ce faire, il faut justifier la recherche locative de locataires afin de maintenir la destination du bien et que les charges restent déductibles. Il s’agit notamment de justificatifs des taxes foncières payées et des factures liées aux honoraires des agences immobilières chargées de la gestion des biens. De plus, seules les factures et les justificatifs des travaux et dépenses liés à l’entretien et à la réparation des biens peuvent être déduits. Il faut donc joindre toutes les factures liées à ces dépenses à la déclaration de revenus de la SCI.

Les formalités de déclaration annuelle

Pour déclarer ses revenus, le gérant d’une SCI à l’IR doit remplir le formulaire 2072-S-SD. Les SCI qui effectuent des opérations immobilières plus complexes, comme la détention d’un bien historique par exemple, doivent remplir un formulaire N° 2072-C. Sur la base des revenus déclarés par la SCI, le gérant de la société doit ensuite calculer la quote-part de chaque associé en fonction de ses parts sociales. Il doit ensuite faire parvenir à chacun un relevé de sa quote-part sur les bénéfices ou le déficit de la société.

Comme ce sont les associés qui vont devoir s’acquitter de l’impôt sur les revenus de la SCI, il faut fournir les documents liés à la répartition des parts sociales parmi les associés, dont notamment l’attestation de quote-part pour chaque associé. Ce document indique le montant des revenus ou des déficits attribués à chaque associé. Chaque associé doit ensuite déclarer sa quote-part sur les résultats de la SCI (bénéfice ou déficit) : dans le formulaire 2042 pour le régime micro-foncier (revenus fonciers inférieurs à 15 000 euros) ou dans le formulaire 2044 pour les régimes réels (si les revenus fonciers sont supérieurs à 15 000 euros).

Comment accéder à la déclaration 2072 en ligne

Les échéances fiscales à respecter et les conséquences d'un retard

L’administration fiscale a fixé des échéances à respecter pour la réalisation des déclarations fiscales. Une SCI doit déclarer ses revenus à l’administration fiscale au plus tard le 2ᵉ jour ouvré après le 1er mai, avec une tolérance de 15 jours. Depuis 2020, cette déclaration doit être réalisée uniquement sur Internet sur le site impots.gouv.fr. Comme la déclaration individuelle des associés découle de celle de la SCI, la date limite est donc ultérieure à la date limite applicable pour cette dernière. Elle s’étale entre mai et juin selon le département.

Les conséquences peuvent être importantes en cas de retard ou d’oubli de déclaration, aussi bien pour la SCI que pour les associés. Des sanctions peuvent s’appliquer comme une majoration d’impôt (entre 10 % et 40 % selon les circonstances de la régularisation) et des intérêts de retard (0,20 % par mois de retard). Le déficit foncier ne sera pas pris en compte, ce qui serait une occasion manquée de réduire son imposition. En cas de retard ou d’oubli, il est possible de remplir et envoyer spontanément sa déclaration pour limiter les dégâts, les sanctions étant alors moins lourdes.

La gestion du déficit foncier

Lorsque le résultat net est négatif, il y a un résultat négatif. Le déficit peut être imputé sur les revenus globaux des associés. Au même titre que les bénéfices, le déficit généré par la SCI peut aussi être imputé sur les revenus globaux des associés, en respectant le plafond annuel de 10 700 euros. Si la SCI a généré un déficit important, un reliquat subsiste alors après déduction des 10 700 euros de plafond autorisé. Le déficit non utilisé peut être reporté sur les années suivantes jusqu’à la limite de 10 années. Le déficit foncier est une réelle opportunité pour les associés de réduire leur imposition, surtout si la SCI génère des revenus importants les années suivantes. Les travaux déductibles incluent les travaux de rénovation énergétique, utiles pour améliorer la classe énergétique du bien.

La fiscalité des plus-values immobilières en SCI à l'IR

Pour la SCI, l'imposition de la plus-value est celle des particuliers quand la SCI est à l’impôt sur le revenu. Si la SCI est à l'impôt sur le revenu, c'est la taxe sur les plus-values immobilières des particuliers de 19 % avec application d’un barème dégressif dès la 6ᵉ année de détention du bien ou des parts sociales qui s'applique. Un abattement progressif a donc vocation à s’appliquer dès la sixième année de détention du bien immobilier. Après 22 ans de détention, les associés sont exonérés d'impôt sur la plus-value et après 30 ans pour les prélèvements sociaux. Ce régime reste l’un des plus attractifs pour la revente à long terme.

Lorsque la SCI vend un bien immobilier, chaque associé est taxé sur la plus-value, le cas échéant, sur la part qui lui revient. La plus-value immobilière est calculée en faisant : Prix de vente - (prix d’acquisition + frais de notaire + travaux). Ce résultat est ensuite soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Comparaison avec la SCI soumise à l'Impôt sur les Sociétés (IS)

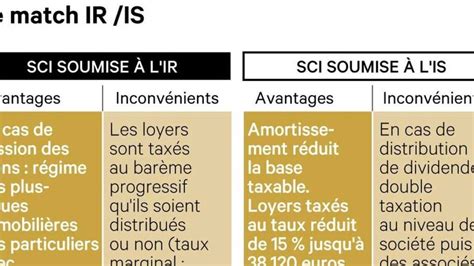

Bien que l'IR soit le régime par défaut, les associés de la SCI ont la possibilité d’opter pour l’impôt sur les sociétés (IS). Cette option, qui peut être effectuée à la création de la SCI ou en cours de vie sociale, est définitive et il n’est pas possible pour la société de se rétracter et de revenir à l’IR. Une fois la SCI placée à l’IS, il n’est plus possible de revenir en arrière, sauf renonciation à l’option jusqu’au 5ᵉ exercice suivant celui au titre duquel l’option a été exercée, conformément aux dispositions prévues par la loi.

Fonctionnement fiscal de la SCI à l'IS

La SCI que les associés décident de soumettre à l’IS est dite opaque : au terme de chaque exercice, la société qui dégage des bénéfices s’acquitte de l’impôt sur ces sommes en fonction de leur montant. Une SCI est soumise à l'IS lorsqu'elle paie directement ses impôts sans passer par l'intermédiaire des associés. C’est la société elle-même qui paie l’impôt sur ses bénéfices, à des taux généralement plus faibles que l’IR. Pour les exercices ouverts à compter du 1ᵉʳ janvier 2026, le taux normal de l’impôt sur les sociétés est de 25 %. Un taux réduit de 15 % s'applique jusqu’à 42 500 € de bénéfices (sous conditions), puis le taux normal de l’IS sur le reste. Ce taux réduit s’applique si le capital social est détenu à 75 % par des personnes physiques et si le chiffre d’affaires hors taxes est inférieur à 10 millions d’euros pour les exercices ouverts depuis le 1er janvier 2021.

Les dividendes éventuellement versés aux associés sont soumis à la flat tax de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux), ce qui conduit à une double imposition.

Avantages et inconvénients de la SCI à l'IS

Le principal avantage de l’IS en SCI est qu’il permet aux associés de ne pas être soumis à une imposition supplémentaire à titre personnel s’ils ne perçoivent pas de dividende. Pour une SCI, l'imposition à l’IS permet également de déduire certaines charges des bénéfices comme la rémunération du gérant. L'amortissement du bien immobilier est l’un des grands avantages du régime IS, permettant de réduire significativement le bénéfice imposable en intégrant chaque année une charge liée à la dépréciation du bien. Les bénéfices peuvent être conservés dans la société ou distribués selon les besoins, offrant plus de flexibilité financière.

Cependant, l’imposition d’une SCI à l’IS implique la tenue d’une comptabilité d’engagement, qui est plus complexe. La SCI à l’IS doit impérativement tenir une comptabilité commerciale complète, produire un bilan annuel et déposer une liasse fiscale, les documents comptables obligatoires devant être conservés pendant au moins 10 ans. Cela entraîne un besoin comptable plus poussé et des coûts supplémentaires (expert-comptable recommandé).

Fiscalité des plus-values immobilières en SCI à l'IS

L’imposition de la plus-value immobilière d’une SCI à l’IS correspond à la taxe sur les plus-values professionnelles au taux de 25 %. Si la SCI est soumise à l'impôt sur les sociétés, c'est la taxe sur les plus-values immobilières professionnelles au taux unique de 25 % qui s'applique. Contrairement à l’IR, il n’existe pas d’abattements pour durée de détention. À la revente, la fiscalité sur la plus-value est calculée sans abattement pour durée de détention et peut être alourdie par l’amortissement pratiqué. Le montant de la plus-value est égal à la différence entre le prix de vente du bien immobilier et son prix d’achat diminué de l’amortissement. La plus-value repose sur une valeur comptable amortie, ce qui augmente la taxation et rend la sortie moins intéressante.

Quand opter pour la SCI à l'IS ?

Il est intéressant d'opter pour la SCI à l'IS lorsque le montant du chiffre d'affaires généré par la société en cours d'exercice social devient particulièrement important, au point de dépasser la tranche du barème de l'impôt sur le revenu imposée à plus de 25 %. En choisissant l'IS, les bénéfices imposables de la SCI sont imposées au taux fixe de 25 %. Le régime de l’IS est adapté pour les revenus importants supérieurs aux charges car l’amortissement permet de réduire l’imposition. L’IS devient intéressant si l'on veut optimiser la rentabilité brute et garder du cash dans la SCI, par exemple pour réaliser de gros travaux, porter un projet de SCI d’investissement, multiplier les achats ou chercher une stratégie patrimoniale « entreprise ».

La TVA en SCI

La SCI n’est en principe pas assujettie à la TVA, sauf dans des cas particuliers : location meublée de courte durée, location de locaux à usage professionnel avec option à la TVA, vente de biens immobiliers neufs par des SCI de construction-vente. Dans ces cas, la SCI doit facturer la TVA (20 %) à ses locataires ou acquéreurs. Les locaux professionnels de la SCI peuvent être soumis au régime de la TVA sur décision des associés signifiée au Service des Impôts des Entreprises (SIE). Malgré l’obligation de soumettre la SCI à l’IS lorsque l’activité exercée par la société est commerciale (location meublée par exemple), l’administration fiscale fait preuve d’une certaine tolérance et n’exige pas systématiquement de changement de régime fiscal.

Choix du régime fiscal : IR ou IS ?

Le choix entre l’IR et l’IS s’effectue généralement au moment de la création de la SCI. Ce choix dépend avant tout des objectifs des associés : patrimoniaux, fiscaux, familiaux ou d’investissement. Il convient d’opter ou non pour l’IS en fonction de la situation.

Critères de décision

Pour une SCI patrimoniale détenant un ou plusieurs biens destinés à la location nue, le régime de l’IR est généralement plus adapté pour sa simplicité et ses abattements sur les plus-values. En revanche, pour une SCI d’investissement, avec des montages plus complexes, des travaux importants ou des projets de revente à court terme, l’IS peut se révéler plus favorable.

Les SCI familiales sont souvent créées pour faciliter la gestion et la transmission du patrimoine immobilier. Elles optent dans la grande majorité des cas pour le régime de l’IR, car les parts peuvent être transmises progressivement via des donations, les abattements sur les plus-values s’appliquent et la gestion reste simple et adaptée à un contexte familial. Le fonctionnement est similaire pour une SCI entre amis. Il est toutefois recommandé d’anticiper certaines situations (revente, désaccord, décès) en prévoyant des clauses spécifiques dans les statuts. Le choix du régime fiscal (IR ou IS) doit également tenir compte des revenus et des objectifs de chacun.

Il est important de se poser les bonnes questions : Avez-vous un fort Taux Marginal d'Imposition (TMI) ? Préférez-vous optimiser à court ou long terme ? Avez-vous besoin de revenus immédiats ou non ? Souhaitez-vous transmettre les parts à vos enfants ? Avant de se décider, n’hésitez pas à utiliser une simulation de prêt immobilier pour estimer la capacité d’emprunt de votre SCI et la rentabilité potentielle de votre investissement selon chaque régime fiscal. Le choix du régime d’imposition peut aussi dépendre du taux de crédit immobilier obtenu : un financement avantageux peut compenser une fiscalité plus lourde, notamment dans le cadre d’une SCI à l’IR.

Quand l'IR reste plus adapté

L’IR reste idéal si vous cherchez la simplicité et si vos revenus ne sont pas dans une tranche élevée. Votre fiscalité reste lisible. Vous déduisez vos charges au régime réel, ou utilisez le régime micro-foncier si vos loyers sont modestes. Les plus-values privées restent très avantageuses avec des abattements dans le temps. Vous n’avez pas de double imposition. L’IR reste donc adapté si vous détenez un bien pour le long terme, voulez limiter les contraintes administratives et avez un taux marginal faible ou modéré.

Quand l'IS devient plus avantageux

L’IS devient intéressant si vous voulez optimiser la rentabilité brute et garder du cash dans la SCI. Votre société peut pratiquer l’amortissement, ce qui réduit le bénéfice imposable. Le taux d’IS peut être faible au début, selon votre activité et votre situation. Vous évitez d’ajouter des revenus fonciers à votre fiscalité personnelle. La trésorerie reste disponible pour réinvestir. L’IS convient souvent à une SCI d’investissement qui vise la rentabilité plutôt que la simple détention patrimoniale.

En cas de doute, il est fortement recommandé de faire appel à un professionnel pour sécuriser votre montage.

Création et obligations d'une SCI

Pour la création d'une SCI, les statuts de la SCI sont la base juridique de la société. Tous les associés signent les statuts et doivent réaliser un apport au capital social (minimum légal : 1 €). Un avis de constitution doit être publié dans un journal d’annonces légales pour officialiser la création de la SCI. Enfin, il faut effectuer les démarches d’immatriculation de la SCI. Cette dernière étape marque la naissance de la personnalité morale de la société.

Comment accéder à la déclaration 2072 en ligne

Les SCI à l’IR n’ont pas d’obligations comptables aussi lourdes que les SCI à l'IS. La comptabilité reste allégée, sans obligation d’établir un bilan annuel ou de déposer une liasse fiscale.