La vigne, culture emblématique et économiquement cruciale pour de nombreuses régions, est intrinsèquement vulnérable aux caprices de la météo. La récurrence des épisodes de gel destructeurs, particulièrement au mois d'avril, partout en France, met en lumière la nécessité impérieuse d'adapter les pratiques culturales et les produits d'assurance. L'avenir semble se dessiner sous une dichotomie assez binaire pour les agriculteurs : maintenir l'existant et risquer de disparaître, ou s'adapter proactivement aux nouvelles réalités climatiques. Dans ce contexte, l'assurance récolte, et plus spécifiquement l'assurance indicielle ou paramétrique, émerge comme une solution d'avenir, rendue possible par la production massive de données fiables et leur exploitation.

L'Émergence de l'Assurance Paramétrique dans le Secteur Agricole

L'assurance paramétrique, également appelée assurance indicielle, représente un modèle d'assurance qui s'appuie sur des paramètres objectivables et des indices corrélés aux pertes pour optimiser la gestion des risques climatiques. L'intérêt pour ce modèle grandit partout dans le monde, y compris dans le secteur viticole. Contrairement aux assurances multirisques classiques, qui couvrent les pertes et les dommages réellement causés par un événement et nécessitent une expertise sinistre après coup, l'assurance paramétrique fonctionne sur la base d'un forfait contractuel défini entre l'agriculteur et l'assureur.

Ce nouveau paradigme offre plusieurs avantages significatifs. En bref, les exploitants assurés ne paient que le coût du risque couvert, bénéficiant ainsi d'une assurance simple, lisible et rapide dans l'indemnisation. Les données nécessaires à l'établissement de ces indices proviennent de sources fiables telles que des stations météo installées sur l'exploitation ou des satellites. La création d'un indice pertinent et la mise en place de la structure assurantielle demeurent des étapes complexes, nécessitant des compétences spécifiques pour déterminer les seuils de déclenchement précis.

La Réforme de l'Assurance Récolte : Un Soutien Accru pour les Agriculteurs

Face au changement climatique, un nouveau dispositif de gestion des risques climatiques en agriculture a été promulgué le 2 mars 2022 et est mis en place par les pouvoirs publics. Cette loi va dans le sens des agriculteurs, cherchant à sécuriser financièrement les exploitations face aux aléas climatiques. L'assurance récolte est subventionnée et permet de compenser les pertes au-delà de la franchise choisie.

Adoptée en 2022 pour une application en janvier 2023, la réforme de l'assurance récoltes se veut à la fois plus juste et plus simple. Le seuil de la franchise baisse à 20%, et l'aide d'État augmente jusqu'à 70% du montant des cotisations pour les garanties du "contrat socle". Cette subvention est financée par le Fonds européen agricole pour le développement rural (FEADER) et co-financée par les crédits nationaux du Fonds national de gestion des risques en agriculture (FNGRA). L'État délègue la gestion de l'ensemble du dispositif aux interlocuteurs agréés.

17 - La réforme de l’assurance récolte

Comment Fonctionne l'Assurance Récolte pour la Vigne ?

Pour le secteur viticole, l'assurance récolte peut être envisagée pour réduire l'impact des aléas climatiques. Le viticulteur détermine son rendement et son prix, avec un prix plafond fixé par un barème annuel pour le contrat socle, afin d'établir un capital garanti par appellation. L'indemnisation intervient sur ce capital après application de la franchise et du seuil d'intervention, selon la valorisation du raisin. À titre indicatif, le coût de cette assurance avant subvention varie généralement entre 50 € et 400 €/ha selon les appellations et le capital garanti.

Le contrat Assurance Récoltes est assuré par PACIFICA, filiale d'assurances dommages de Crédit Agricole Assurances. Les mentions de courtier en assurance de votre caisse sont à votre disposition sur www.mentionscourtiers.credit-agricole.fr ou dans votre agence Crédit Agricole. D'autres assureurs, comme Groupama Assurances Mutuelles, collectent également des informations pour mesurer l'audience, améliorer l'expérience utilisateur et présenter des offres personnalisées.

Les Spécificités de la Franchise et du Seuil de Déclenchement

La franchise représente la part du sinistre qui reste à la charge de l'agriculteur et constitue le seuil à partir duquel il perçoit une indemnité. Il y a le choix entre différents types de franchises selon les cultures assurées, et ces franchises ont un impact sur le coût de l'assurance. La franchise est indiquée en pourcentage dans le contrat.

Il est important de distinguer le seuil de déclenchement de la franchise. Bien que dans la pratique les assureurs proposent souvent un seuil de déclenchement et une franchise de même niveau, ce sont deux notions différentes. Le seuil de déclenchement est le niveau de perte de production pris en compte pour le déclenchement des indemnisations. Si les agriculteurs estiment que le niveau de seuil de déclenchement et de franchise subventionnable n'est pas adapté à leur situation, les assureurs peuvent proposer des extensions de garantie (rachats de seuil et de franchise) pour l'ensemble des 17 aléas climatiques ou uniquement pour certains événements, comme la grêle.

Les Aléas Climatiques Affectant la Vigne

La vigne, bien que relativement résistante à la sécheresse, au vent ou encore aux orages, possède un point faible majeur : le gel. C'est particulièrement vrai au printemps, saison à laquelle les bourgeons se développent en raison de la hausse des températures. Ces premiers bourgeons, riches en eau, sont alors particulièrement sensibles aux températures négatives. Dès que les -2 ou -3°C sont atteints, ils gèlent de l'intérieur, entraînant leur destruction.

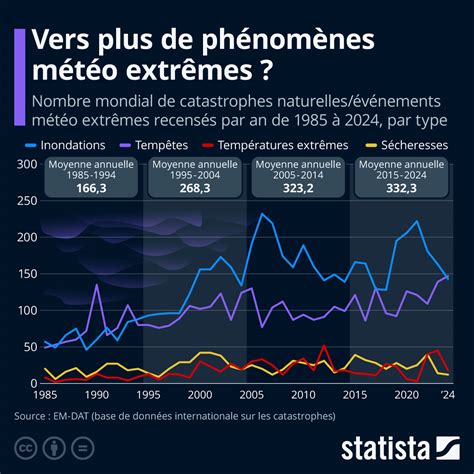

Les conséquences d'un épisode de gel sont souvent dramatiques pour les vignerons. En raison du dérèglement climatique, les épisodes de gel sont amenés à s’intensifier, tant en régularité qu'en intensité. D'autres aléas climatiques significatifs incluent la grêle, la sécheresse, les inondations et les tempêtes. Ces multiples aléas climatiques pourraient impacter à la fois les récoltes et le revenu des exploitations.

Moyens de Protection Contre le Gel

Pour se prémunir contre le gel, les vignerons disposent de différents moyens d'action, plus ou moins perfectionnés.

- Les bâches : Relativement abordables et simples à mettre en place, elles ne sont toutefois pas efficaces contre tous les types de gelées et peuvent même être interdites sur certaines parcelles (vignobles AOC par exemple).

- Les bougies : Installées entre les rangs de vignes, elles se montrent efficaces jusqu'à -4 °C. En revanche, elles représentent un coût non négligeable (environ 2 500 € HT/ha) et demandent une importante manutention.

- L'aspersion : Cette technique consiste à asperger les vignes d'eau. Celle-ci gèle au contact du bourgeon, créant un cocon protecteur. L'investissement nécessaire pour l'installation (jusqu'à 14 000 € HT/ha) et la saturation en eau des sols sont néanmoins deux inconvénients majeurs.

- Le brassage d'air : Très onéreux (jusqu'à 10 000 € HT/ha), cette solution consiste à installer des tours capables de brasser l'air, mélangeant ainsi la couche d'air chaude en hauteur et la froide au sol.

- Le convecteur à air chaud : Fonctionnant au gaz, cet équipement délivre de la chaleur par le biais d'un canon, permettant de lutter efficacement contre le gel jusqu'à -3 °C. Son coût (environ 7 000 € HT/ha) et sa faible efficacité lorsque le vent est supérieur à 10 km/h sont ses principaux inconvénients.

- L'hélicoptère : En rabattant l'air chaud vers le sol, un hélicoptère permet de gagner entre 3 et 4,5 °C au niveau des vignes.

Adaptation des Pratiques et Choix Assurantiels

Choisir une assurance vigne adaptée à son exploitation est essentiel. Simplifiez-vous la vie, certaines compagnies d'assurance proposent même de gérer la résiliation pour vous. Chacun son métier : l'agriculteur gagne plus d'argent en se consacrant à la production.

Les contrats d'assurance multirisque climatiques peuvent être proposés pour toutes les cultures et pour les prairies, sur l'ensemble du territoire national. Les entreprises d'assurance distribuant des contrats d'assurance récolte ont l'obligation de proposer un contrat à un exploitant qui en ferait la demande, à un coût raisonnable par rapport au capital garanti et à l'exposition des cultures aux risques climatiques.

Il est à noter que certaines cultures ne font pas encore l'objet d'une couverture complète, ou de manière encore marginale, telles que les plantes à parfum, aromatiques et médicinales, l'horticulture, les pépinières, l'apiculture, l'aquaculture, et l'héliciculture.

Le Cas Particulier des Prairies

Pour les prairies, les contrats subventionnables s'appuient sur un indice calculé à partir de données satellite : l'indice de production des prairies (IPP). Cet indice détermine la variation d'une année à l'autre du cumul de la pousse de l'herbe sur la campagne. L'IPP de la campagne souscrite est comparé à l'IPP historique de l'exploitation. Les contrats garantissent la baisse de l'IPP provoquée par un événement ou une succession d'événements climatiques. L'indice est sensible à l'ensemble des aléas climatiques impactant la pousse de l'herbe, y compris les phénomènes de brunissement ou jaunissement. Cependant, dans le cas d'excès d'eau et d'inondation, les conséquences résultant d'une impossibilité de récolter ou de pâturer ne sont pas mesurées par l'indice. Les assureurs peuvent proposer, en complément, des garanties pour couvrir les effets d'aléas climatiques entraînant l'impossibilité d'accéder aux parcelles, de procéder à la récolte ou de faire pâturer l'herbe. D'autres aléas, comme la foudre, peuvent être couverts mais ne bénéficient pas de la subvention.

Optimisation du Contrat d'Assurance Récolte

Pour les groupes de cultures comme les "grandes cultures dont cultures industrielles et semences de ces cultures" et le groupe "légumes pour l’industrie et le marché frais et semences de ces cultures", le contrat doit couvrir au moins 70% de la surface des cultures relevant de ces groupes. Par ailleurs, le contrat doit couvrir la totalité de la surface de chaque nature de récolte assurée. Une nature de récolte correspond à minima à une espèce. S’agissant des productions viticoles, les différentes appellations d'origine protégées et indications géographiques protégées peuvent être considérées comme des natures de récolte différentes.

Le calendrier de l'assurance récolte s'échelonne sur plus d'une année. Pour la récolte d'une année N, le contrat est souscrit en amont (automne N-1 / hiver N), et la cotisation doit être payée au plus tard le 31 octobre de l'année N.

Les Dispositifs Complémentaires et l'Adaptation Continue

Le dispositif de "réserve qualitative", initié en Champagne, se développe dans de nombreuses autres régions avec le dispositif de Volume Complémentaire Individuel (VCI). Il s'agit d'un volume de vin produit au-delà du rendement annuel de l'appellation et mis en réserve, utilisable ultérieurement, notamment suite à des aléas climatiques. Parallèlement à ces mesures indirectes, la mise en place de dispositifs de protection peut être envisagée pour les régions avec une forte fréquence de risque.

Face à un climat en mutation constante, la souscription à une assurance récolte adaptée est un investissement stratégique pour assurer la pérennité et la rentabilité des exploitations viticoles. Elle permet de diminuer le risque financier lié aux aléas climatiques, de sécuriser les revenus et de permettre aux exploitants de se concentrer sur leur cœur de métier : la production de vins de qualité. L'évolution des offres d'assurance, notamment vers des modèles paramétriques plus réactifs et transparents, témoigne d'une adaptation nécessaire du secteur face aux défis présents et futurs.