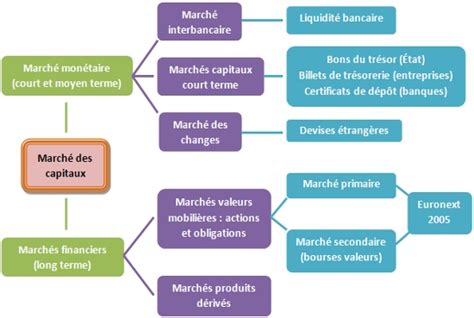

La bourse est un marché organisé où s'échangent actions, obligations et autres titres financiers. Elle permet aux entreprises de lever des fonds en échange d'une part de leur capital. Lorsqu’une entreprise, une collectivité ou un État souhaite financer son développement, les montants requis peuvent être trop importants pour un simple emprunt bancaire. Il leur faut donc emprunter sur les marchés financiers pour obtenir cet argent.

Les obligations : principes fondamentaux

Lorsque vous achetez une obligation, vous prêtez de l’argent à son émetteur en échange d’une rémunération. Le prêteur est appelé créancier et l'emprunteur l'émetteur. Pendant leur durée de vie, les obligations font l’objet d’une cotation en bourse qui vous permet de les revendre avant leur échéance ou d’en acheter d’autres en cours de vie. La rémunération (montant du coupon) est connue à l’avance. Le coupon peut être fixe ou variable sur toute la durée de vie de l’obligation. Il peut également être « révisable », c’est-à-dire passer de « fixe » à « variable », ou l’inverse.

La quasi-totalité des obligations prévoient une distribution annuelle du coupon. Néanmoins, certaines obligations prévoient une capitalisation de ces intérêts, qui sont alors versés à l’échéance en plus du capital initial. Les obligations sont des titres de dette, alors que les actions sont des titres de propriété. Les obligations sont plus sûres que les actions dans la mesure où les créanciers sont toujours prioritaires lorsqu’il faut rembourser une dette. En générant un revenu fixe et régulier sur une durée connue à l’avance, les obligations permettent de sécuriser ses rentrées futures, notamment par rapport aux fluctuations des actions.

La corrélation inverse entre taux d'intérêt et prix des obligations

Concrètement, quand les taux d’intérêt augmentent sur les marchés, les nouvelles obligations offrent des rémunérations supérieures à celles émises précédemment. Ce mouvement de vente a pour conséquence de faire baisser le cours des anciennes. Si les taux d’intérêt augmentent après l’achat de l’obligation, sa valeur sur le marché peut baisser, car les nouvelles obligations offriront des rendements plus élevés.

Si l’on préfère s’en tenir à la froide objectivité des mathématiques, on peut observer que la valeur de marché des obligations se calcule par une formule d’actualisation où le taux intervient au dénominateur. Donc si les taux de marché augmentent, la valeur des obligations que l’investisseur détient en portefeuille diminue. S’il les revend, il génère une perte en capital. Cependant, ces obligations lui paient des coupons, qu’il va pouvoir réinvestir à un taux plus avantageux que l’investissement initial.

Taux d'intérêt | Rendement et prix des obligations | B-A-BA

Mesurer le risque : sensibilité et duration

Le prix d’une obligation réagit aux variations du taux actuariel et il est possible de prédire dans quelles proportions, via la sensibilité. La sensibilité d’un instrument de taux mesure la variation relative de son prix de marché pour une variation des taux donnée, par exemple 1%. Du fait de son lien étroit avec la duration, on l’appelle aussi « modified duration ». Plus la convexité est importante, plus l’obligation réagira lentement aux hausses de taux (baisse du prix), et rapidement aux baisses de taux (hausses du prix).

Le concept de duration a été inventé par Macaulay, c’est pourquoi on l’appelle aussi « duration de Macaulay ». Il s’agit d’une moyenne pondérée des durées de vie des flux de l’obligation, pondérée par leur valeur actualisée. La duration est toujours inférieure à la durée de vie résiduelle de l’investissement. Plus le taux facial de l’obligation est élevé, plus les montants des coupons, et donc des paiements intermédiaires, sont élevés, et donc plus la duration de l’obligation est faible.

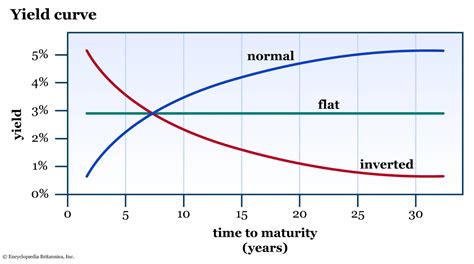

La courbe des taux : un baromètre économique

La courbe des taux correspond à une représentation graphique des rendements offerts par les titres obligataires d’un même émetteur selon leur échéance, de la plus courte à la plus longue. De ce fait, elle constitue un bon indicateur de la santé économique et financière du pays émetteur. Cela s’explique par le fait que plus l’échéance est lointaine, plus le risque de réalisation d’évènements pouvant affecter défavorablement la valeur du titre obligataire est fort.

La courbe de rendement normale (ou positive) montre que les obligations à long terme ont des taux d'intérêts plus élevés que les obligations à court terme. En effet, les risques associés à la détention d'obligations sur une longue période, tels que le risque d'inflation, exigent que le revenu reçu soit plus élevé. La courbe de rendement inversée (ou négative) signifie que les obligations à court terme ont des rendements plus élevés : les investisseurs, préoccupés par les perspectives à court terme, exigent un revenu plus élevé pour la détention de ces investissements à plus courte échéance. Une courbe de rendement inversée s’est produite avant chacune des récessions américaines des 40 dernières années et devrait donc être considérée comme un bon indicateur à la prudence.

Investir via des fonds et ETF obligataires

Attention, les obligations ne peuvent pas être intégrées dans un PEA ou sur une assurance vie. Vous pouvez cependant en intégrer par le biais de fonds ou d’ETF obligataires sous réserve qu’ils respectent les contraintes d’éligibilité. Les ETF, aussi appelés « trackers » sont des fonds indiciels cotés en bourse. Un ETF obligataire est composé d’une sélection d’obligations qui réplique fidèlement un indice à la hausse ou à la baisse. En proposant un placement réparti sur de multiples valeurs, vous profitez d’une diversification immédiate et réduisez le risque lié à la détention d’une valeur unique.

Les risques directement liés aux obligations (défaillance de l’émetteur, variation de taux, problème de liquidité, etc.) ne sont pas tout à fait les mêmes que ceux liés au mode d’investissement (en direct ou via des fonds). Il est donc important de bien évaluer ces points avant de sélectionner vos obligations : à taux fixe ou à taux variable ? Indexée sur l’inflation ? Les rendements associés aux obligations privées sont plus élevés que ceux offerts par les obligations d’État car le risque est plus important.

L'analyse technique au service de l'investisseur

Les analyses graphiques des bourses sont un outil important qui devrait être utilisé dans le cadre de votre analyse technique. Du débutant au professionnel, les schémas font partie intégrante de la recherche des tendances du marché et de la prévision des mouvements. Reconnaître les schémas de graphiques vous aidera à acquérir un avantage concurrentiel sur le marché, et les utiliser augmentera la valeur de vos futures analyses techniques.

Les schémas suivants sont les plus reconnaissables et les plus courantes à surveiller lorsque vous utilisez l'analyse technique pour trader :

- Le triangle croissant : un modèle haussier qui signifie qu'une rupture est probable là où les lignes du triangle convergent.

- Le double bottom : ressemble à la lettre W et indique quand le prix a fait deux tentatives infructueuses pour franchir le niveau de soutien, signalant un renversement de tendance haussière.

- Le double top : à l'opposé d'un double bottom, ressemble à la lettre M et entre dans une phase d'inversion après avoir échoué deux fois à franchir le niveau de résistance.

- L'épaule-tête-épaule : tente de prédire un retournement du marché haussier à la baisse.

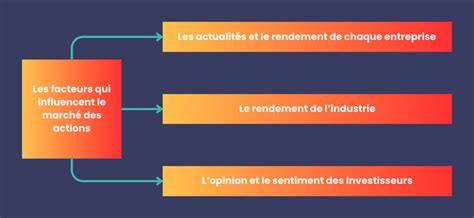

Facteurs influents sur la valorisation des titres

Les taux directeurs des banques centrales et les crises internationales influencent fortement les marchés. Une hausse des taux rend le crédit plus coûteux, réduisant la rentabilité attendue des entreprises. Lorsque les taux augmentent, cela entraîne une hausse du coût du crédit et impacte négativement le développement des entreprises.

Les actions cycliques sont celles des entreprises dont l’activité subit de plein fouet un ralentissement lors de crises : automobile, bâtiment, luxe, l’électroménager, high-tech. Les actions non cycliques sont celles d’entreprises dont l’activité reste indispensable quel que soit le contexte et dont les cours de bourse ne seront pas affectés par un ralentissement de l’économie : alimentation, produits d’hygiène ou encore traitements médicaux. La stabilité que cela génère est propice à l’augmentation de la demande sur les marchés boursiers.

La gestion du risque et la notation financière

La solvabilité de l’émetteur est primordiale : plus celui-ci présente un risque de défaut élevé, plus le taux demandé sera élevé. Cette capacité de l’émetteur à remplir ses engagements est mesurée par les agences de notation comme Standard & Poor's ou Fitch. La meilleure note est généralement attribuée aux États. Ceux-ci ont ainsi la possibilité de se financer au taux le plus bas, qu’on appelle le « taux sans risque ».

Pour un émetteur donné et pour chaque maturité, il y a un taux de référence. Les notations donnent une évaluation du risque de défaut d'un émetteur, classant les titres selon une grille de notation et des critères préétablis. On distingue principalement deux catégories de notation : les titres « Investment Grade », où l’on estime les probabilités de défaut de très faible à faible, et les titres spéculatifs, où plus la notation sera faible plus le rendement sera élevé.

Types d'ordres et exécution

Les ordres permettent de contrôler les conditions d'achat ou de vente d'un titre. Les plus courants sont :

- Ordre au marché : exécution immédiate au meilleur prix disponible.

- Ordre à cours limité : achat ou vente à un prix précis maximum ou minimum.

- Ordre stop : devient un ordre au marché dès qu'un seuil est atteint.

La cotation en continu permet aux actions d’être échangées à tout moment durant l’ouverture du marché. La cotation au fixing, en revanche, regroupe les ordres à des moments précis, générant un prix unique d’équilibre. Comprendre la cotation, les indices et les graphiques permet d'analyser les tendances boursières. La diversification réduit le risque dans un portefeuille d'investissement, et les outils d'analyse facilitent le suivi des évolutions de marché. Une approche disciplinée et informée est nécessaire pour limiter les pertes, car les erreurs fréquentes incluent le manque de stratégie, la réaction émotionnelle aux fluctuations, ou la concentration sur une seule valeur.